Nội dung toàn văn Công văn 5019/TCT-CS 2017 xử phạt vi phạm hành chính về hóa đơn

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5019/TCT-CS |

Hà Nội, ngày 30 tháng 10 năm 2017 |

Kính gửi: Cục Thuế tỉnh Lâm Đồng.

Trả lời công văn số 3140/CT-HCQT ngày 26/07/2017 của Cục Thuế tỉnh Lâm Đồng về xử phạt vi phạm hành chính trong lĩnh vực hóa đơn, Tổng cục Thuế có ý kiến như sau:

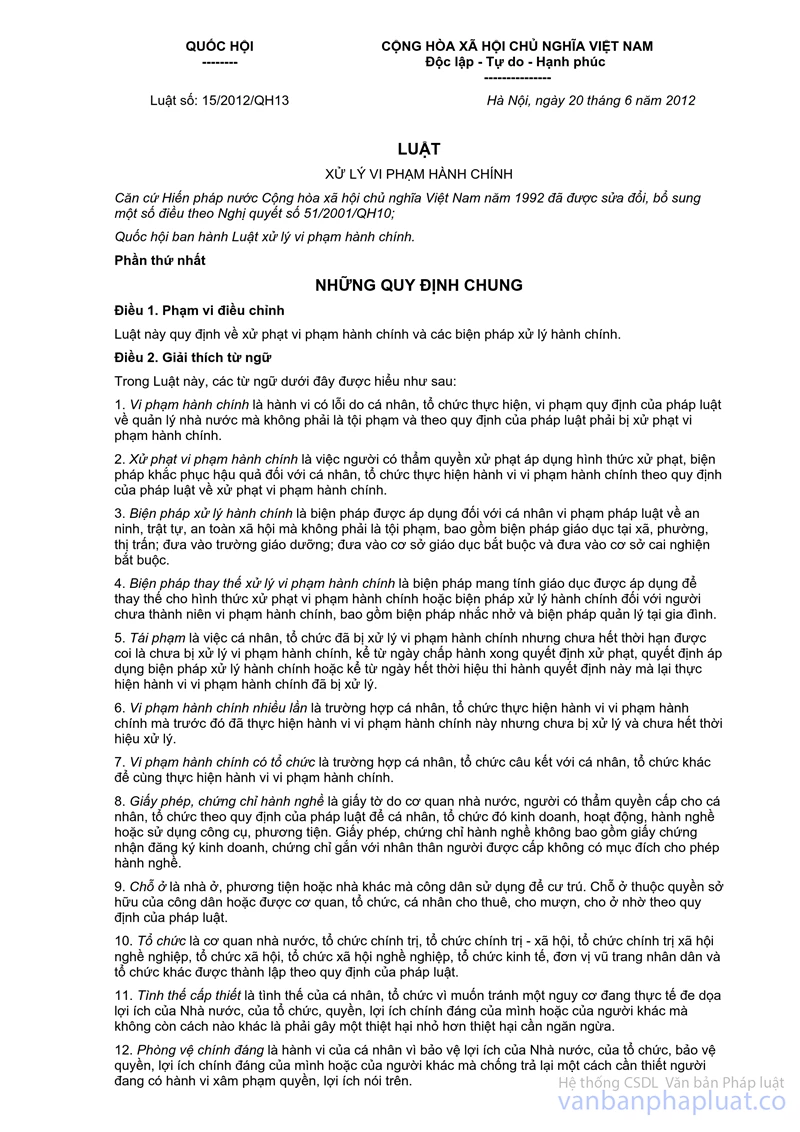

Tại điểm a, điểm b khoản 1 Điều 5 Luật Xử lý vi phạm hành chính số 15/2012/QH13 quy định đối tượng bị xử lý vi phạm hành chính như sau:

“1. Các đối tượng bị xử phạt vi phạm hành chính bao gồm:

a) Người từ đủ 14 tuổi đến dưới 16 tuổi bị xử phạt vi phạm hành chính về vi phạm hành chính do cố ý; người từ đủ 16 tuổi trở lên bị xử phạt vi phạm hành chính về mọi vi phạm hành chính.

Người thuộc lực lượng Quân đội nhân dân, Công an nhân dân vi phạm hành chính thì bị xử lý như đối với công dân khác; trường hợp cần áp dụng hình thức phạt tước quyền sử dụng giấy phép, chứng chỉ hành nghề hoặc đình chỉ hoạt động có thời hạn liên quan đến quốc phòng, an ninh thì người xử phạt đề nghị cơ quan, đơn vị Quân đội nhân dân, Công an nhân dân có thẩm quyền xử lý;

b) Tổ chức bị xử phạt vi phạm hành chính về mọi vi phạm hành chính do mình gây ra;”

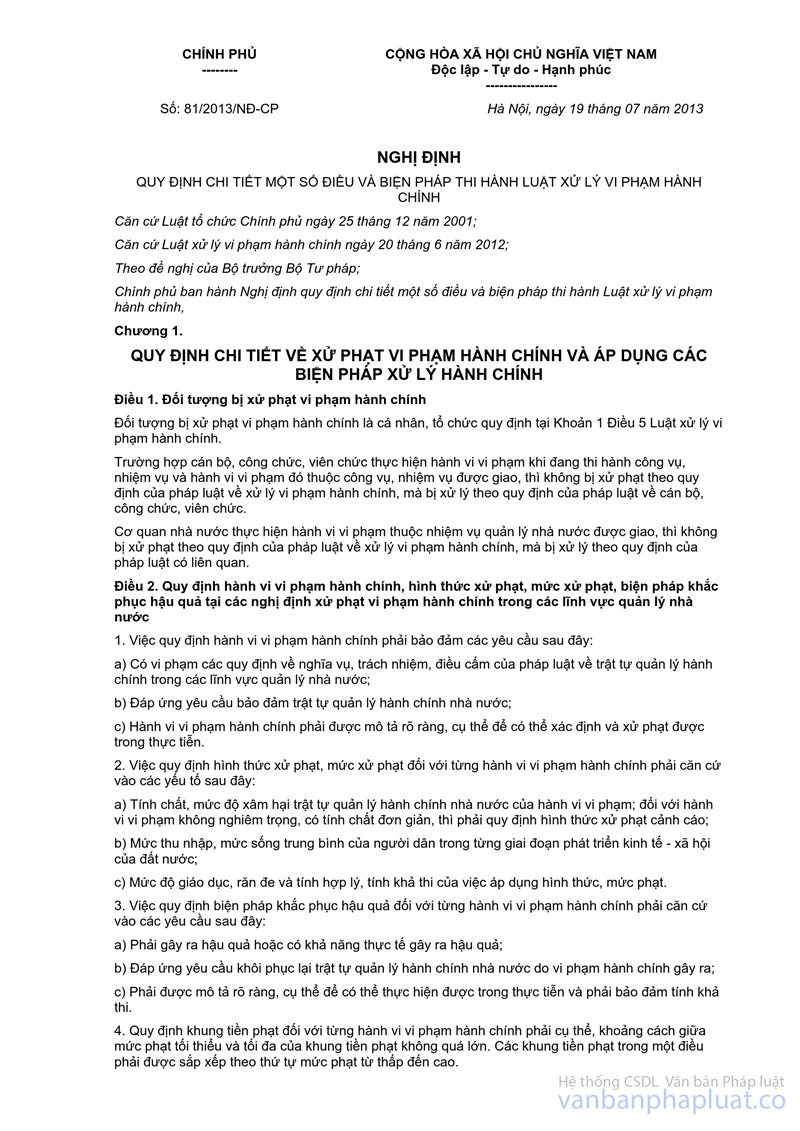

Tại Điều 1 Nghị định số 81/2013/NĐ-CP ngày 19/07/2013 của Chính phủ quy định chi tiết một số điều và biện pháp thi hành Luật Xử lý vi phạm hành chính số 15/2012/QH13 quy định đối tượng bị xử phạt vi phạm hành chính như sau:

“Đối tượng bị xử phạt vi phạm hành chính là cá nhân, tổ chức quy định tại Khoản 1 Điều 5 Luật Xử lý vi phạm hành chính.

Trường hợp cán bộ, công chức, viên chức thực hiện hành vi vi phạm khi đang thi hành công vụ, nhiệm vụ và hành vi vi phạm đó thuộc công vụ, nhiệm vụ được giao, thì không bị xử phạt theo quy định của pháp luật về xử lý vi phạm hành chính, mà bị xử lý theo quy định của pháp luật về cán bộ, công chức, viên chức.

Cơ quan nhà nước thực hiện hành vi vi phạm thuộc nhiệm vụ quản lý nhà nước được giao, thì không bị xử phạt theo quy định của pháp luật về xử lý vi phạm hành chính, mà bị xử lý theo quy định của pháp luật có liên quan.”

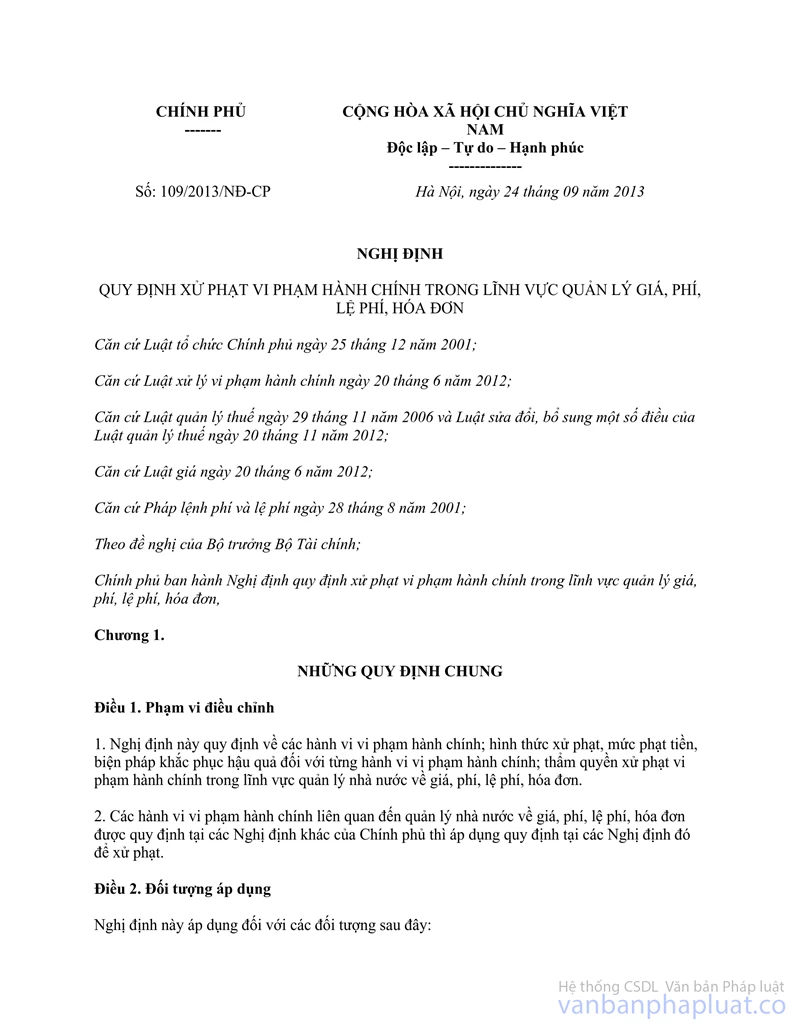

Tại Điều 1 Nghị định số 109/2013/NĐ-CP ngày 24/09/2013 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn quy định phạm vi điều chỉnh như sau:

“1. Nghị định này quy định về các hành vi vi phạm hành chính; hình thức xử phạt, mức phạt tiền, biện pháp khắc phục hậu quả đối với từng hành vi vi phạm hành chính; thẩm quyền xử phạt vi phạm hành chính trong lĩnh vực quản lý nhà nước về giá, phí, lệ phí, hóa đơn.

2. Các hành vi vi phạm hành chính liên quan đến quản lý nhà nước về giá, phí, lệ phí, hóa đơn được quy định tại các Nghị định khác của Chính phủ thì áp dụng quy định tại các Nghị định đó để xử phạt.”

Tại khoản 1 Điều 2 Nghị định số 109/2013/NĐ-CP ngày 24/09/2013 của Chính phủ quy định đối tượng áp dụng như sau:

“Nghị định này áp dụng đối với các đối tượng sau đây:

1. Tổ chức, cá nhân có hành vi vi phạm hành chính trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn.

…”

Căn cứ các quy định trên, trường hợp các đơn vị sự nghiệp (như bệnh viện, trung tâm y tế, các trường mầm non, trường trung học cơ sở, trường trung học phổ thông, công an phường - xã, các phòng ban thuộc Ủy ban nhân dân các cấp, các cơ quan nhà nước thuộc các sở, ban, ngành, ...) có sử dụng hóa đơn cho hoạt động kinh doanh, có hành vi vi phạm hành chính trong lĩnh vực hóa đơn thì bị xử phạt vi phạm hành chính trong lĩnh vực quản lý hóa đơn quy định tại Nghị định số 109/2013/NĐ-CP ngày 24/09/2013 và Nghị định số 49/2016/ND-CP ngày 27/05/2016 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 109/2013/NĐ-CP ngày 24/09/2013.

Tổng cục Thuế có ý kiến để Cục Thuế tỉnh Lâm Đồng biết./.

|

Nơi nhận: |

TL. TỔNG CỤC TRƯỞNG VỤ TRƯỞNG VỤ

CHÍNH SÁCH |