Nội dung toàn văn Công văn 5027/TCT-CS chính sách thuế giá trị gia tăng đối

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5027/TCT-CS |

Hà Nội, ngày 10 tháng 12 năm 2010 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương

Trả lời công văn số 3224/CT-KTr ngày 14/6/2010 của Cục Thuế tỉnh Kon Tum và công văn số 1893/CT-KTr1 ngày 18/8/2010 của Cục Thuế tỉnh Thanh Hoá về thuế GTGT đối với khoản tiền hỗ trợ phát sóng, Tổng cục Thuế có ý kiến như sau:

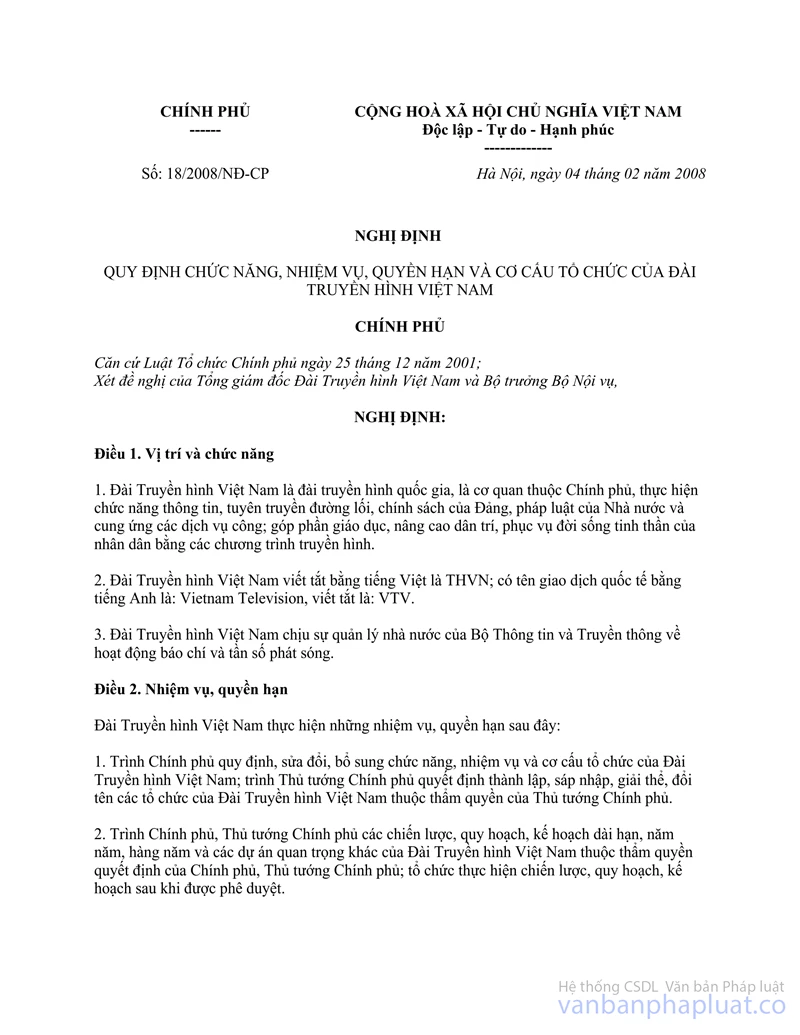

Tại khoản 10 Điều 2 Nghị định số 18/2008/NĐ-CP ngày 04/02/2008 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Đài truyền hình Việt Nam thì Đài THVN thực hiện cơ chế tài chính, lao động, tiền lương như doanh nghiệp nhà nước.

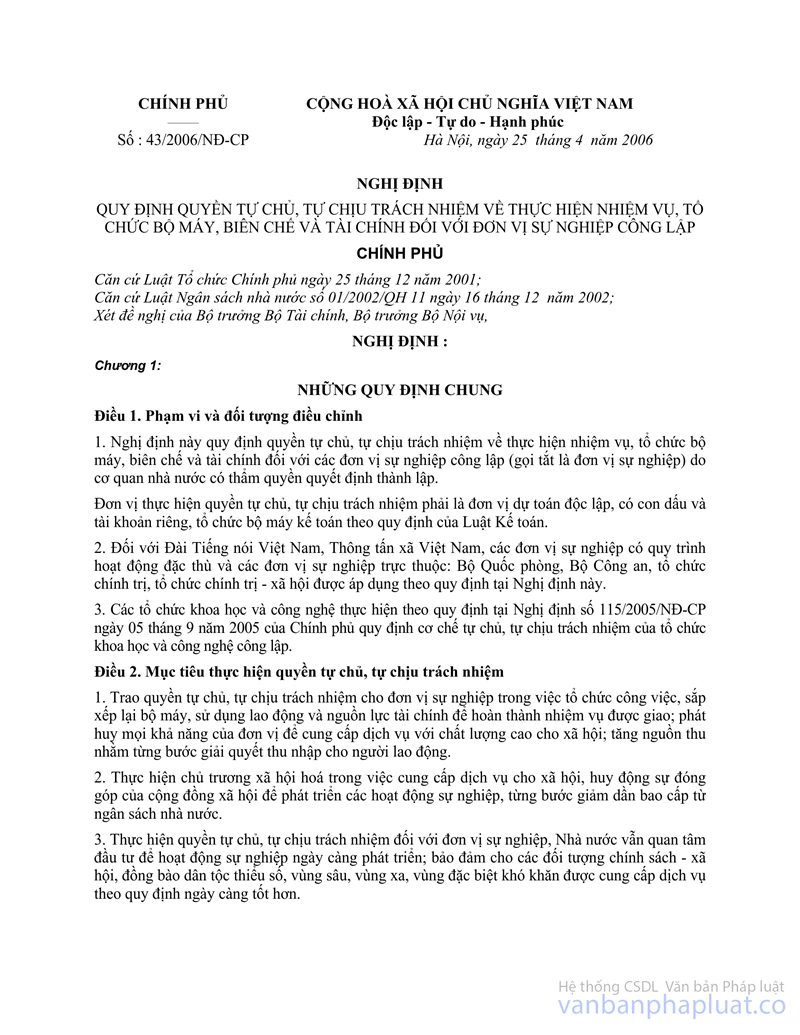

Tại khoản 2 Điều 1 Nghị định số 43/2006/NĐ-CP ngày 25/4/2006 quy định quyền tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính đối với đơn vị sự nghiệp công lập quy định: “2. Đối với Đài Tiếng nói Việt Nam, Thông tấn xã Việt Nam, các đơn vị sự nghiệp có quy trình hoạt động đặc thù và các đơn vị trực thuộc: Bộ Quốc phòng, Bộ Công an, tổ chức chính trị, tổ chức chính trị - xã hội được áp dụng theo quy định tại Nghị định này”.

Tại điểm 14 mục II phần A Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính về thuế GTGT hướng dẫn:

“14. Phát sóng truyền thanh, truyền hình bằng nguồn vốn ngân sách nhà nước” thuộc đối tượng không chịu thuế GTGT.

Tại điểm 3 mục II phần B Thông tư số 129/2008/TT-BTC nêu trên hướng dẫn:

“3. Mức thuế suất 10% áp dụng đối với hàng hoá, dịch vụ không được quy định tại Mục II, phần A; Điểm 1, 2 Mục II, Phần B Thông tư này”.

Căn cứ hướng dẫn trên, trường hợp Đài phát thanh - Truyền hình các tỉnh, thành phố ký hợp đồng với Trung tâm kỹ thuật truyền dẫn sóng (Đài Truyền hình Việt Nam) và với Trung tâm kỹ thuật phát thanh (Đài Tiếng nói Việt Nam) để phát sóng, tiếp sóng chương trình phát thanh, truyền hình và nhận được khoản thu từ các hoạt động trên, nếu khoản thu thuộc nguồn vốn Ngân sách nhà nước cấp thì thuộc đối tượng không chịu thuế GTGT; Trường hợp khoản thu này không thuộc nguồn vốn Ngân sách nhà nước cấp thì áp dụng thuế suất thuế GTGT là 10%

Tổng cục Thuế trả lời để các Cục Thuế biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |