Nội dung toàn văn Công văn 503 TCT/PCCS ưu đãi thuế Văn phòng luật sư

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 503 TCT/PCCS |

Hà Nội, ngày 01 tháng 3 năm 2004 |

|

Kính gửi: |

Văn phòng luật sư TMH |

Trả lời công văn số 02/2003/VPLS ngày 20/10/2003 của Văn phòng luật sự TMH về thủ tục để hưởng ưu đãi thuế, Tổng cục Thuế có ý kiến như sau:

1/ Tại Điểm 2 Điều 20 Pháp lệnh số 37/2001/PL-UBTVQH10 ngày 25/7/2001 của Uỷ ban Thường vụ Quốc hội về luật sư quy định: “Văn phòng luật sự, Công ty luật hợp danh đăng ký hoạt động tại Sở Tư pháp của địa phương nơi đặt trụ sở của Văn phòng, Công ty”. Vì vậy, Văn phòng luật sư, Công ty luật hợp danh không thuộc đối tượng Điều chỉnh của Luật doanh nghiệp, nên không được Sở Kế hoạch và Đầu tư cấp Giấy đăng ký kinh doanh và Giấy chứng nhận ưu đai đầu tư theo trình tự, thủ tục quy định tại Nghị định số 51/1999/NĐ-CP ngày 8/7/1999 của Chính phủ.

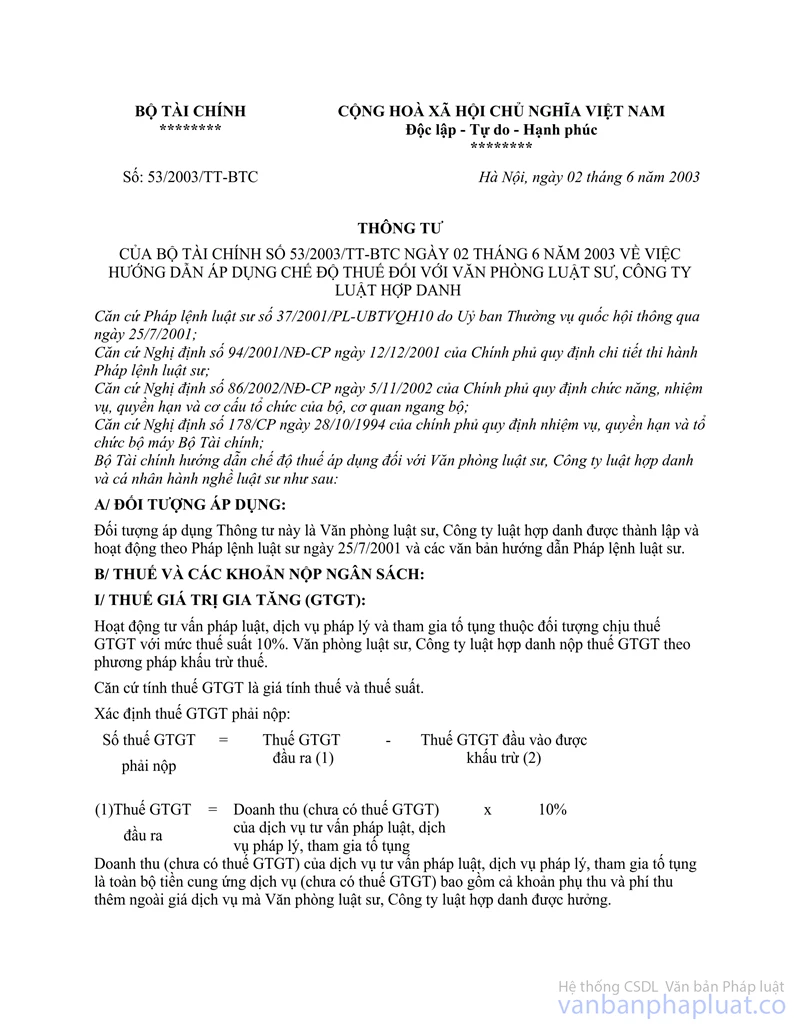

2/ Văn phòng luật sự TMH được miễn giảm thuế thu nhập doanh nghiệp theo hướng dẫn tại Phần C Thông tư số 53/2003/TT-BTC ngày 2/6/2003 của Bộ Tài chính đối với các hoạt động thuộc phạm vi hành nghề luật sự quy định tại Điều 14 Pháp lệnh về luật sư và thuộc ngành nghề được ưu đãi đầu tư quy định tại Nghị định số 35/2002/NĐ-CP ngày 29/3/2002 của Chính phủ. Tại Mục C Thông tư số 53/2003/TT-BTC ngày 2/6/2003 của Bộ Tài chính hướng dẫn: “Để được hưởng ưu đãi về thuế, Văn phòng luật sư, Công ty luật hợp danh phải đăng ký với cơ quan thuế quản lý về Điều kiện được hưởng ưu đãi thuế, mức ưu đãi thuế. Hàng năm, Văn phòng Luật sư, Công ty luật hợp danh tự xác định số thuế được miễn giảm, số thuế đã nộp, số thuế còn phải nộp, số thuế nộp thừa trong quyết toán thuế gửi cơ quan thuế trực tiếp quản lý và chịu trách nhiệm trước pháp luật về tính chính xác của số liệu đã kê khai”. Văn phòng luật sư TMH đăng ký với cơ quan thuế quản lý trực tiếp theo hướng dẫn trên để được hưởng ưu đãi về thuế.

Tổng cục Thuế trả lời để Văn phòng luật sư TMH biết và thực hiện.

|

|

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |