Nội dung toàn văn Công văn 5041/CT-TTHT chi phí hợp lý

|

TỔng CỤc

ThuẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5041/CT-TTHT |

TP. Hồ Chí Minh, ngày 29 tháng 05 năm 2007 |

Kính gởi: CTy TNHH ĐT và TV Vương Thanh Royal

Blue

89 Nguyễn Phi Khanh, Phường Tân Định, Quận 1.

Trả lời văn thư số 002/0407 ngày 18/04/2007 của Công ty về chi phí đi học nghiệp vụ ở nước ngoài, Cục Thuế TP. HCM có ý kiến như sau:

- Căn cứ điểm 4 mục III phần B Thông tư số 128/2003/TT-BTC ngày 22/12/2003 của Bộ Tài Chính về thuế thu nhập doanh nghiệp thì được tính vào chi phí hợp lý khoản chi phí cho đào tạo lao động theo chế độ quy định;

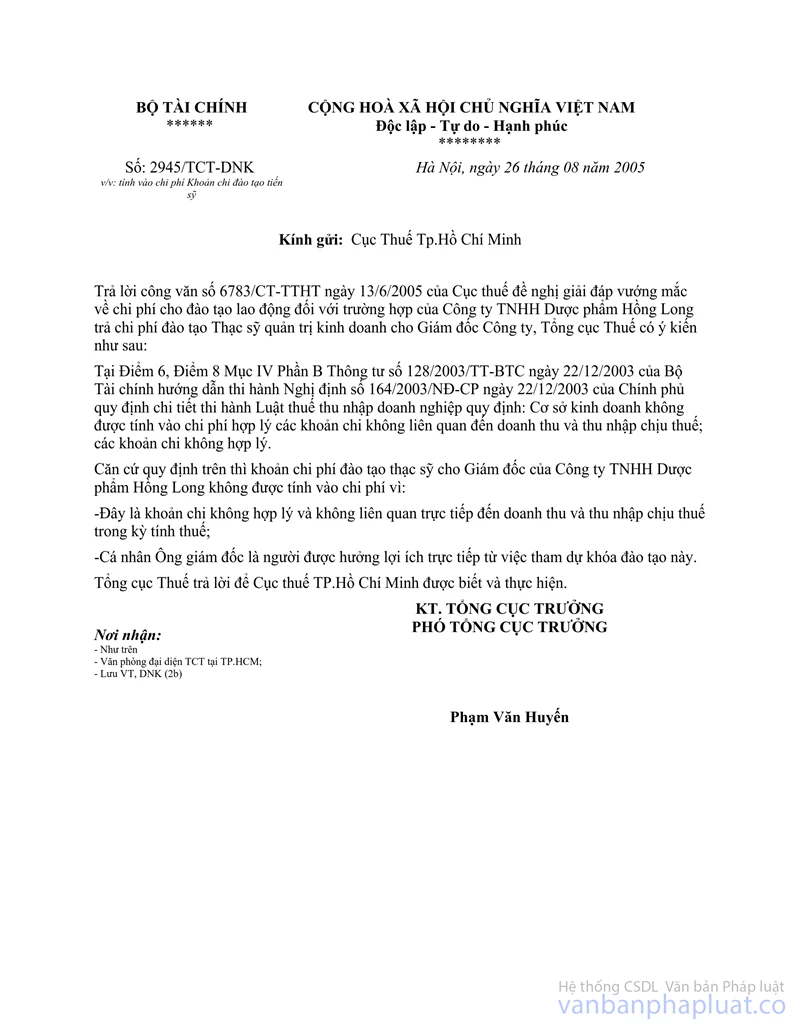

- Căn cứ Công văn số 2945/TCT-DNK ngày 26/08/2005 của Tổng Cục Thuế về việc tính vào chi phí khoản chi đào tạo thạc sỹ;

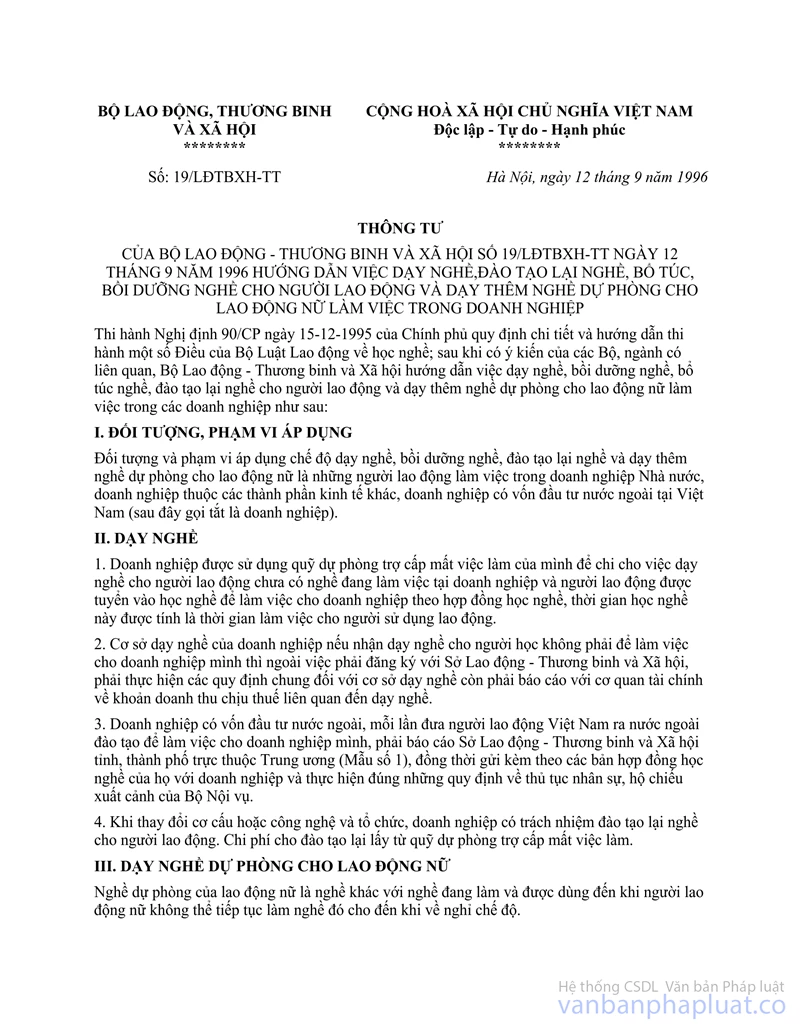

- Căn cứ Thông tư số 19/LĐTBXH-TT ngày 12/09/1996 của Bộ Lao Động Thương Binh Xã Hội hướng dẫn về dạy nghề, đào tạo lại nghề, bồi dưỡng nghề cho người lao động có quy định theo các nội dung sau:

- Bổ túc hoàn thiện kiến thức, kỹ năng lao động để người lao động có khả năng tốt hơn những công việc theo quy định của bậc thợ;

- Bồi dưỡng mở rộng kiến thức, kỹ năng lao động liên quan đến nghề, giúp người lao động làm được những công việc liên quan đến nghề, nâng cao hiệu quả công việc của người lao động.

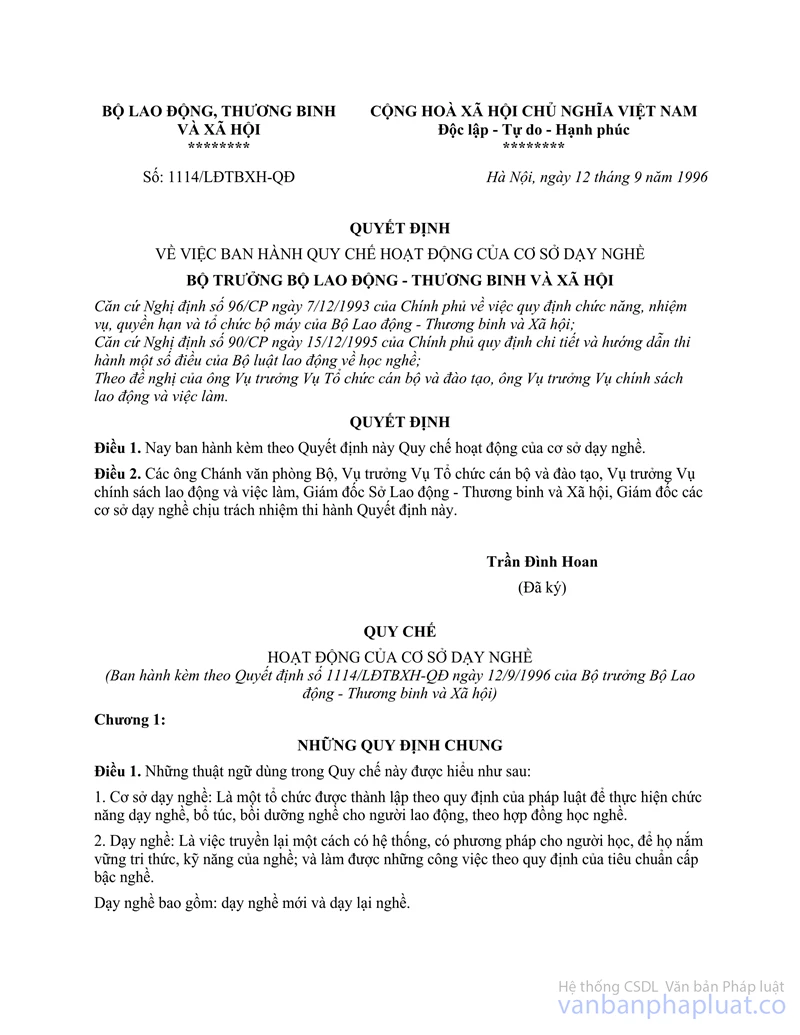

Cơ sở dạy nghề phải hoạt động theo quy chế ban hành kèm theo Quyết định số 1114/LĐTBXH-QĐ ngày 12/09/1996 của Bộ Lao Động Thương Binh Xã Hội.

Trường hợp Công ty cử chuyên viên tham gia chương trình đào tạo “Đánh giá tâm lý cấp độ A & B” ở nước ngoài (không phải chi đào tạo nâng cao tay nghề cho người lao động theo quy định của Bộ Lao Động Thương Binh Xã Hội) thì khoản tiền học phí, tiền thuê chỗ ở, chi phí đi lại, ăn uống của chuyên viên không được hạch toán vào chi phí hợp lý khi xác định thu nhập chịu thuế TNDN của Công ty.

Khoản thu học phí của Công ty PsyAsia phát sinh tại Singapore (ngoài lãnh thổ Việt nam) nên không thuộc đối tượng chịu thuế GTGT, thuế TNDN.

Cục Thuế TP. HCM trả lời để Công ty biết và thực hiện. Nếu có nội dung nào chưa rõ, đề nghị liên hệ trực tiếp với Phòng Tuyên Truyền Hỗ Trợ (Cục Thuế TP.HCM) hoặc Chi Cục Thuế Quận 1 để được hướng dẫn thêm.

|

Nơi nhận: |

KT. CỤC TRƯỞNG |