Nội dung toàn văn Công văn 5042/TCT-CS chi phí tiền lương

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5042/TCT-CS |

Hà Nội, ngày 29 tháng 12 năm 2008 |

Kính gửi: Sở Giao thông vận tải Thành phố Hồ Chí Minh

Trả lời công văn số 140/SGTVT-TCCB ngày 26/11/2008 của Sở Giao thông vận tải Thành phố Hồ Chí Minh về xử lý quỹ lương chưa chi trả cho người lao động sau thời hạn nộp hồ sơ quyết toán thuế năm, Tổng cục Thuế có ý kiến như sau:

1. Về quỹ dự phòng tiền lương:

Tại khoản 8 Điều 5 Chương II Nghị định số 24/2007/NĐ-CP ngày 14/02/2007 của Chính phủ quy định về thuế TNDN quy định khoản chi phí hợp lý được trừ để tính thu nhập chịu thuế bao gồm: “Trích các khoản dự phòng theo chế độ quy định”.

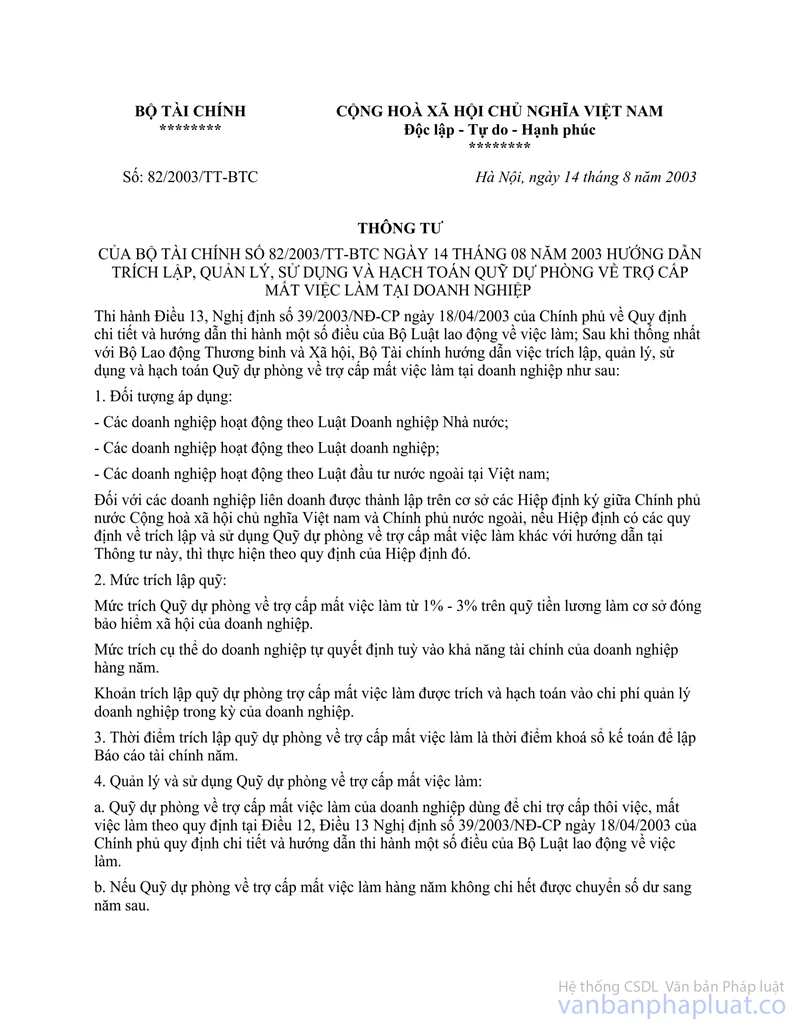

Theo chính sách hiện hành, các khoản dự phòng theo chế độ được tính vào chi phí hợp lý quy định tại Thông tư số 82/2003/TT-BTC ngày 14/08/2003 của Bộ Tài chính hướng dẫn về trích lập, quản lý, sử dụng, hạch toán Quỹ trợ cấp mất việc làm tại doanh nghiệp và Thông tư số 13/2006/TT-BTC ngày 27/02/2006 của Bộ Tài chính hướng dẫn chế độ trích lập và sử dụng các khoản dự phòng giảm giá hàng tồn kho, tốn thất các khoản đầu tư tài chính, nợ khó đòi và bảo hành sản phẩm, hàng hoá, công trình xây lắp tại doanh nghiệp.

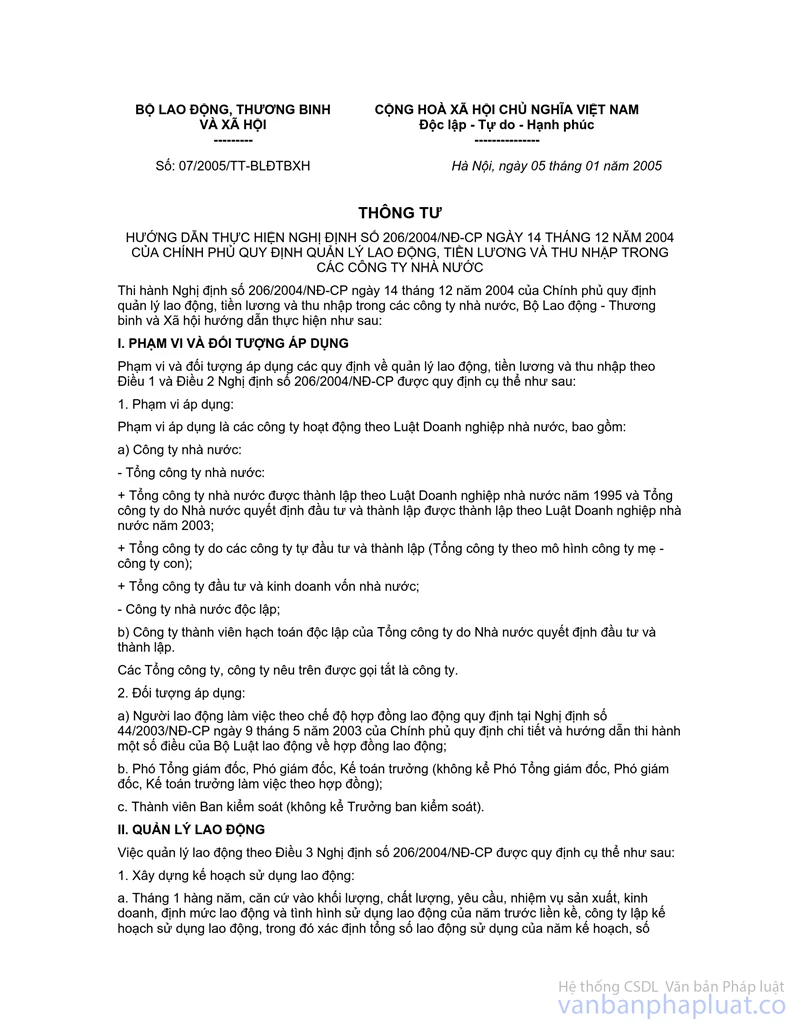

Quy định tại điểm 5b Mục III Thông tư số 07/2005/TT-BLĐTBXH ngày 05/01/2005 của Bộ Lao động - Thương Binh và Xã hội hướng dẫn thực hiện Nghị định số 206/2004/NĐ-CP ngày 14/12/2004 của Chính phủ quy định quản lý lao động, tiền lương và thu nhập trong các công ty Nhà nước: “Công ty được trích lập quỹ dự phòng để bổ sung vào quỹ tiền lương của năm sau liền kề nhằm bảo đảm việc trả lương không bị gián đoạn và không được sử dụng vào mục đích khác. Mức dự phòng hàng năm do Tổng giám đốc, Giám đốc quyết định sau khi có ý kiến của Ban chấp hành công đoàn công ty, nhưng không quá 17% quỹ tiền lương thực hiện” là quy định về cách quản lý quỹ tiền lương ở công ty Nhà nước.

Căn cứ các quy định nêu trên, công ty Nhà nước không được hạch toán khoản trích lập quỹ dự phòng tiền lương vào chi phí hợp lý được trừ để tính thu nhập chịu thuế TNDN.

2. Về phần tiền lương chưa thanh toán cho người lao động:

Tại điểm 2.3.a Mục III Phần B Thông tư số 24/2007/NĐ-CP Luật Thuế thu nhập doanh nghiệp">134/2007/TT-BTC ngày 23/11/2007 của Bộ Tài chính hướng dẫn về thuế TNDN quy định: “Chi phí tiền lương, tiền công và các khoản phụ cấp phải trả cho người lao động nhưng hết thời hạn nộp hồ sơ quyết toán năm thực tế chưa chi” không được tính vào chi phí hợp lý được trừ khi xác định thu nhập chịu thuế.

Căn cứ quy định nêu trên, công ty Nhà nước không được hạch toán vào chi phí hợp lý được trừ khi xác định thu nhập chịu thuế TNDN đối với phần tiền lương, tiền công và khoản phụ cấp phải trả cho người lao động trong năm tài chính nhưng đến hết thời hạn nộp hồ sơ quyết toán năm (ngày 31/3 năm sau) mà thực tế chưa chi cho người lao động

Tổng cục thuế trả lời để Sở Giao thông vận tải Thành phố Hồ Chí Minh được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |