Nội dung toàn văn Công văn 5050/TCHQ-TXNK năm 2013 thời điểm tính thuế xuất khẩu

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 5050/TCHQ-TXNK |

Hà Nội, ngày 26 tháng 08 năm 2013 |

Kính gửi: Cục Hải quan tỉnh Quảng Trị.

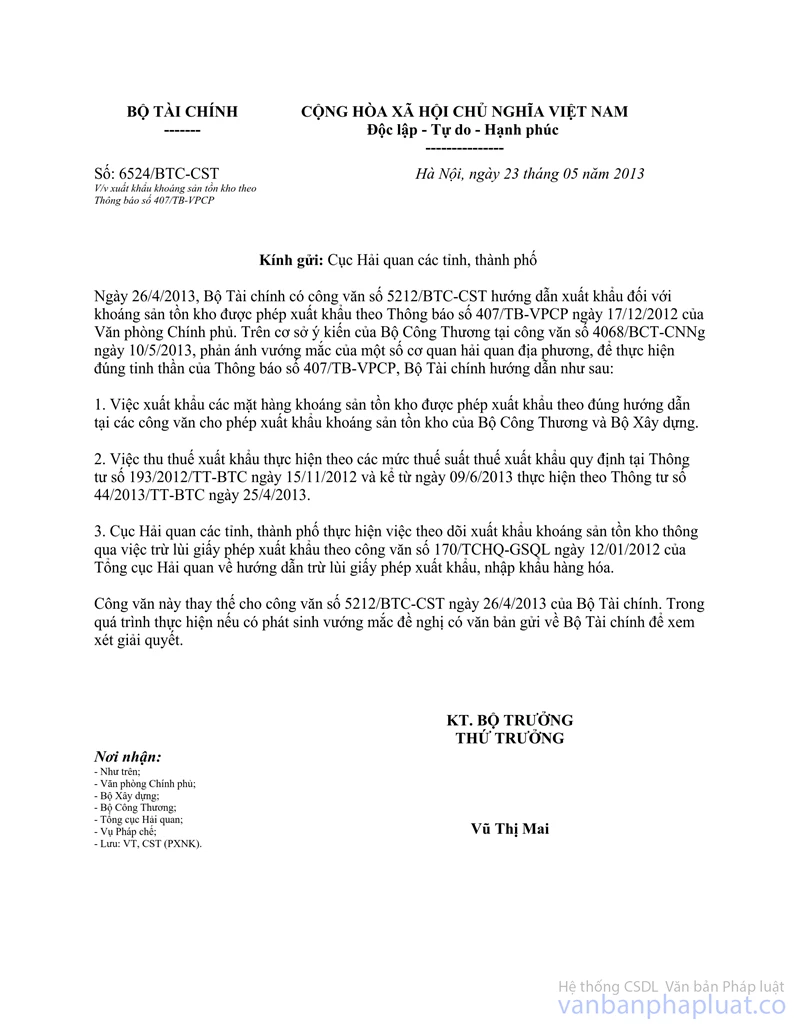

Tổng cục Hải quan nhận được công văn số 731/HQQT-NV ngày 10/6/2013 của Cục Hải quan tỉnh Quảng Trị phản ánh vướng mắc về việc xác định thời điểm tính thuế xuất khẩu theo hướng dẫn tại công văn số 6524/BTC-CST ngày 23/5/2013 của Bộ Tài chính. Về vấn đề này, Tổng cục Hải quan có ý kiến như sau:

Căn cứ Điều 14 Luật Thuế xuất khẩu, thuế nhập khẩu quy định về thời điểm tính thuế thì: "Thời điểm tính thuế xuất khẩu, thuế nhập khẩu là thời điểm đối tượng nộp thuế đăng ký tờ khai hải quan với cơ quan hải quan".

Căn cứ khoản 2 Điều 18 Luật Hải quan quy định thì: "Hàng hóa xuất khẩu được thực hiện chậm nhất là 08 giờ trước khi phương tiện vận tải xuất cảnh; tờ khai hải quan có giá trị làm thủ tục hải quan trong thời hạn 15 ngày, kể từ ngày đăng ký".

Căn cứ điểm b khoản 4 Điều 32 Luật Quản lý thuế quy định thì: "Đối với hàng hóa xuất khẩu thì hồ sơ khai thuế được nộp chậm nhất là tám giờ trước khi phương tiện vận tải xuất cảnh. Tờ khai hải quan có giá trị làm thủ tục về thuế trong thời hạn mười lăm ngày, kể từ ngày đăng ký".

Theo đó, trường hợp Công ty đăng ký tờ khai xuất khẩu ngày 08/6/2013 và thực xuất khẩu vào ngày 18/6/2013 (trong thời hạn 15 ngày theo quy định) thì được tính thuế xuất khẩu theo Thông tư số 193/2012/TT-BTC ngày 15/11/2012 của Bộ Tài chính.

Tổng cục Hải quan thông báo để Cục Hải quan tỉnh Quảng Trị biết và thực hiện./.

|

Nơi nhận: |

TL. TỔNG CỤC

TRƯỞNG |