Nội dung toàn văn Công văn 508 TCT/DNNN giảm thuế GTGT dự án điện sử dụng vốn ODA

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 508 TCT/DNNN |

Hà Nội , ngày 02 tháng 3 năm 2004 |

Kính gửi: Cục thuế tỉnh Hà Tây

Trả lời công văn số 477 CT/ĐTNN ngày 29/7/2003 của Cục thuế tỉnh Hà Tây v/v đề nghị hướng dẫn thêm việc giảm thuế GTGT đối với dự án điện sử dụng vốn ODA, Tổng cục Thuế có ý kiến như sau:

1/ Về Khoản thuế GTGT đầu vào của nhà thầu phụ nước ngoài của Công ty xây dựng và phát triển kỹ thuật ECON Hà Nội:

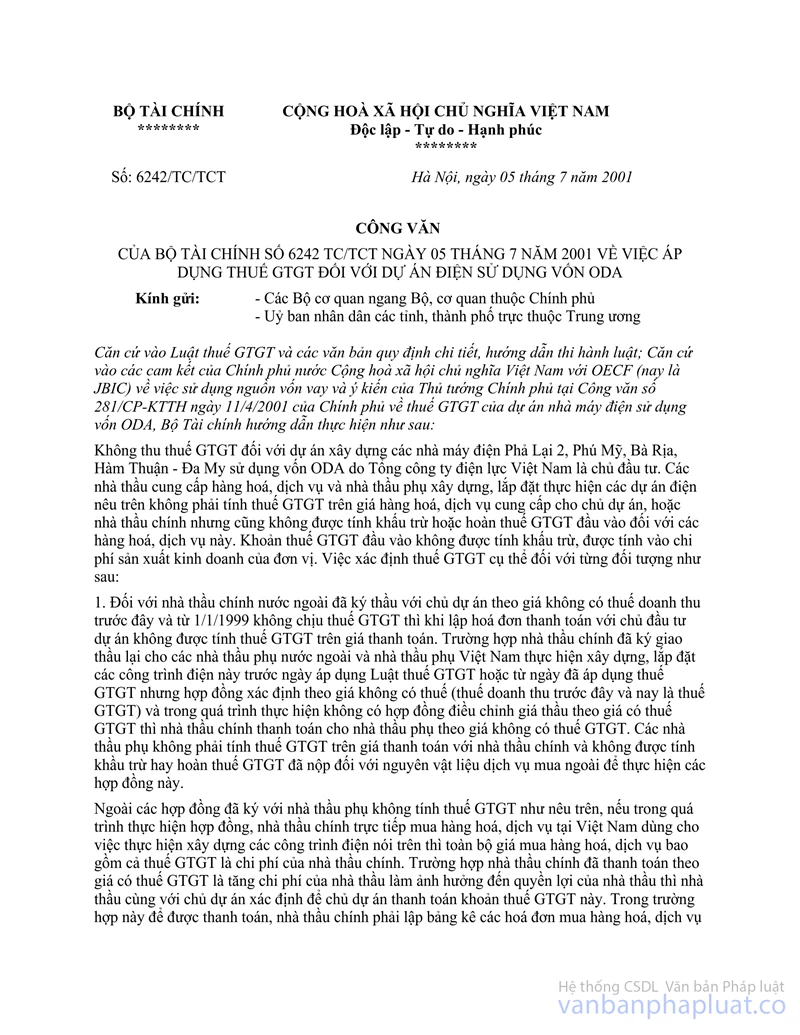

Điểm 2 công văn số 6242 TC/TCT ngày 5/7/2001 của Bộ Tài chính v/v áp dụng thuế GTGT đối với dự án điện sử dụng vốn ODA hướng dẫn: Các nhà thầu Việt Nam nộp thuế GTGT theo phương pháp khấu trừ cung cấp hàng hoá, dịch vụ trực tiếp cho nhà thầu chính nước ngoài không được tính thuế GTGT trên giá thanh toán và không được tính khấu trừ hay hoàn thuế GTGT đầu vào của hàng hoá, dịch vụ để thực hiện các dự án điện không chịu thuế GTGT (trừ trường hợp có hợp đồng Điều chỉnh xác định lại giá thầu áp dụng tính thuế GTGT). Khoản thuế GTGT đầu vào không được tính khấu trừ được hạch toán vào chi phí để tính thuế TNDN. Trường hợp do nguyên nhân thuế đầu vào không được khấu trừ làm tăng chi phí, phát sinh lỗ nhà thầu Việt Nam sẽ được xem xét giảm số thuế GTGT phải nộp tương ứng với số lỗ do không được khấu trừ thuế GTGT đầu vào, nhưng số giảm tối đa không vượt quá số thuế GTGT đầu vào của hàng hoá, dịch vụ sử dụng cho dự án điện đã hạch toán vào chi phí và số lỗ của năm xét giảm thuế.

Căn cứ hướng dẫn trên, trường hợp Công ty xây dựng và phát triển kỹ thuật ECON Hà Nội ký hợp đồng với Công ty xây dựng Huyndai (nhà thầu chính) xây dựng thi công nhà máy nhiệt điện Phả Lại 2 theo giá không có thuế GTGT, Công ty xuất hoá đơn GTGT cho nhà thầu chính không có thuể GTGT thì thuế GTGT của hàng hoá, dịch vụ Công ty mua vào để thực hiện dự án không được tính khấu trừ mà được tính vào chi phí. Trường hợp bị lỗ do thuế GTGT đầu vào không được khấu trừ tính vào chi phí làm tăng chi phí thì Công ty được xét giảm thuế GTGT theo hướng dẫn trên.

Trong quá trình thực hiện xây dựng công trình Công ty ký Hợp đồng với nhà thầu phụ nước ngoài không thực hiện chế độ kế toán Việt Nam thi công một phần việc của công trình Nhà máy nhiệt điện Phả Lại 2, thì số thuế GTGT Công ty nộp thay nhà thầu phụ nước ngoài theo hướng dẫn tại Thông tư 169/1998/TT-BTC ngày 22/12/1998 của Bộ Tài chính là số thuế GTGT đầu vào của Công ty, không được tính khấu trừ, được tính vào chi phí và được xem xét khi xét giảm số thuế GTGT phải nộp của Công ty theo hướng dẫn trên.

2/ Thẩm quyền và hồ sơ giải quyết giảm thuế GTGT đối với trường hợp xây dựng dự án điện sử dụng vốn ODA:

Căn cứ hướng dẫn tại Công văn số 6242 TC/TCT (nêu trên) và Điểm 4, Điểm 5b, Mục II, phần H Thông tư số 28/1998/NĐ-CP">89/1998/TT-BTC ngày 27/6/1998 của Bộ Tài chính hướng dẫn thi hành Nghị định số 28/1998/NĐ-CP ngày 11/5/1998 của Chính phủ quy định chi Tiết thi hành Luật thuế GTGT, thì thẩm quyền và hồ sơ giải quyết giảm thuế GTGT năm 1999, 2000 đối với trường hợp xây dựng dự án điện sử dụng vốn ODA như sau:

- Về thẩm quyền xét giảm thuế: Cục trưởng Cục thuế có trách nhiệm giải quyết giảm thuế GTGT cho các cơ sở kinh doanh thuộc đối tượng nộp thuế do Cục thuế quản lý thuộc đối tượng được giảm thuế GTGT theo hướng dẫn tại công văn số 6242 TC/TCT (nêu trên).

- Hồ sơ giải quyết giảm thuế GTGT theo hướng dẫn tại Điểm 4 Thông tư số 89/19978/TT-BTC nêu trên, trong đó có:

+ Công văn đề nghị giảm thuế của cơ sở, xác định rõ số thuế GTGT đầu vào không được khấu trừ, số lỗ do nguyên nhân này, số thuế đề nghị xét giảm.

+ Hợp đồng xây dựng công trình Nhà máy Phả Lại 2 giữa Công ty xây dựng và phát triển kỹ thuật ECON Hà Nội và Nhà thầu chính.

+ Bảng kê hóa đơn và số thuế GTGT đầu vào của hàng hoá, dịch vụ sử dụng cho công trình xây dựng Nhà máy nhiệt điện Phả Lại II không được khấu trừ, tính vào chi phí.

+ Báo cáo quyết toán kết quả kinh doanh của năm xin giảm thuế (tính theo năm dương lịch). Trong đó, hạch toán riêng kết quả Hợp đồng thực hiện xây dựng Nhà máy nhiệt điện Phả Lại II.

+ Hợp đồng giao bớt phần việc xây dựng công trình Nhà máy nhiệt điện Phả Lại II giữa Công ty phát triển kỹ thuật ECON Hà Nội và nhà thầu phụ nước ngoài.

Trường hợp thuế GTGT đầu vào, kết quả hoạt động SXKD của Hợp đồng thực hiện xây dựng Nhà máy nhiệt điện Phả Lại II không hạch được riêng hoặc đã kê khai khấu trừ trong năm 1999, 2000 đã hướng dẫn cụ thể tại công văn số 6242 TC/TCT (nêu trên). Cục thuế Hà Tây có trách nhiệm hướng dẫn đơn vị gửi tài liệu có liên quan đến việc xác định số thuế GTGT đầu vào xin giảm.

Tổng cục Thuế trả lời để Cục thuế tỉnh Hà Tây được biết và hướng dẫn đơn vị thực hiện.

|

|

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |