Nội dung toàn văn Công văn 5092/TCT-CS 2017 lập hóa đơn chứng từ

|

BỘ

TÀI CHÍNH ------- |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5092/TCT-CS |

Hà Nội, ngày 02 tháng 11 năm 2017 |

Kính

gửi: Công ty TNHH Kyodo Printing Việt Nam.

(Địa chỉ: Đường số 13, Khu Công

nghiệp Long Bình (Amata), phường Long Bình, thành phố Biên Hòa, tỉnh Đồng Nai)

Tổng cục Thuế nhận được công văn số AC17005-1 ngày 19/6/2017 của Công ty TNHH Kyodo Printing Việt Nam về việc lập hoá đơn. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

Tại Điều 4 và Điều 16 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và Nghị định số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hoá đơn bán hàng hóa, cung ứng dịch vụ quy định:

“Điều 4. Nội dung trên hóa đơn đã lập

h) Người mua, người bán ký và ghi rõ họ tên, dấu người bán (nếu có) và ngày, tháng, năm lập hóa đơn.”

“Điều 16. Lập hóa đơn

2. Cách lập một số tiêu thức cụ thể trên hóa đơn

d) Tiêu thức “người bán hàng (ký, đóng dấu, ghi rõ họ tên)”

Trường hợp thủ trưởng đơn vị không ký vào tiêu thức người bán hàng thì phải có giấy ủy quyền của thủ trưởng đơn vị cho người trực tiếp bán ký, ghi rõ họ tên trên hóa đơn và đóng dấu của tổ chức vào phía trên bên trái của tờ hóa đơn”

Tại Điều 16 Luật kế toán số 88/2015/QH13 ngày 20/11/2015 quy định:

“Điều 18. Lập và lưu trữ chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của đơn vị kế toán phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

…

5. Người lập, người duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.”

"Điều 19. Ký chứng từ kế toán

1. Chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ. Chữ ký trên chứng từ kế toán phải được ký bằng loại mực không phai. Không được ký chứng từ kế toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất. Chữ ký trên chứng từ kế toán của người khiếm thị được thực hiện theo quy định của Chính phủ.

2. Chữ ký trên chứng từ kế toán phải do người có thẩm quyền hoặc người được ủy quyền ký. Nghiêm cấm ký chứng từ kế toán khi chưa ghi đủ nội dung chứng từ thuộc trách nhiệm của người ký.

3. Chứng từ kế toán chi tiền phải do người có thẩm quyền duyệt chi và kế toán trưởng hoặc người được ủy quyền ký trước khi thực hiện. Chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên.”

"Điều 20. Hóa đơn

1. Hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng, cung cấp dịch vụ theo quy định của pháp luật.

2. Nội dung, hình thức hóa đơn, trình tự lập, quản lý và sử dụng hóa đơn thực hiện theo quy định của pháp luật về thuế.”

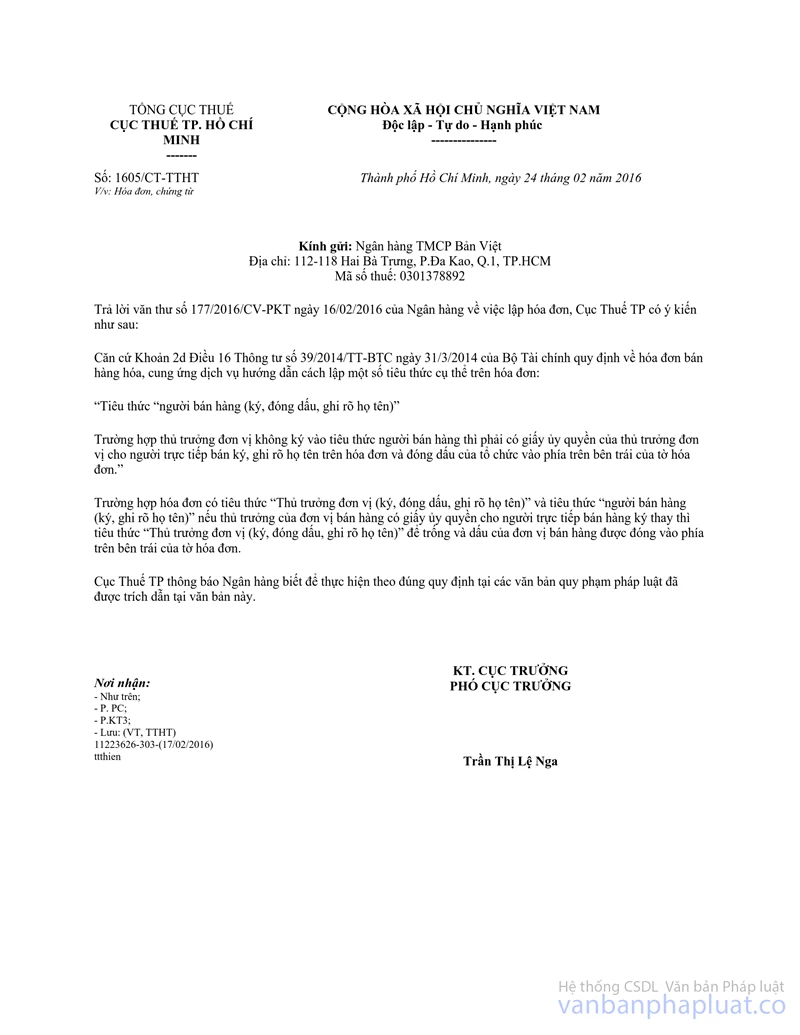

Căn cứ quy định nêu trên, nội dung công văn số 1605/CT-TTHT ngày 24/2/2016 của Cục Thuế thành phố Hồ Chí Minh trả lời là phù hợp.

Tổng cục Thuế có ý kiến để Công ty TNHH Kyodo Printing Việt Nam được biết./.

|

|

TL. TỔNG CỤC

TRƯỞNG |