Nội dung toàn văn Công văn 5116/TCHQ-GSQL thống nhất cách hiểu hóa đơn nước thứ ba trong Hiệp định

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 5116/TCHQ-GSQL |

Hà Nội, ngày 25 tháng 09 năm 2012 |

Kính gửi: Cục Hải quan các tỉnh, thành phố.

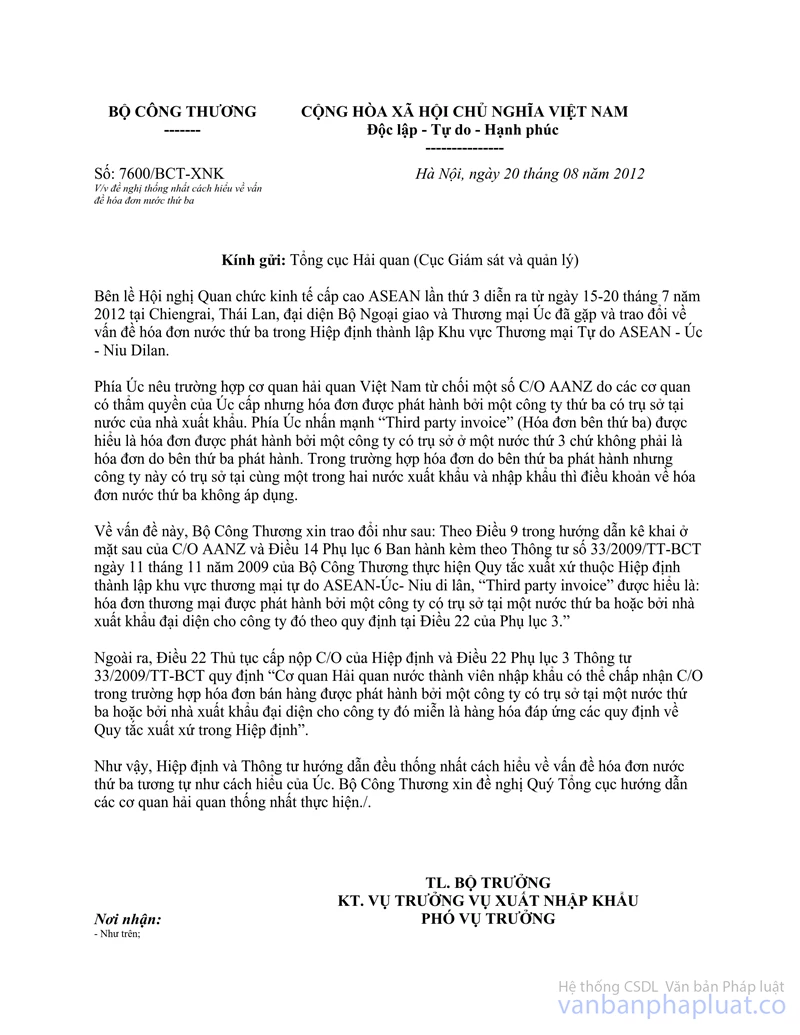

Tổng cục Hải quan nhận được công văn số 7600/BCT-XNK ngày 20/8/2012 của Bộ Công Thương về cách hiểu đối với hóa đơn nước thứ ba quy định tại Thông tư số 33/2009/TT-BCT ngày 11/11/2009 của Bộ Công Thương thực hiện Quy tắc xuất xứ trong Hiệp định ASEAN-Úc, Niu Di Lân. Để đảm bảo thống nhất khi thực hiện, Tổng cục Hải quan hướng dẫn cụ thể như sau:

Điều 22, Phụ lục 3, Thông tư số 33/2009/TT-BCT quy định: “Cơ quan Hải quan nước nhập khẩu có thể chấp nhận C/O trong trường hợp hóa đơn bán hàng được phát hành bởi một công ty có trụ sở tại một nước thứ ba hoặc bởi nhà xuất khẩu đại diện cho công ty đó miễn là hàng hóa đáp ứng các quy định của Phụ lục 1”

Tại công văn số 7600/BCT-XNK ngày 20/8/2012, Bộ Công Thương đã hướng dẫn cụ thể: “third party invoice” (hóa đơn bên thứ ba) được hiểu là hóa đơn được phát hành bởi một công ty có trụ sở ở một nước thứ ba chứ không phải là hóa đơn do bên thứ ba phát hành. Trường hợp hóa đơn do bên thứ ba phát hành nhưng công ty này có trụ sở tại cùng một trong hai nước xuất khẩu và nhập khẩu thì điều khoản về hóa đơn nước thứ ba không áp dụng.

Như vậy, có sự khác biệt trong cách hiểu về quy định hóa đơn bên thứ ba trong khuôn khổ Hiệp định AANZ so với cách hiểu hiện nay trong Hiệp định ATIGA (áp dụng cho C/O mẫu D). Yêu cầu Cục Hải quan các tỉnh, thành phố lưu ý nội dung này trong quá trình thực hiện Hiệp định AANZ để đảm bảo tuân thủ đúng quy định.

Tổng cục Hải quan hướng dẫn để Cục Hải quan các tỉnh, thành phố thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |