Nội dung toàn văn Công văn 5144/CT-THNVDT hợp đồng vận chuyển hàng hóa bằng đường biển

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5144/CT-THNVDT |

TP. Hồ Chí Minh, ngày 30 tháng 06 năm 2009 |

Kính gửi: Chi cục thuế Quận 4

Cục thuế TP có nhận được công văn số 698/CCTQ4/NV-DT ngày 13/6/2009 của Chi cục thuế Quận 4 vướng mắc về hợp đồng vận chuyển hàng hóa bằng đường biển và hiệu lực của Thông tư số 112/2009/TT-BTC ngày 02/06/2009 của Bộ Tài chính (gọi tắt là Thông tư 112/2009/TT-BTC).

Cục thuế TP có ý kiến trả lời như sau:

1. Về hợp đồng vận chuyển hàng hóa bằng đường biển:

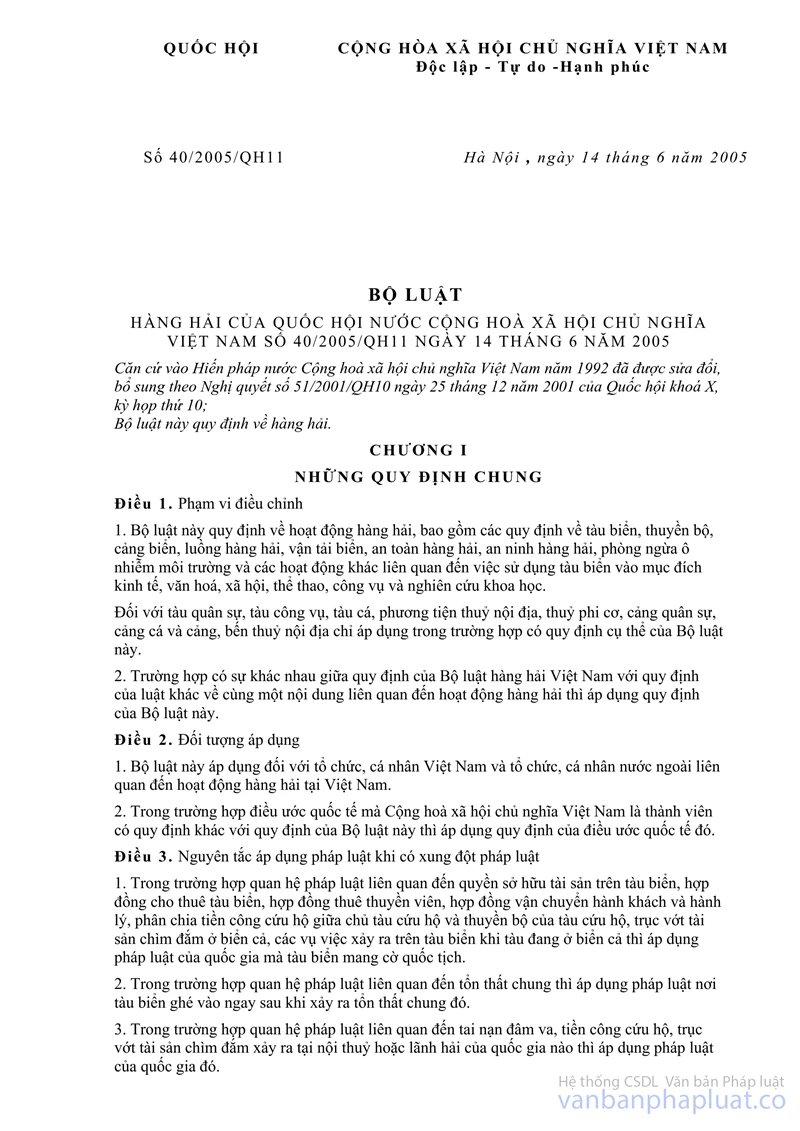

Tại điều 71 Bộ luật hàng hải số 40/2005/QH11 ngày 14/6/2005, quy định các loại hợp đồng vận chuyển hàng hóa bằng đường biển:

“1. Hợp đồng vận chuyển theo chứng từ vận chuyển là hợp đồng vận chuyển hàng hóa bằng đường biển được giao kết với điều kiện người vận chuyển không phải dành cho người thuê vận chuyển nguyên tàu hoặc một phần tàu cụ thể mà chỉ căn cứ vào chủng loại, số lượng, kích thước hoặc trọng lượng của hàng hóa để vận chuyển.

Hợp đồng vận chuyển theo chứng từ vận chuyển được giao kết theo hình thức do các bên thỏa thuận;

2. Hợp đồng vận chuyển theo chuyến là hợp đồng vận chuyển hàng hóa bằng đường biển được giao kết với điều kiện người vận chuyển dành cho người thuê vận chuyển nguyên tàu hoặc một phần tàu cụ thể để vận chuyển hàng hóa theo chuyến.

Hợp đồng vận chuyển theo chuyến phải được giao kết bằng văn bản”.

Tại điều 73 quy định chứng từ vận chuyển:

“1. Chứng từ vận chuyển bao gồm vận đơn, vận đơn suốt đường biển, giấy gửi hàng đường biển và chứng từ vận chuyển khác.

2. Vận đơn là chứng từ vận chuyển làm bằng chứng về việc người vận chuyển đã nhận hàng hóa với số lượng, chủng loại, tình trạng như được ghi trong vận đơn đế vận chuyển đến nơi trả hàng; bằng chứng về sở hữu hàng hóa dùng để định đoạt, nhận hàng và là bằng chứng của hợp đồng vận chuyển hàng hóa bằng đường biển.

3. Vận đơn suốt đường biển là vận đơn ghi rõ việc vận chuyển hàng hóa được ít nhất hai người vận chuyển bằng đường biển thực hiện.

4. Giấy gửi hàng đường biển là bằng chứng về việc hàng hóa được nhận như được ghi trong giấy gửi hàng đường biển; là bằng chứng của hợp đồng vận chuyển hàng hóa bằng đường biển. Giấy gửi hàng đường biển không được chuyển nhượng.

5. Chứng từ vận chuyển khác là chứng từ do người vận chuyển và người thuê vận chuyển thỏa thuận về nội dung, giá trị.

Căn cứ nội dung trên, quy định hợp đồng đối với từng trường hợp vận chuyển được xác định như sau:

- Đối với trường hợp vận chuyển theo chứng từ vận chuyển: Hình thức hợp đồng do người thuê vận chuyển và người vận chuyển tự thỏa thuận (bằng lời nói, bằng văn bản hoặc các hình thức có giá trị tương đương văn bản như điện báo, telex, fax, …). Trong trường hợp này vận đơn là bằng chứng của hợp đồng vận chuyển hàng hóa bằng đường biển (B/L).

- Đối với các trường hợp vận chuyển theo chuyến: Hợp đồng vận chuyển giữa người thuê vận chuyển và người vận chuyển phải được giao kết bằng văn bản.

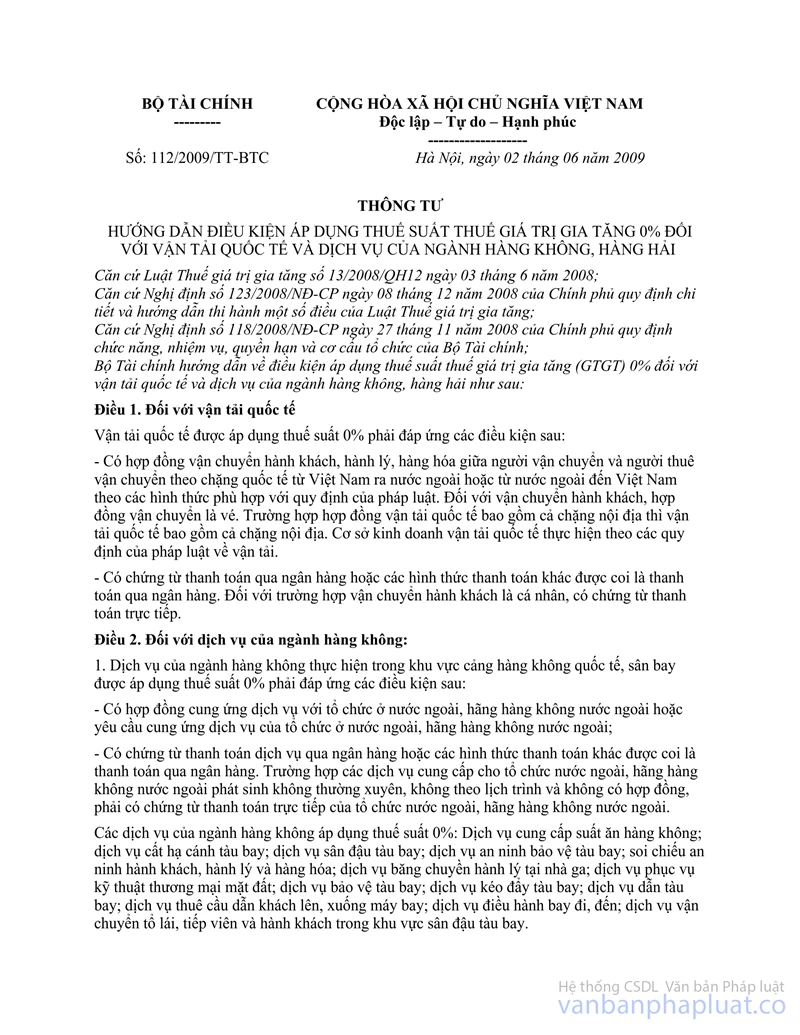

2. Về hiệu lực của Thông tư 112/2009/TT-BTC:

Nội dung hướng dẫn tại “Điều 4. Tổ chức thực hiện” của Thông tư 112/2009/TT-BTC hoàn toàn phù hợp với quy định tại điều 78, điểm 1 điều 79 Luật ban hành văn bản quy phạm pháp luật số 17/2008/QH12 ngày 03/6/2008.

Căn cứ điều 4 Thông tư 112/2009/TT-BTC kể từ thời điểm Thông tư có hiệu lực, hoạt động vận tải quốc tế, hoạt động cung ứng dịch vụ của ngành hàng không và ngành hàng hải phát sinh ngày 01/01/2009 sẽ được điều chỉnh theo Thông tư số 129/2008/TT-BTC ngày 26/12/2008 và Thông tư số 112/2009/TT-BTC ngày 02/06/2009 của Bộ Tài chính.

Cục thuế TP thông báo để Chi cục thuế biết và thực hiện.

|

Nơi nhận: |

KT.

CỤC TRƯỞNG |