Công văn 5157/TCHQ-TXNK 2015 giải đáp thắc mắc thủ tục hải quan đã được thay thế bởi Công văn 5267/TCHQ-TXNK 2015 giải đáp thắc mắc thủ tục hải quan và được áp dụng kể từ ngày 09/06/2015.

Nội dung toàn văn Công văn 5157/TCHQ-TXNK 2015 giải đáp thắc mắc thủ tục hải quan

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

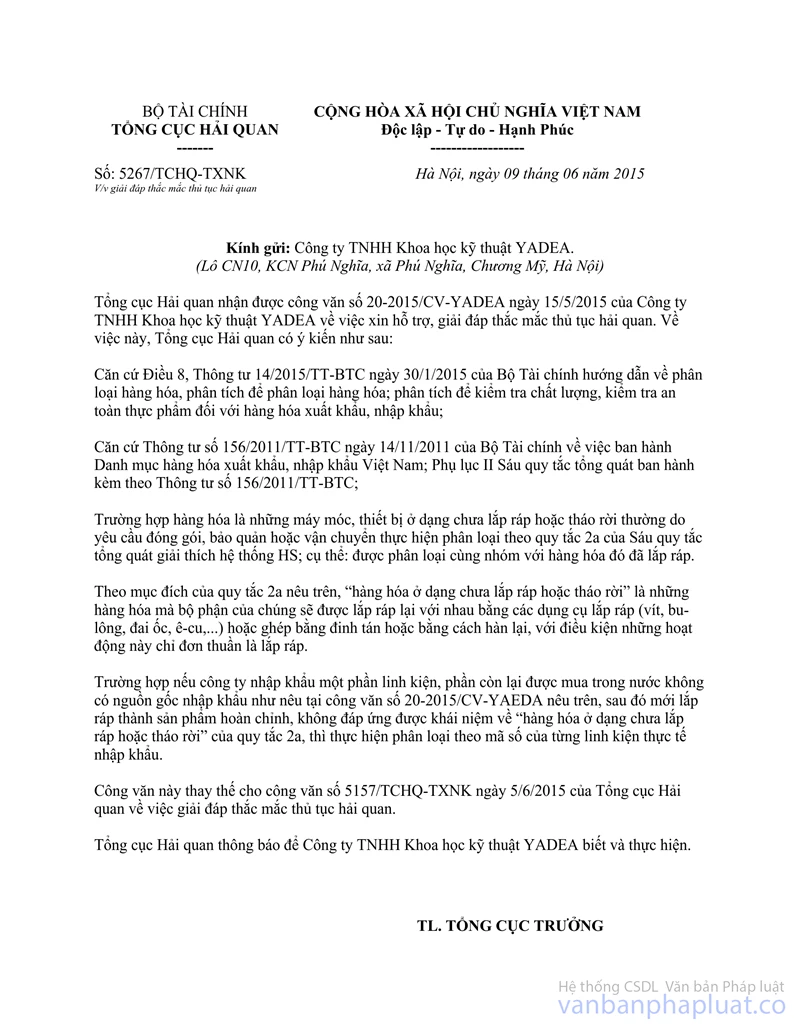

Số: 5157/TCHQ-TXNK |

Hà Nội, ngày 05 tháng 06 năm 2015 |

Kính gửi:

Công ty TNHH Khoa học kỹ thuật YADEA.

(Lô CN10, KCN Phú Nghĩa, xã Phú Nghĩa, Chương Mỹ, Hà Nội)

Tổng cục Hải quan nhận được công văn số 20-2015/CV-YADEA ngày 15/5/2015 của Công ty TNHH Khoa học kỹ thuật YADEA về việc xin hỗ trợ, giải đáp thắc mắc thủ tục hải quan. Về việc này, Tổng cục Hải quan có ý kiến như sau:

Căn cứ Điều 8, Thông tư 14/2015/TT-BTC ngày 30/1/2015 của Bộ Tài chính; hướng dẫn về phân loại hàng hóa, phân tích để phân loại hàng hóa; phân tích để kiểm tra chất lượng, kiểm tra an toàn thực phẩm đối với hàng hóa xuất khẩu, nhập khẩu;

Căn cứ Thông tư số 156/2011/TT-BTC ngày 14/11/2011 của Bộ Tài chính về việc ban hành Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam; Phụ lục II Sáu quy tắc tổng quát ban hành kèm theo Thông tư số 156/2011/TT-BTC;

Trường hợp hàng hóa là những máy móc, thiết bị ở dạng chưa lắp ráp hoặc tháo rời thường do yêu cầu đóng gói, bảo quản hoặc vận chuyển thực hiện phân loại theo quy tắc 2a của Sáu quy tắc tổng quát giải thích hệ thống HS; cụ thể: được phân loại cùng nhóm với hàng hóa đó đã lắp ráp.

Theo mục đích của quy tắc 2a nêu trên, “hàng hóa ở dạng chưa lắp ráp hoặc tháo rời” là những hàng hóa mà bộ phận của chúng sẽ được lắp ráp lại với nhau bằng các dụng cụ lắp ráp (vít, bu-lông, đai ốc, ê-cu,...) hoặc ghép bằng đinh tán hoặc bằng cách hàn lại, với điều kiện những hoạt động này chỉ đơn thuần là lắp ráp.

Trường hợp nếu công ty nhập khẩu một phần linh kiện, phần còn lại được mua trong nước, sau đó mới lắp ráp linh kiện nhập khẩu và linh kiện trong nước thành sản phẩm hoàn chỉnh, không đáp ứng được khái niệm về “hàng hóa ở dạng chưa lắp ráp hoặc tháo rời” của quy tắc 2a, thì thực hiện phân loại theo mã số của từng linh kiện thực tế nhập khẩu.

Tổng cục Hải quan thông báo để Công ty TNHH Khoa học kỹ thuật YADEA biết và thực hiện.

|

Nơi nhận: |

TL. TỔNG CỤC

TRƯỞNG |