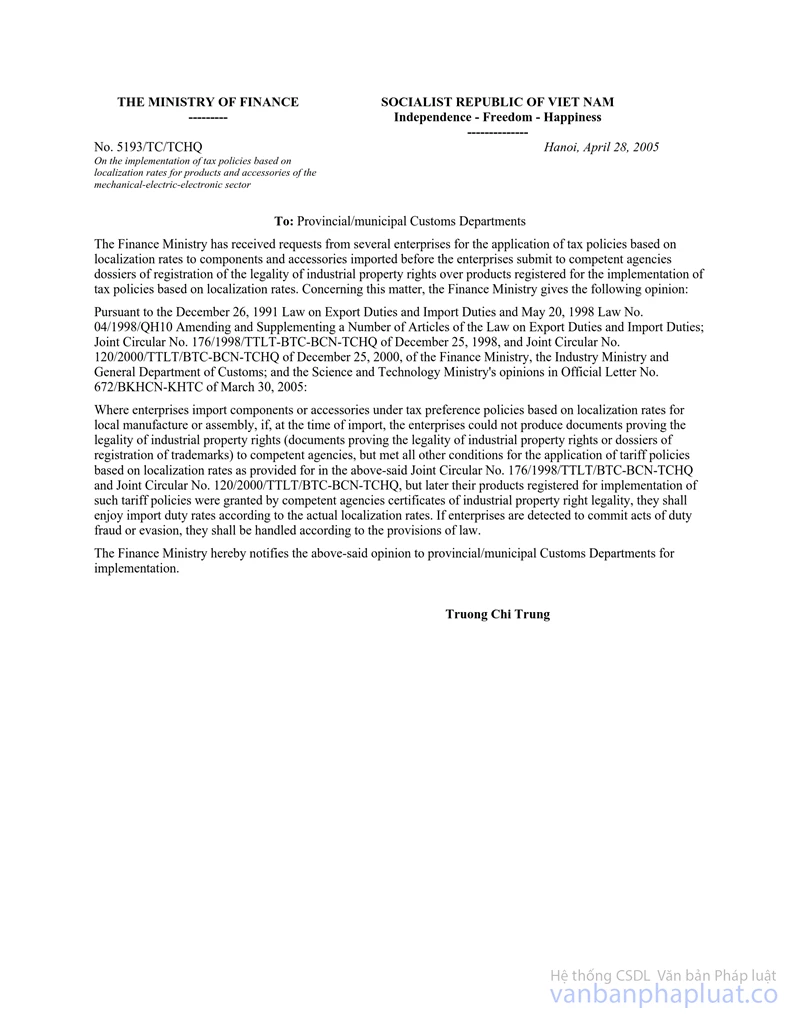

Nội dung toàn văn Công văn 5193/TC/TCHQ thực hiện chính sách thuế theo tỷ lệ nội địa hoá sản phẩm, phụ tùng ngành cơ khí - điện - điện tử

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5193/TC/TCHQ |

Hà Nội, ngày 28 tháng 4 năm 2005 |

CÔNG VĂN

Kính gửi: Cục Hải quan các Tỉnh, Thành phố

Bộ Tài chính nhận được kiến nghị của một số doanh nghiệp về việc xin áp dụng chính sách thuế theo tỷ lệ nội địa hoá đối với linh kiện, phụ tùng nhập khẩu trước thời điểm doanh nghiệp nộp hồ sơ đăng ký cơ quan có thẩm quyền về tính hợp pháp về sở hữu công nghiệp đối với sản phẩm đăng ký thực hiện chính sách thuế theo tỷ lệ nội đia hoá. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

Căn cứ Luật thuế xuất khẩu, thuế nhập khẩu ngày 26/12/1991 và Luật sửa đổi, bổ sung một số điều của Luật thuế xuất khẩu, thuế nhập khẩu số 04/1998/QH10 ngày 20/05/1998; Thông tư liên tịch số: 176/1998/TTLT-BTC-BCN-TCHQ ngày 25/12/1998 và Thông tư liên tịch số: 120/2000/TTLT-BTC-BCN-TCHQ ngày 25/12/2000 của liên Bộ Tài chính - Công nghiệp - Tổng cục Hải quan và ý kiến của Bộ Khoa học và Công nghệ tại công văn số: 672/BKHCN-KHTC ngày 30/03/2005, thì:

Trường hợp doanh nghiệp nhập khẩu linh kiện, phụ tùng theo chính sách ưu đãi thuế theo tỷ lệ nội địa hoá để sản xuất, lắp ráp trong nước, nếu tại thời điểm nhập khẩu doanh nghiệp chưa xuất trình được văn bản bảo đảm tính hợp pháp về sở hữu công nghiệp (chưa xuất trình được văn bản đảm bảo tính hợp pháp về sở hữu công nghiệp hoặc hồ sơ đăng ký về nhãn hiệu hàng hoá với cơ quan có thẩm quyền), nhưng đáp ứng đầy đủ các điều kiện khác để đựơc áp dụng chính sách thuế theo tỷ lệ nội địa hoá theo quy định tại Thông tư liên tịch số: 176/1998/TTLT-BTC-BCN-TCHQ và Thông tư liên tịch số: 120/2000/TTLT-BTC-BCN-TCHQ nêu trên và sau đó sản phẩm đăng ký thực hiện chính sách thuế theo tỷ lệ nội địa hoá của các doanh nghiệp đã được cơ quan có thẩm quyền cấp giấy chứng nhận về tính hợp pháp về sở hữu công nghiệp, thì được áp dụng mức thuế nhập khẩu theo tỷ lệ nội địa hoá thực tế đạt được. Nếu phát hiện doanh nghiệp có hành vi gian lận, trốn thuế sẽ bị xử lý theo Luật định.

Bộ Tài chính có ý kiến để Cục Hải quan các tỉnh, thành phố biết và thực hiện./.

|

|

Trương Chí Trung

|