Nội dung toàn văn Công văn 5240/TCHQ-TXNK truy thu thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5240/TCHQ-TXNK |

Hà Nội, ngày 09 tháng 09 năm 2010 |

Kính gửi: Cục Hải quan các tỉnh, thành phố.

Thời gian qua có phát sinh vướng mắc trong việc phân loại và thu thuế mặt hàng Bảng mạch điện tử máy giặt của một số doanh nghiệp. Tổng cục Hải quan có ý kiến như sau:

1. Về phân loại:

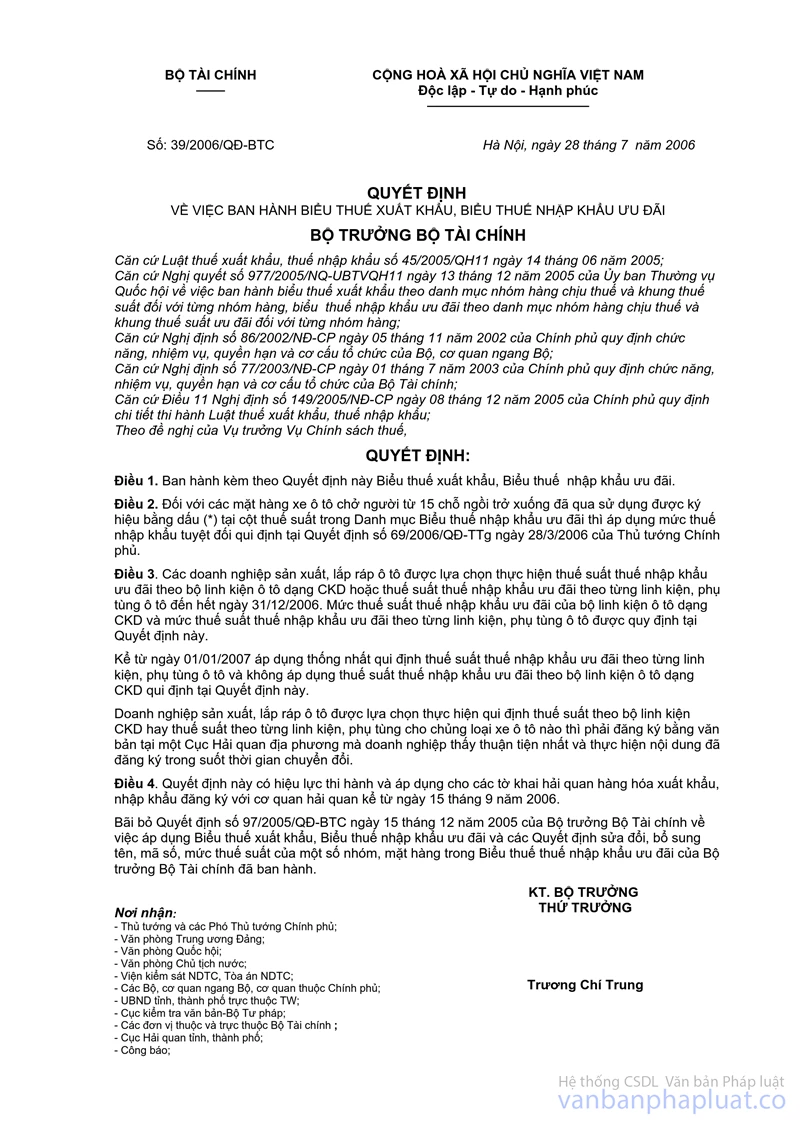

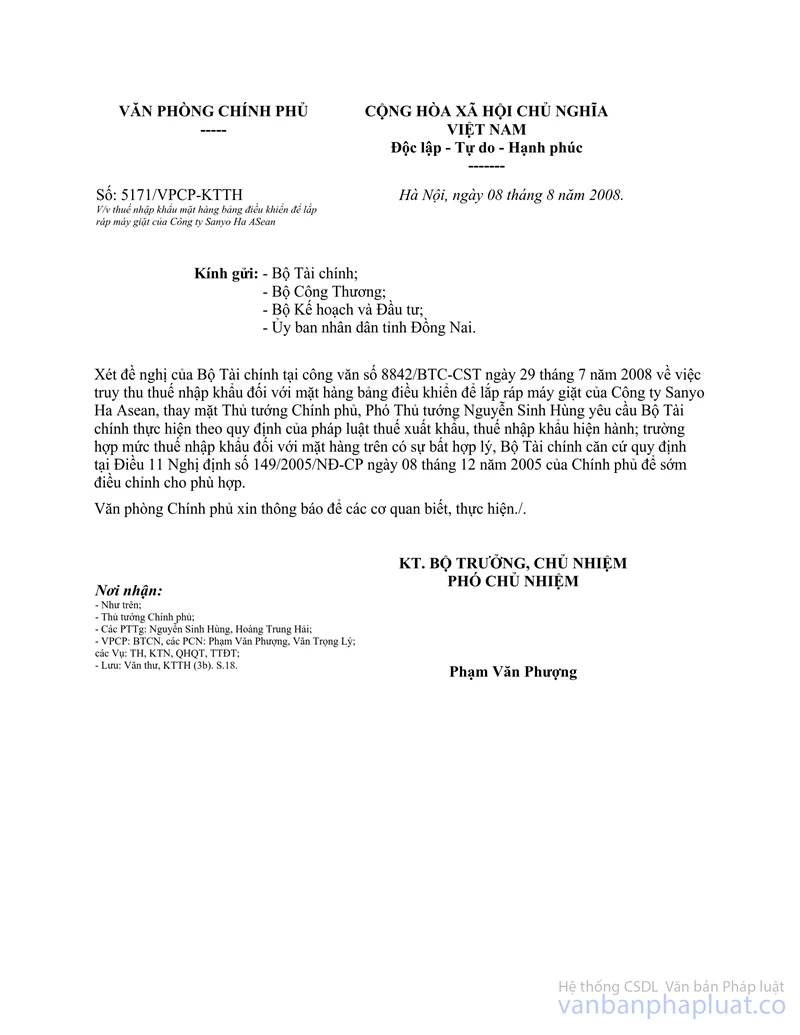

Căn cứ Biểu thuế xuất khẩu, thuế nhập khẩu ban hành kèm theo Quyết định số 39/2006/QĐ-BTC ngày 28/7/2006 và Biểu thuế xuất khẩu, thuế nhập khẩu ban hành kèm theo Quyết định số 106/2007/QĐ-BTC ngày 20/12/2007 của Bộ Tài chính; Ý kiến chỉ đạo của Phó Thủ tướng Chính phủ Nguyễn Sinh Hùng tại công văn số 5171/VPCP-KTTH ngày 08/8/2008 của Văn phòng Chính phủ về việc yêu cầu Bộ Tài chính thực hiện theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu hiện hành đối với mặt hàng bảng mạch dùng cho máy giặt; Thì:

Mặt hàng: Bảng mạch máy giặt, thuộc nhóm 85.37, mã số chi tiết 8537.10.10.90 (mức thuế suất thực hiện theo quy định tại thời điểm đăng ký tờ khai nhập khẩu).

2. Về xử lý thuế:

2.1. Căn cứ Luật thuế xuất khẩu, thuế nhập khẩu, Nghị định 149/2005/NĐ-CP ngày 08/12/2005 của Chính phủ, thì:

- Trường hợp đối tượng nộp thuế hoặc cơ quan hải quan có sự nhầm lẫn trong kê khai, tính thuế, nộp thuế thì phải truy nộp số tiền thuế còn thiếu trong thời hạn 365 (ba trăm sáu mươi lăm) ngày trở về trước, kể từ ngày phát hiện có sự nhầm lẫn. Ngày kiểm tra, phát hiện có sự nhầm lẫn, gian lận, trốn thuế là ngày cơ quan Nhà nước có thẩm quyền ký văn bản xác nhận giữa đối tượng nộp thuế và cơ quan hải quan;

- Trường hợp nếu phát hiện có sự gian lận, trốn thuế thì phải truy thu tiền thuế trong thời hạn 5 (năm) năm trở về trước, kể từ ngày kiểm tra phát hiện. Ngày kiểm tra, phát hiện có sự gian lận, trốn thuế là ngày cơ quan Nhà nước có thẩm quyền ký quyết định truy thu thuế. (Điều 21 – Nghị định 149/NĐ-CP).

2.2. Căn cứ Luật Quản lý thuế và các văn bản quy định chi tiết thi hành Luật này thì:

- Trường hợp người nộp thuế đã phản ánh đầy đủ, trung thực các nghiệp vụ kinh tế làm phát sinh nghĩa vụ thuế trên sổ kế toán, hóa đơn, chứng từ nhưng khai sai dẫn đến thiếu số tiền phải nộp hoặc tăng số tiền được hoàn hoặc khai sai nhưng không thuộc các trường hợp quy định tại khoản 6, khoản 7 Điều 108 của Luật này dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được hoàn thì phải nộp đủ số tiến thuế khai thiếu, nộp lại số tiền thuế được hoàn cao hơn và bị xử phạt 10% số tiền thuế khai thiếu, số tiền thuế được hoàn cao hơn và phạt tiền thuế chậm nộp trên số tiền thuế thiếu hoặc số tiền thuế được hoàn cao hơn. (Điều 107 – Luật Quản lý thuế);

- Trường hợp người nộp thuế có hành vi trốn thuế, gian lận thuế thì phải nộp đủ tiền thuế theo quy định và bị phạt từ 1 – 3 lần số tiền thuế trốn. (Điều 108 – Luật Quản lý thuế).

3. Giao các Cục Hải quan tỉnh, thành phố kiểm tra, rà soát các tờ khai nhập khẩu mặt hàng bảng mạch máy giặt của các doanh nghiệp, xác định thời điểm đăng ký tờ khai là trước hay từ ngày Luật Quản lý thuế có hiệu lực thi hành, thời điểm phát hiện hành vi vi phạm, trên cơ sở đó xác định hành vi vi phạm, mức độ vi phạm là nhầm lẫn, khai sai hay gian lận, trốn thuế để truy thu, ấn định thuế theo quy định và báo cáo về Tổng cục Hải quan (Cục Thuế XNK) trước ngày 01/10/2010.

Tổng cục Hải quan thông báo để Cục Hải quan các tỉnh, thành phố thực hiện.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |