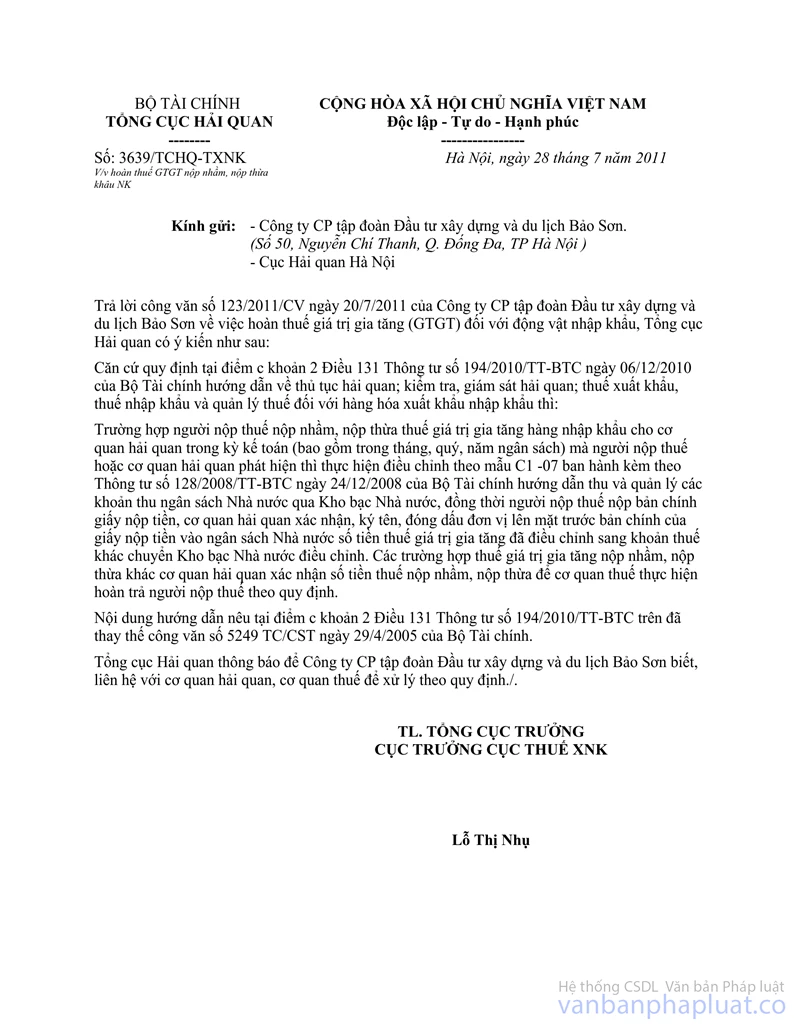

Công văn 5249/TC/CST khấu trừ, hoàn thuế giá trị gia tăng đã nộp thừa, nộp nhầm ở khâu nhập khẩu đã được thay thế bởi Công văn 3639/TCHQ-TXNK hoàn thuế giá trị gia tăng nộp nhầm, nộp thừa và được áp dụng kể từ ngày 28/07/2011.

Nội dung toàn văn Công văn 5249/TC/CST khấu trừ, hoàn thuế giá trị gia tăng đã nộp thừa, nộp nhầm ở khâu nhập khẩu

|

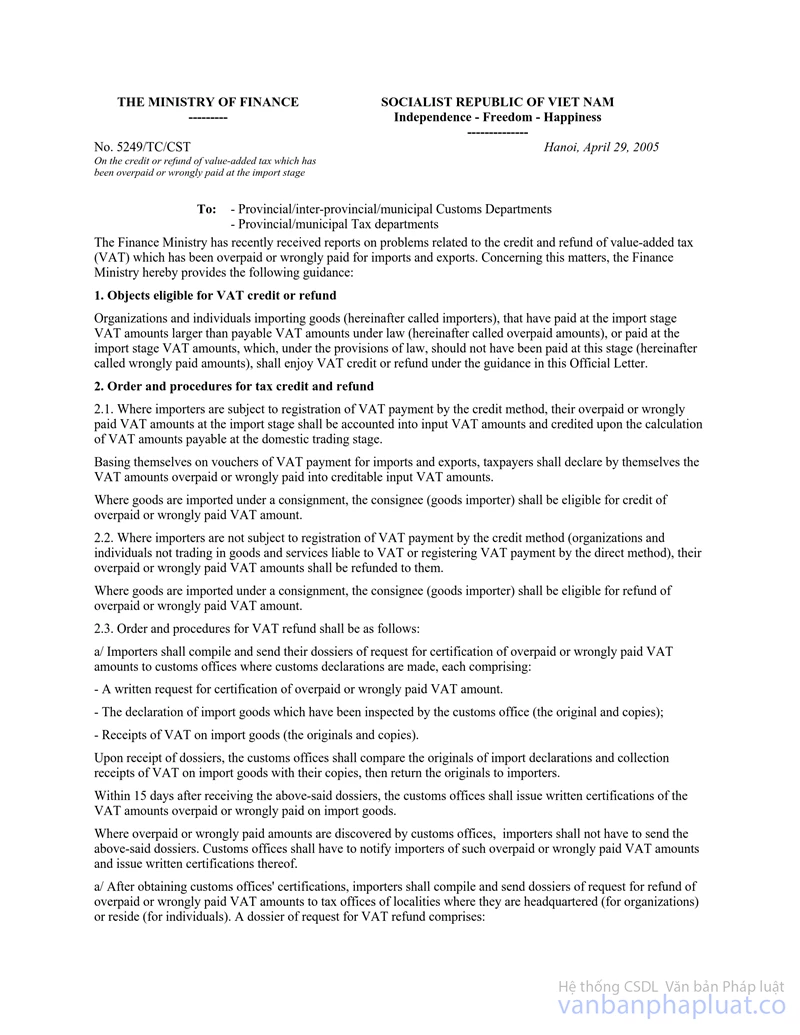

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5249/TC/CST |

Hà Nội, ngày 29 tháng 4 năm 2005 |

CÔNG VĂN

CỦA BỘ TÀI CHÍNH SỐ 5249/TC-CST NGÀY 29 THÁNG 04 NĂM 2005 VỀ VIỆC KHẤU TRỪ, HOÀN THUẾ GTGT ĐÃ NỘP THỪA, NỘP NHẦM Ở KHÂU NHẬP KHẨU

|

Kính gửi: |

-Cục hải quan các tỉnh, liên tỉnh, thành phố trực thuộc Trung ương |

Thời gian vừa qua, Bộ tài chính nhận được phản ánh vướng mắc liên quan đến khấu trừ, hoàn thuế giá trị gia tăng (GTGT) đã nộp thừa, nộp nhầm đối với hàng hoá xuất nhập khẩu. Về vấn đề này, Bộ Tài chính hướng dẫn thực hiện như sau:

1. Đối tượng được khấu trừ, hoàn thuế

Tổ chức, cá nhân nhập khẩu hàng hoá (sau đây gọi là người nhập khẩu) đã nộp thuế GTGT ở khâu nhập khẩu mà số thuế đã nộp lớn hơn số thuế phải nộp theo luật định (sau đây gọi là nộp thừa) hoặc đã nộp thuế GTGT ở khâu nhập khẩu nhưng theo luật định không phải nộp (sau đây gọi là nộp nhầm) là đối tượng được khấu trừ, hoàn thuế GTGT theo hướng dẫn tại Công văn này.

2. Trình tự, thủ tục khấu trừ, hoàn thuế

2.1. Trường hợp người nhập khẩu là đối tượng đăng ký nộp thuế GTGT theo phương pháp khấu trừ thì số thuế GTGT đã nộp thừa, nộp nhầm ở khâu nhập khẩu được tính vào số thuế GTGT đầu vào và được khấu trừ khi tính thuế GTGT ở khâu kinh doanh nội địa.

Căn cứ vào chứng từ nộp thuế GTGT đối với hàng hoá xuất nhập khẩu, đối tượng nộp thuế tự kê khai số thuế GTGT đã nộp thừa, nộp nhầm vào số thuế GTGT đầu vào được khấu trừ.

Trường hợp hàng hoá nhập khẩu thông qua uỷ thác thì bên được uỷ thác (người nhập khẩu hàng hoá) là đối tượng được khấu trừ số thuế GTGT đã nộp thừa, nộp nhầm.

2.2. Trường hợp người nhập khẩu không phải là đối tượng đăng ký nộp thuế GTGT theo phương pháp khấu trừ (tổ chức, cá nhân không kinh doanh hàng hoá, dịch vụ chịu thuế GTGT hoặc đăng ký nộp thuế GTGT theo phương pháp trực tiếp) thì số thuế GTGT đã nộp thừa, nộp nhầm được hoàn lại cho người nhập khẩu.

Trường hợp hàng hoá nhập khẩu thông qua uỷ thác (người nhập khẩu hàng hoá) là đối tượng được hoàn lại số thuế GTGT đã nộp thừa, nộp nhầm.

2.3. Trình tự, thủ tục hoàn thuế GTGT như sau:

a. Người nhập khẩu lập và gửi hồ sơ đề nghị xác nhận số thuế GTGT đã nộp thừa, nộp nhầm cho cơ quan hải quan nơi mở tờ khai hải quan, hồ sơ bao gồm:

- Công văn đề nghị xác nhận khoản thuế GTGT đã nộp thừa, nộp nhầm.

- Tờ khai hàng hoá nhập khẩu được cơ quan hải quan kiểm hoá (bản chính và bản sao);

- Biên lai thu thuế GTGT hàng nhập khẩu (bản chính và sao).

Khi tiếp nhận hồ sơ, cơ quan hải quan đối chiếu giữa các bản chính và bản sao của tờ khai hàng hoá nhập khẩu và biên lai thu thuế GTGT hàng nhập khẩu sau đó trả lại các bản chính cho người nhập khẩu.

Trong thời hạn 15 ngày kể từ ngày nhận hồ sơ nêu trên, cơ quan hải quan cấp giấy xác nhận số thuế GTGT đã nộp thừa, nộp nhầm đối với hàng nhập khẩu.

Trường hợp khoản nộp thừa, nộp nhầm do chính cơ quan hải quan phát hiện thì người nhập khẩu không phải gửi các hồ sơ nêu trên. Cơ quan hải quan có trách nhiệm thông báo cho người nhập khẩu về thuế GTGT đã nộp thừa, nộp nhầm và cấp giấy xác nhận.

a. Sau khi có xác nhận của cơ quan hải quan, người nhập khẩu lập hồ sơ đề nghị hoàn thuế GTGT đã nộp thừa, nộp nhầm để gửi cho cơ quan thuế nơi người nhập khẩu đóng trụ sở chính (nếu là tổ chức) hoặc nơi cư trú (nếu là cá nhân). Hồ sơ đề nghị hoàn thuế GTGT bao gồm:

Công văn đề nghị hoàn thuế GTGT nộp nhầm, nộp thừa đối với hàng hoá nhập khẩu;

Giấy xác nhận của cơ quan hải quan về số thuế GTGT đã nộp thừa, nộp nhầm;

Biên lai thu thuế GTGT hàng nhập khẩu (bản sao).

Cơ quan thuế có trách nhiệm kiểm tra và ra quyết định hoàn thuế GTGT đã nộp thừa, nộp nhầm ở khâu xuất nhập khẩu trong thời hạn là 15 ngày kể từ ngày thu nhận hồ sơ.

2.4. Cơ quan kho bạc nhà nước tỉnh, thành phố trực thuộc Trung ương thực hiện hoàn trả tiền thuế GTGT cho các đối tượng nói trên trong thời hạn 3 ngày kể từ ngày nhận được quyết định hoàn thuế của cơ quan thuế.

2.5. Tiền hoàn thuế GTGT đã nộp thừa, nộp nhầm ở khâu xuất nhập khẩu được lấy từ Quỹ hoàn thuế GTGT.

2.6. Số ngày xác nhận, giải quyết hoàn thuế nêu trên được tính theo ngày làm việc thực tế (không tính ngày nghỉ hàng tuần và các ngày lễ được nghỉ theo quy định).

3. Tổ chức thực hiện

Các trường hợp đã nộp thừa, nộp nhầm thuế GTGT ở khâu nhập khẩu xảy ra trước ngày ký ban hành Công văn này thì cũng thực hiện được theo hướng dẫn tại Công văn này.

Trong quá trình thực hiện nếu có vướng mắc đề nghị các đơn vị phản ánh về Bộ Tài chính để hướng dẫn bổ sung.

|

|

Trương Chí Trung (Đã Ký) |