Nội dung toàn văn Công văn 5337/TCT-CS chính sách thuế

|

BỘ TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số:

5337/TCT-CS |

Hà Nội, ngày 31 tháng 12 năm 2009 |

Kính gửi: Cục thuế thành phố Hà Nội

Trả lời công văn số 19749/CT-HTr ngày 13/11/2009 của Cục Thuế TP Hà Nội về việc chính sách thuế, Tổng cục Thuế có ý kiến như sau:

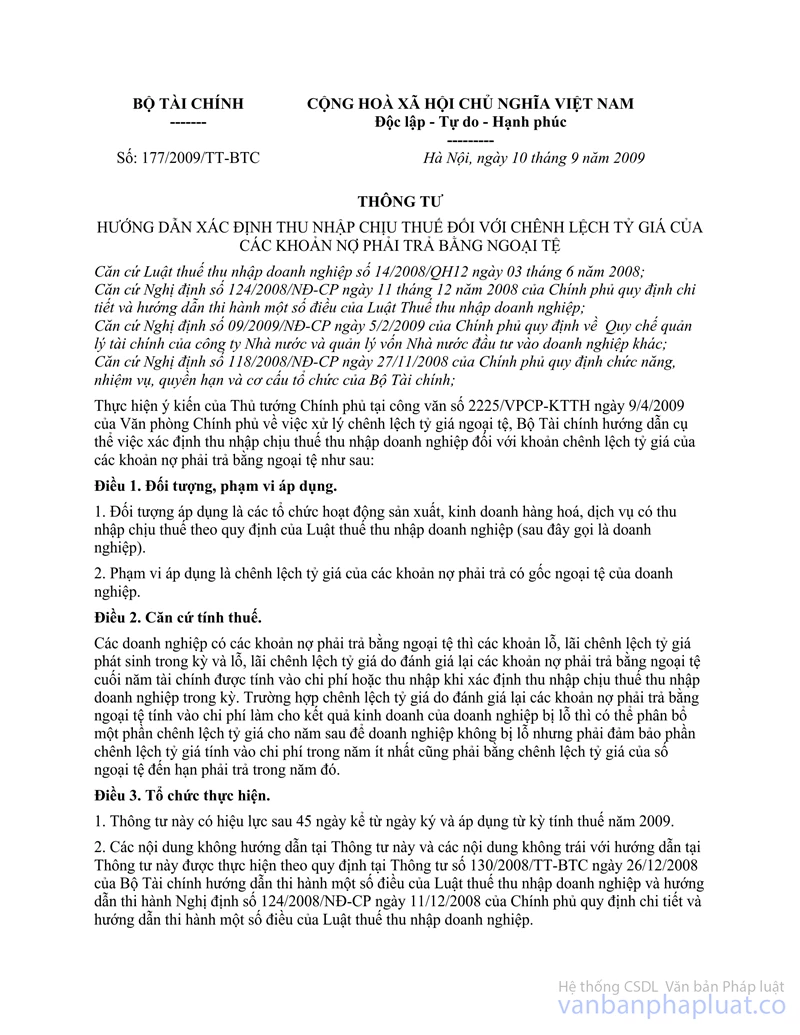

- Điều 3 Thông tư số 177/2009/TT-BTC ngày 10/9/2009 của Bộ Tài chính hướng dẫn xác định thu nhập chịu thuế đối với chênh lệch tỷ giá của các khoản nợ phải trả bằng ngoại tệ hướng dẫn như sau:

"1. Thông tư này có hiệu lực sau 45 ngày kể từ ngày ký và áp dụng từ kỳ tính thuế năm 2009...".

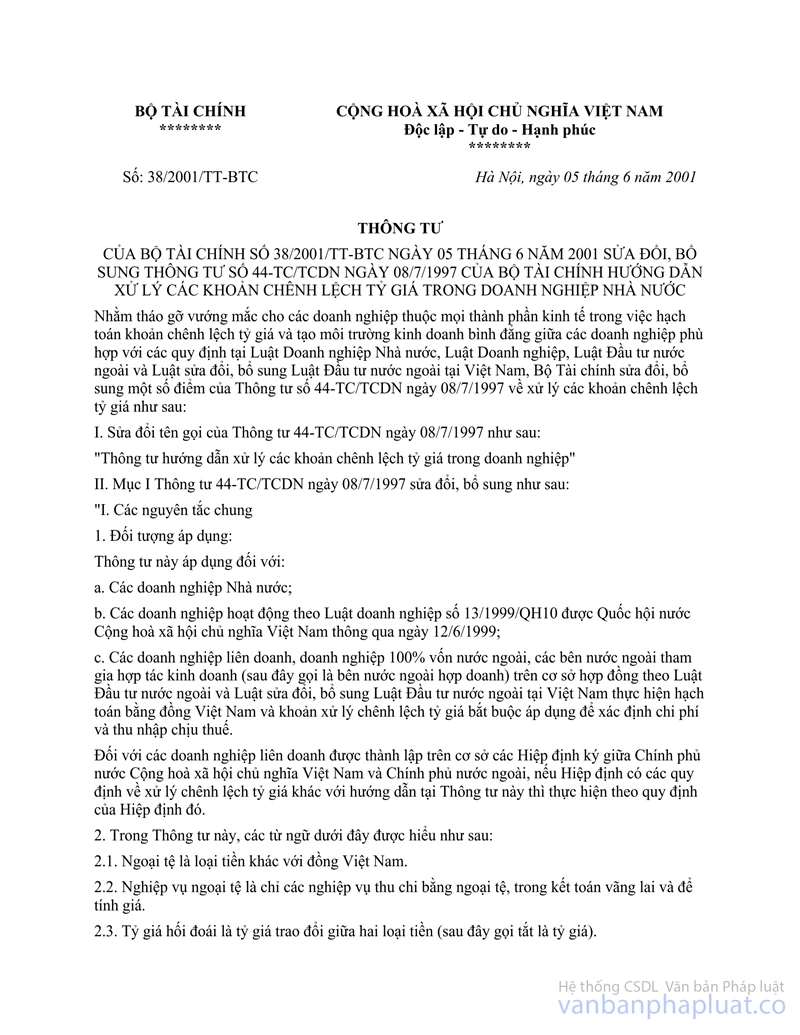

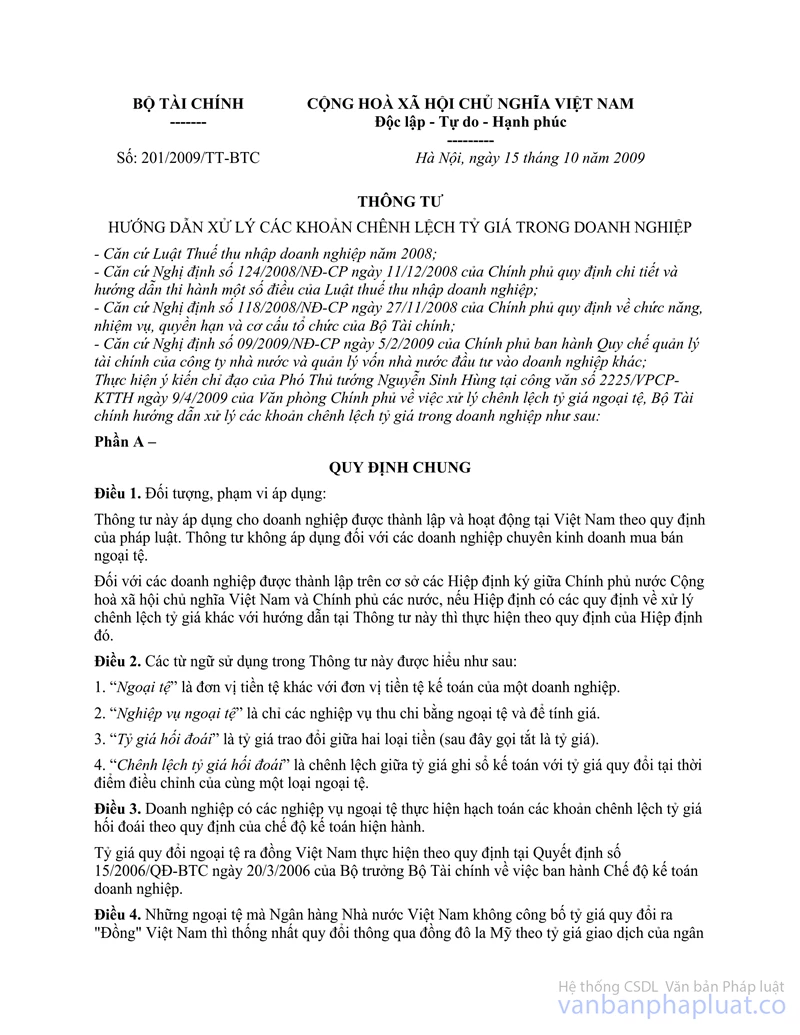

- Điều 7 Thông tư số 201/2009/TT-BTC ngày 15/10/2009 của Bộ Tài chính hướng dẫn xử lý các khoản chênh lệch tỷ giá trong doanh nghiệp hướng dẫn như sau:

"Điều 7. Thông tư này có hiệu lực thi hành sau 45 ngày kể từ ngày ký và thay thế Thông tư số 44/TC-TCDN ngày 8/7/1997 của Bộ Tài chính hướng dẫn xử lý các khoản chênh lệch tỷ giá trong doanh nghiệp nhà nước và Thông tư số 44-TC/TCDN">38/2001/TT-BTC ngày 05/6/2001 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 44/TC-TCDN ngày 8/7/1997".

Như vậy, Thông tư số 177/2009/TT-BTC Thông tư số 201/2009/TT-BTC của Bộ Tài chính có hiệu lực thi hành sau 45 ngày kể từ ngày ký và Thông tư số 177/2009/TT-BTC áp dụng từ kỳ tính thuế năm 2009. Trường hợp đơn vị có số lỗ do chênh lệch tỷ giá kỳ quyết toán thuế năm 2008, đề nghị Cục Thuế căn cứ hướng dẫn tại Thông tư số 134/2007/TT-BTC của Bộ Tài chính và tình hình cụ thể của đơn vị để hướng dẫn theo quy định.

Tổng cục Thuế thông báo Cục Thuế Tp Hà Nội biết./.

|

|

KT.

TỔNG CỤC TRƯỞNG |