Nội dung toàn văn Công văn 539/TCT-DNK Giảm thuế GTGT theo quy định tại Điều 28 Luật thuế GTGT

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 539/TCT-DNK |

Hà Nội, ngày 10 tháng 02 năm 2006 |

Kính gửi: Cục thuế tỉnh Kiên Giang

Tổng cục Thuế nhận được Công văn số 388/CT-TTr ngày 19/10/2005 của Cục thuế xin ý kiến về việc xử lý giảm thuế GTGT theo quy định tại Điều 28 Luật thuế GTGT đối với DNTN Kim Châu và Công văn số 24/CT-TTr ngày 13/01/2006 của Cục thuế về việc giải trình bổ sung công văn số 388/CT-TTr Qua nghiên cứu, Tổng cục Thuế có ý kiến như sau:

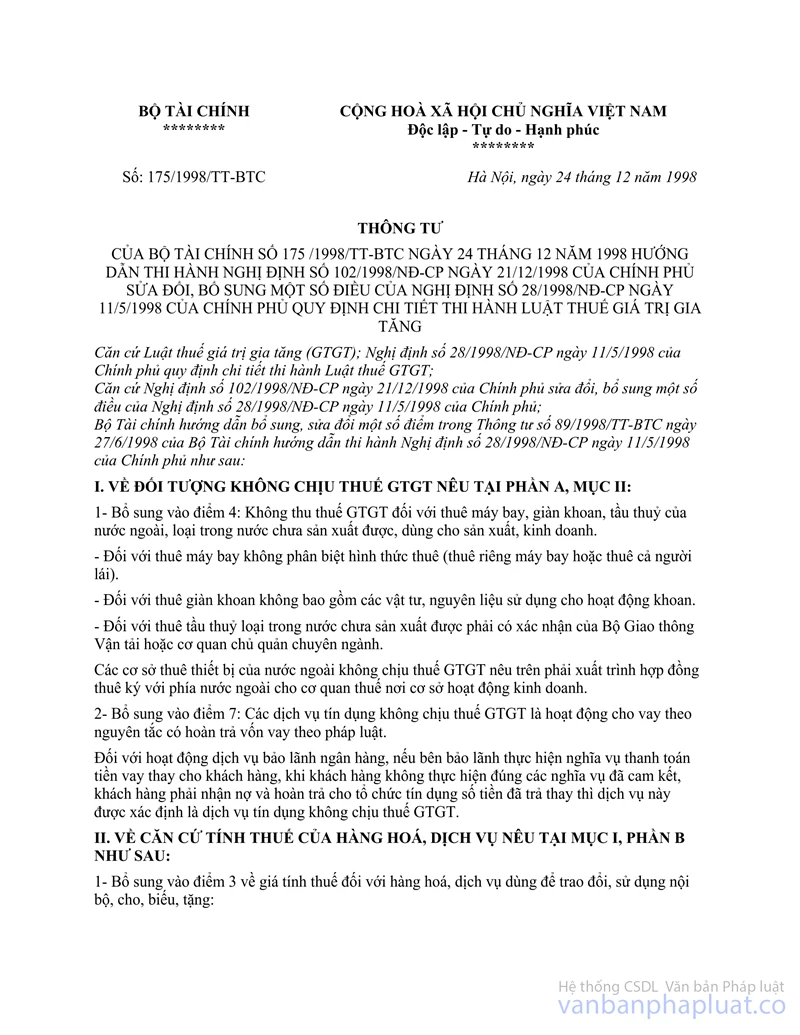

Theo quy định tại Điều 28 Luật thuế GTGT; và Điểm 1, Mục IV Thông tư số 175/1998/TT-BTC ngày 24/12/1998 của Bộ Tài chính thì: đối với những cơ sở sản xuất, xây dựng, vận tải, thương mại, du lịch, dịch vụ, ăn uống trong những năm đầu áp dụng thuế GTGT mà bị lỗ do số thuế GTGT phải nộp lớn hơn số thuế tính theo mức thuế doanh thu trước đây thì được xét giảm thuế GTGT phải nộp; thời gian xét giảm thuế GTGT không quá 3 năm kể từ năm 1999.

DNTN Kim Châu thành lập năm 1998 và thuộc đối tượng được hưởng ưu đãi miễn, giảm 50% thuế Doanh thu phải nộp trong 2 năm kể từ khi phát sinh doanh thu. Đến tháng 1/1999 Doanh nghiệp mới phát sinh doanh thu, do đó nếu áp dụng theo Luật thuế doanh thu thì thời gian DNTN Kim Châu sẽ được giảm 50% thuế doanh thu phải nộp trong hai năm là năm 1999 và 2000, năm 2001 không còn được giảm thuế doanh thu.

Theo báo cáo của Cục thuế năm 2001 nếu áp dụng theo Luật thuế doanh thu trước đây thì số thuế phải nộp (1.199.526.928 đ) lớn hơn số thuế GTGT phải nộp (1.029.482.287), căn cứ quy định nêu trên thì DNTN Kim Châu không thuộc đối tượng được xét giảm thuế GTGT phải nộp theo quy định tại Điều 28 luật thuế GTGT.

Tổng cục Thuế trả lời để Cục thuế biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |