Nội dung toàn văn Công văn 543/TCT-CS giao nhận, thanh toán Biên lai thuê nhà đất

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 543/TCT-CS |

Hà Nội, ngày 21 tháng 01 năm 2008 |

Kính gửi: Cục Thuế thành phố Hải Phòng

Trả lời công văn số 1923/CT-HC ngày 13/12/2007 của Cục Thuế thành phố Hải phòng về việc giao nhận, thanh toán Biên lai thuê nhà đất, Tổng cục Thuế có ý kiến như sau:

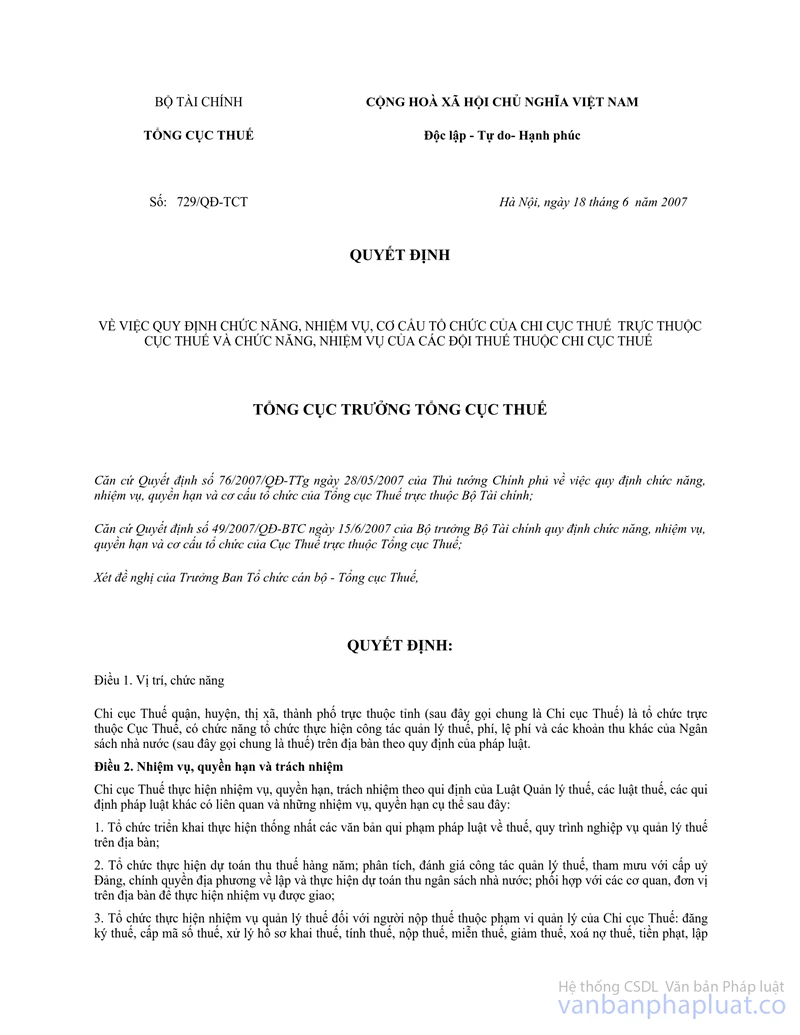

Tại điểm 10, Quyết định số 729/QĐ-TCT ngày 18/6/2007 của Tổng cục Thuế về việc quy định chức năng, nhiệm vụ, cơ cấu tổ chức của Chi cục Thuế trực thuộc Cục Thuế và chức năng, nhiệm vụ của các Đội Thuế thuộc Chi cục Thuế có quy định:

“10.10 Đề xuất quyết định uỷ nhiệm thu và đôn đốc uỷ nhiệm thu thực hiện thu nộp thuế theo đúng quy định; giám sát công tác uỷ nhiệm thu, phát hiện kịp thời các dấu hiệu vi phạm để uốn nắn; đôn đốc uỷ nhiệm thu thu đúng, thu đủ và nộp kịp thời vào Ngân sách, chống lạm thu, chống nợ đọng thuế (nếu có);”

Căn cứ hướng dẫn nêu trên thì việc uỷ nhiệm thu được giao toàn bộ cho các Đội Thuế liên xã, phường, thị trấn. Đội trưởng Đội Thuế tuỳ theo điều kiện cụ thể của từng xã phường mà đề xuất phương án uỷ nhiệm thu phù hợp. Đồng thời, phân công cho cán bộ thuộc Đội chịu trách nhiệm theo dõi giám sát công tác uỷ nhiệm thu để kịp thời uốn nắn những sai sót.

Việc phân công được tiến hành trên cơ sở bàn bạc, dân chủ và đội trưởng Đội Thuế liên xã phường chịu trách nhiệm chung trong việc quản lý uỷ nhiệm thu.

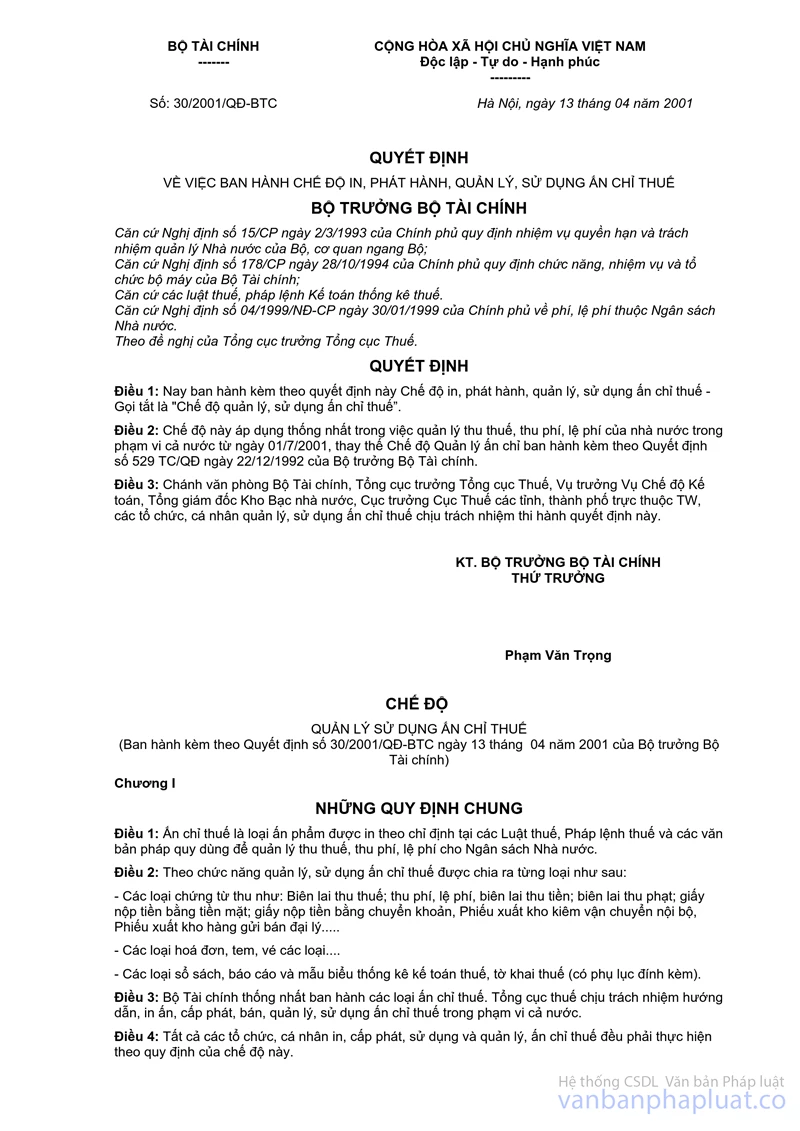

Việc giao nhận, thanh toán Biên lai thu thuế nhà đất và các loại biên lai, chứng từ thuế khác được thực hiện theo quy định tại Quyết định số 30/QĐ-BTC ngày 13/4/2001 của Bộ Tài chính về việc ban hành chế độ in, phát hành, quản lý sử dụng ấn chỉ thuế và các văn bản pháp luật khác có liên quan.

Tổng cục Thuế trả lời để Cục Thuế thành phố Hải phòng được biết và thực hiện./.

|

|

KT.

TỔNG CỤC TRƯỞNG |