Nội dung toàn văn Công văn 54750/CT-TTHT 2017 vướng mắc khi sử dụng chứng từ đối với khoản thu học phí Hà Nội

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 54750/CT-TTHT |

Hà Nội, ngày 14 tháng 08 năm 2017 |

Kính

gửi: Cung thiếu nhi Hà Nội

(Địa chỉ: 36 Lý Thái Tổ, Quận Hoàn Kiếm, Hà Nội, MST: 0100111641)

Cục Thuế TP Hà Nội nhận được công văn số 24CV/CTN-TV ghi ngày 09/5/2017 của Cung thiếu nhi Hà Nội về vướng mắc khi sử dụng chứng từ đối với khoản thu học phí, sau khi báo cáo và nhận được ý kiến chỉ đạo của Tổng cục Thuế, Cục thuế TP Hà Nội hướng dẫn đơn vị như sau:

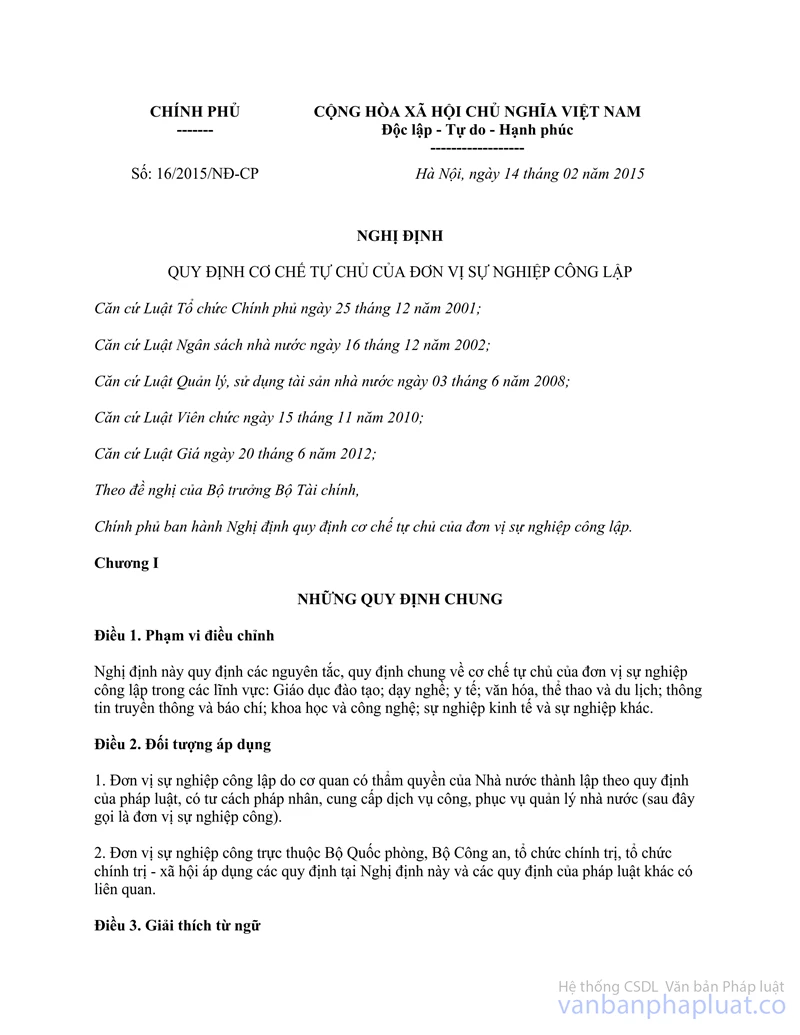

Căn cứ Điểm a Khoản 1 Điều 9 Mục 2 Nghị định số 16/2015/NĐ-CP ngày 14/2/2015 của Chính phủ quy định cơ chế tự chủ của đơn vị sự nghiệp công lập.

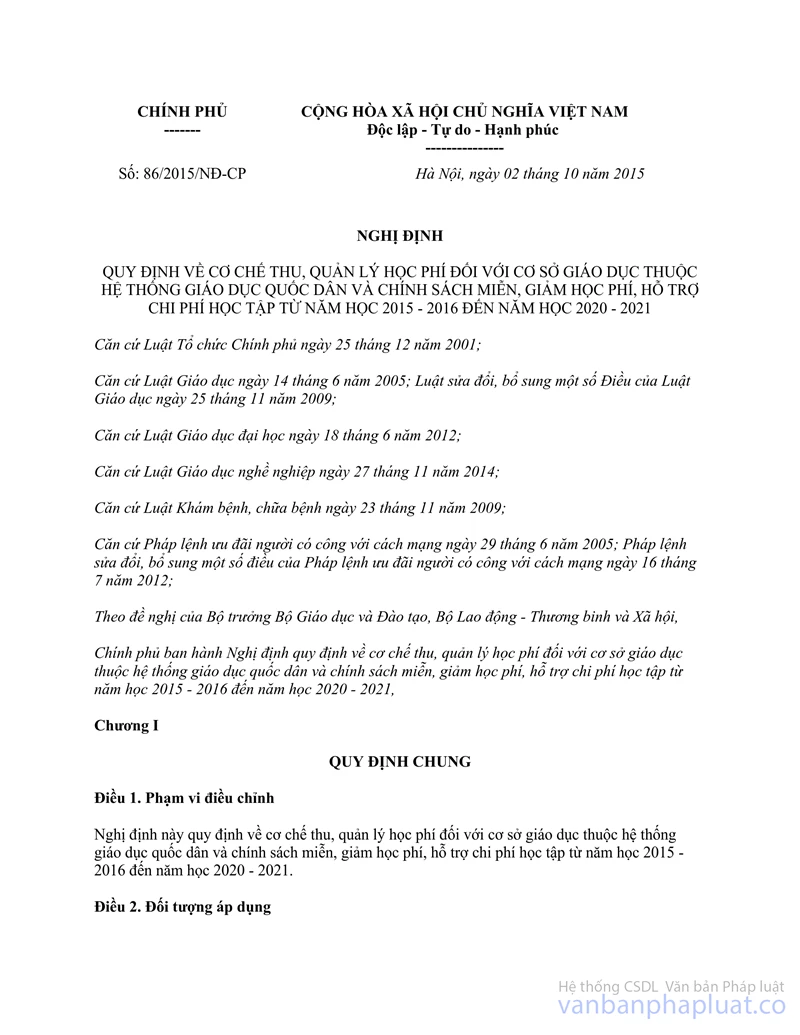

Căn cứ Nghị định số 86/2015/NĐ-CP ngày 02/10/2015 quy định về cơ chế thu, quản lý học phí đối với cơ sở giáo dục thuộc hệ thống giáo dục quốc dân và chính sách miễn, giảm học phí, hỗ trợ chi phí học tập từ năm học 2015-2016 đến năm học 2020-2021.

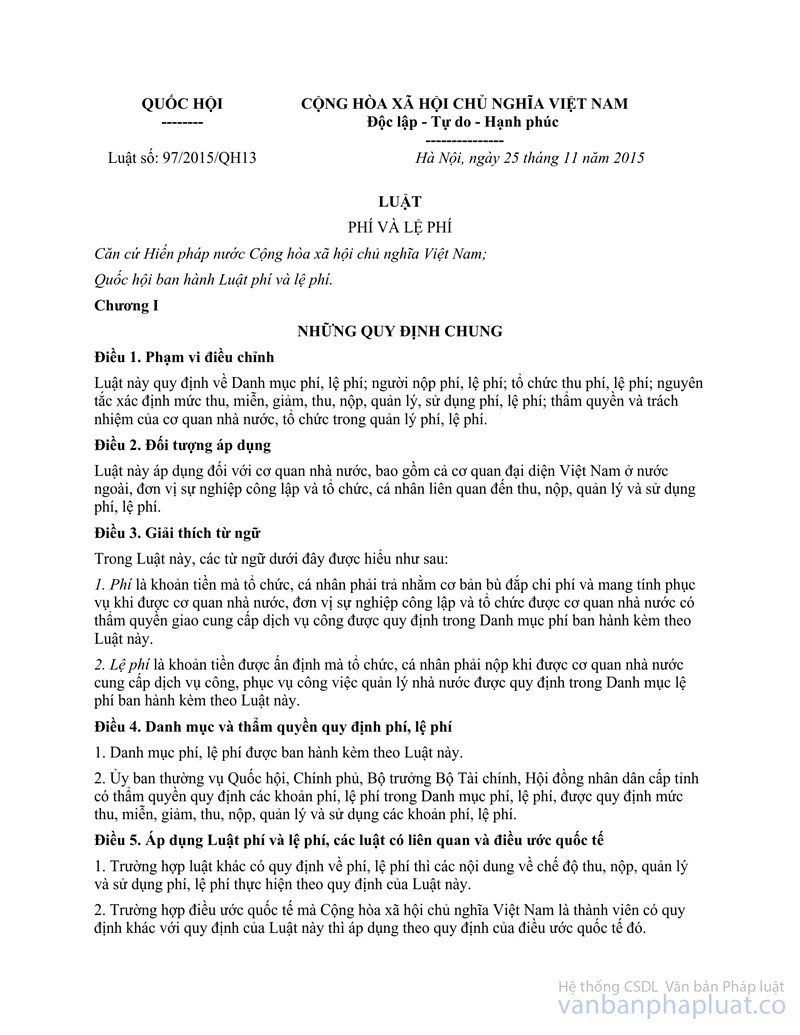

Căn cứ Khoản 2 Điều 7 Nghị định số 120/2016/NĐ-CP ngày 23/8/2016 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của luật phí và lệ phí quy định điều khoản chuyển tiếp.

Căn cứ Điều 15 Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ quy định về lập hóa đơn.

Căn cứ Khoản 2, Khoản 3 và Khoản 5 Điều 1 Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 của Chính phủ định về hóa đơn bán hàng hóa, cung ứng dịch vụ.

Căn cứ Điều 5; Điều 6; Điều 8 Thông tư số 51/2010/NĐ-CP 04/2014/NĐ-CP hóa đơn bán hàng hóa dịch vụ">39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính quy định nguyên tắc tạo hóa đơn.

Căn cứ Điều 5 Luật thuế giá trị gia tăng quy định đối tượng không chịu thuế giá trị gia tăng.

Căn cứ Khoản 13 Điều 4 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng quy định về đối tượng không chịu thuế GTGT.

Căn cứ công văn số 3444/TCT-CS ngày 03/8/2017 của Tổng cục Thuế về chính sách thuế.

Căn cứ các quy định nêu trên, trường hợp Cung thiếu nhi Hà Nội là đơn vị sự nghiệp công lập có các khoản thu học phí của các thiếu nhi đến học tập và sinh hoạt tại Cung thiếu nhi. Khoản thu này không thuộc danh mục phí, lệ phí ban hành kèm theo Luật phí, lệ phí 97/2015/QH13 có hiệu lực thi hành từ 01/01/2017 mà chuyển sang cơ chế giá. Do vậy, khi thu tiền học phí của các các thiếu nhi đến học tập và sinh hoạt tại Cung thiếu nhi, trường phải lập hóa đơn theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010; Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ và Thông tư số 51/2010/NĐ-CP 04/2014/NĐ-CP hóa đơn bán hàng hóa dịch vụ">39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính nêu trên.

Trường hợp Cung thiếu nhi Hà Nội có sử dụng phiếu thu để thu tiền học phí của thiếu nhi thì đơn vị đăng ký Phiếu thu là hóa đơn với cơ quan thuế, ghi tên là "Phiếu thu tiền - hóa đơn” và thể hiện được các nội dung theo quy định tại Khoản 1 Điều 4 Thông tư 51/2010/NĐ-CP 04/2014/NĐ-CP hóa đơn bán hàng hóa dịch vụ">39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính và thực hiện việc phát hành theo quy định.

Trường hợp còn vướng mắc, đề nghị đơn vị liên hệ với Phòng Quản lý ấn chỉ để được hướng dẫn cụ thể.

Cục Thuế TP Hà Nội trả lời để Cung thiếu nhi Hà Nội được biết và thực hiện.

|

|

KT.

CỤC TRƯỞNG |