Nội dung toàn văn Công văn 5546/TCT-QLN 2017 quy định không tính tiền chậm nộp thuế giá trị gia tăng

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 5546/TCT-QLN |

Hà Nội, ngày 01 tháng 12 năm 2017 |

Kính gửi: Tổng

công ty Tài Nguyên và Môi trường Việt Nam

(Tầng 4, chung cư 143 Hạ Đình, số 143/85 phố Hạ Đình, Thanh Xuân, Hà Nội)

Tổng cục Thuế nhận được công văn số 410/TCTTNMT-TCKT ngày 19/10/2017 của Tổng công ty Tài nguyên và Môi trường Việt Nam kiến nghị không tính tiền chậm nộp thuế GTGT của dự án Xây dựng cơ sở dữ liệu nền thông tin địa hình cơ bản phục vụ quy hoạch, phát triển kinh tế - xã hội và giám sát tài nguyên và môi trường Cộng hòa dân chủ nhân dân Lào. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

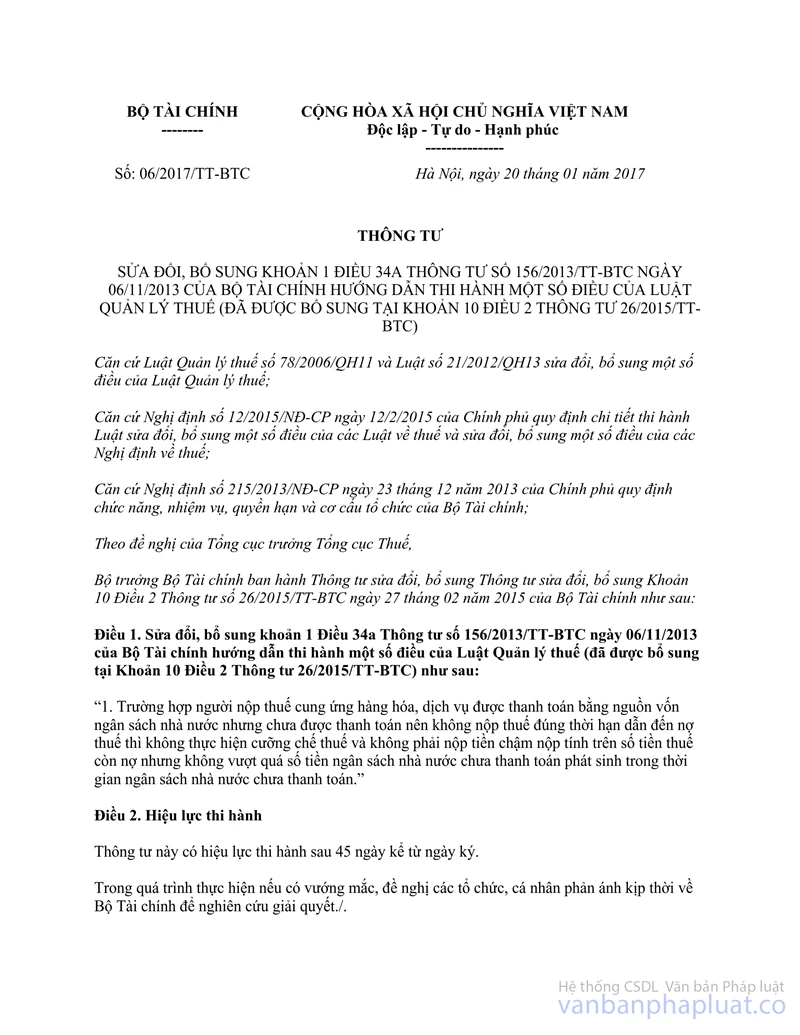

Tại Điều 1 Thông tư số 06/2017/TT-BTC ngày 20 tháng 01 năm 2017 của Bộ Tài chính quy định:

“Trường hợp người nộp thuế cung ứng hàng hóa, dịch vụ được thanh toán bằng nguồn vốn ngân sách nhà nước nhưng chưa được thanh toán nên không nộp thuế đúng thời hạn dẫn đến nợ thuế thì không thực hiện cưỡng chế thuế và không phải nộp tiền chậm nộp tính trên số tiền thuế còn nợ nhưng không vượt quá số tiền ngân sách nhà nước chưa thanh toán phát sinh trong thời gian ngân sách nhà nước chưa thanh toán.”

Căn cứ quy định nêu trên, đề nghị Tổng Công ty Tài nguyên và Môi trường Việt Nam liên hệ với Cục Thuế thành phố Hà Nội để được hướng dẫn lập hồ sơ và xem xét giải quyết không tính tiền chậm nộp theo đúng thẩm quyền quy định.

Tổng cục Thuế trả lời để Tổng công ty Tài nguyên và Môi trường Việt Nam biết và thực hiện./.

|

|

TL. TỔNG CỤC

TRƯỞNG |