Công văn 5556/TCHQ-GSQL ủy quyền khai hải quan đã được thay thế bởi Công văn 7527/TCHQ-GSQL ủy quyền làm thủ tục hải quan và được áp dụng kể từ ngày 29/12/2006.

Nội dung toàn văn Công văn 5556/TCHQ-GSQL ủy quyền khai hải quan

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

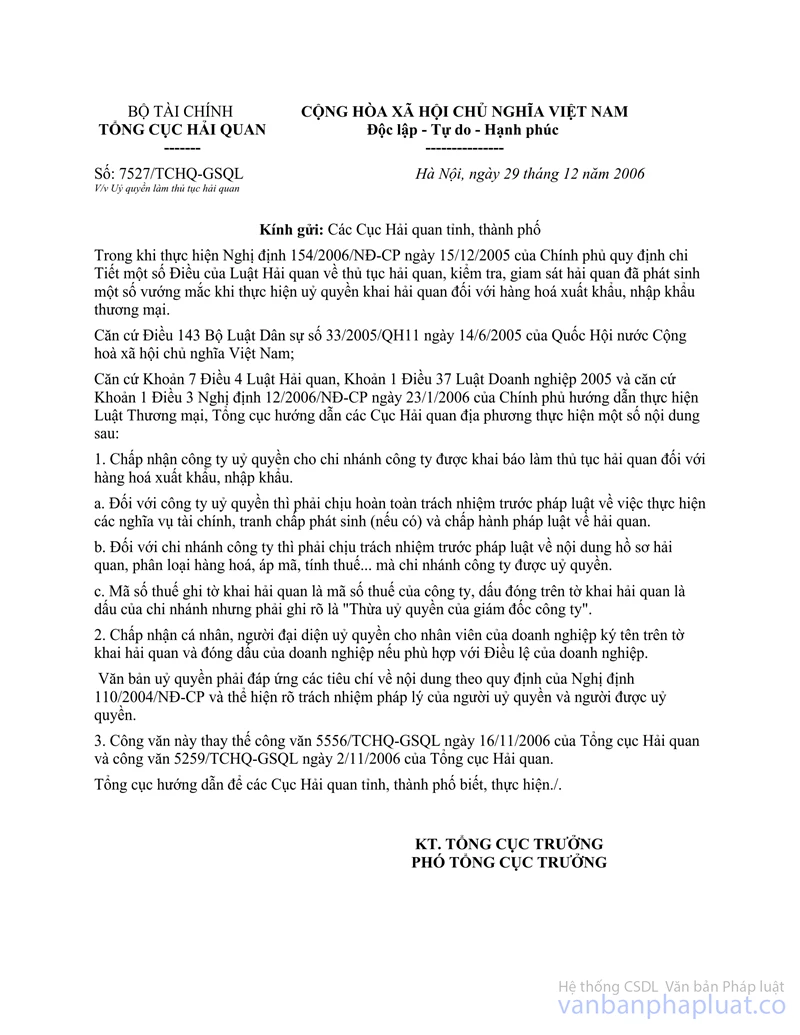

Số: 5556/TCHQ-GSQL |

Hà Nội, ngày 16 tháng 11 năm 2006 |

Kính gửi: Cục Hải quan các tỉnh, thành phố

Trong quá trình thực hiện quy định tại Khoản 3, Điều 5 Nghị định 154/2006/NĐ-CP ngày 15/12/2005 của Chính phủ quy định chi tiết một số điều của Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát hải quan đã phát sinh vướng mắc trong việc uỷ quyền khai hải quan đối với hàng hoá xuất khẩu, nhập khẩu thương mại. Trong thời gian nghiên cứu, xem xét sửa đổi thống nhất các quy định tại Luật Hải quan, Luật Doanh nghiệp, Nghị định số 154/2005/NĐ-CP ngày 15/12/2005 và Nghị định số 12/2006/NĐ-CP ngày 23/01/2006. Căn cứ Khoản 2, Điều 37 Luật Doanh nghiệp 2005, Tổng cục Hải quan tạm thời hướng dẫn thực hiện như sau:

Chấp nhận Công ty uỷ quyền cho Chi nhánh Công ty được khai báo làm thủ tục hải quan đối với hàng hoá xuất khẩu, nhập khẩu của Công ty khi trong văn bản uỷ quyền của Công ty thể hiện rõ trách nhiệm pháp lý của người uỷ quyền và người được uỷ quyền:

1. Đối với Công ty uỷ quyền:

- Phải chịu hoàn toàn trách nhiệm trước pháp luật về việc thực hiện các nghĩa vụ tài chính, kể cả trường hợp có tranh chấp (nếu có);

- Hoạt động xuất khẩu, nhập khẩu của Chi nhánh Công ty theo uỷ quyền của Công ty cũng là tiêu chí để đánh giá quá trình chấp hành tốt pháp luật hải quan của Công ty;

2. Đối với Chi nhánh Công ty:

- Phải chịu trách nhiệm trước pháp luật về việc khai báo chính xác, trung thực theo đúng nội dung bộ hồ sơ hải quan mà Chi nhánh Công ty được uỷ quyền làm thủ tục hải quan (bao gồm cả việc phân loại hàng hoá, áp thuế suất các loại...);

- Hoạt động xuất khẩu, nhập khẩu của chi nhánh Công ty theo uỷ quyền của Công ty cũng là tiêu chí để đánh giá quá trình chấp hành tốt pháp luật hải quan của Chi nhánh Công ty;

3. Cách khai và đóng dấu trên Tờ khai hải quan

- Trên tờ khai hải quan phải thể hiện rõ người nhập khẩu/người xuất khẩu và người được uỷ quyền khai hải quan, văn bản uỷ quyền khai hải quan;

- Mã số thuế ghi trên tờ khai hải quan là mã số thuế của Công ty;

- Dấu đóng trên tờ khai hải quan là dấu của chi nhánh nhưng phải ghi rõ là "thừa uỷ quyền của Giám đốc công ty".

Tổng cục Hải quan hướng dẫn để Cục Hải quan các tỉnh, thành phố biết, thực hiện thống nhất./.

|

|

KT.TỔNG CỤC TRƯỞNG |