Nội dung toàn văn Công văn 557/TCT-CS chính sách miễn giảm tiền thuê đất

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 557/TCT-CS |

Hà Nội, ngày 19 tháng 02 năm 2013 |

Kính gửi: Cục thuế tỉnh Tây Ninh

Trả lời Công văn số 3226/CT-KK&KTT ngày 12/07/2012 Cục thuế tỉnh Tây Ninh về hướng dẫn chính sách miễn giảm tiền thuê đất, Tổng cục Thuế có ý kiến như sau:

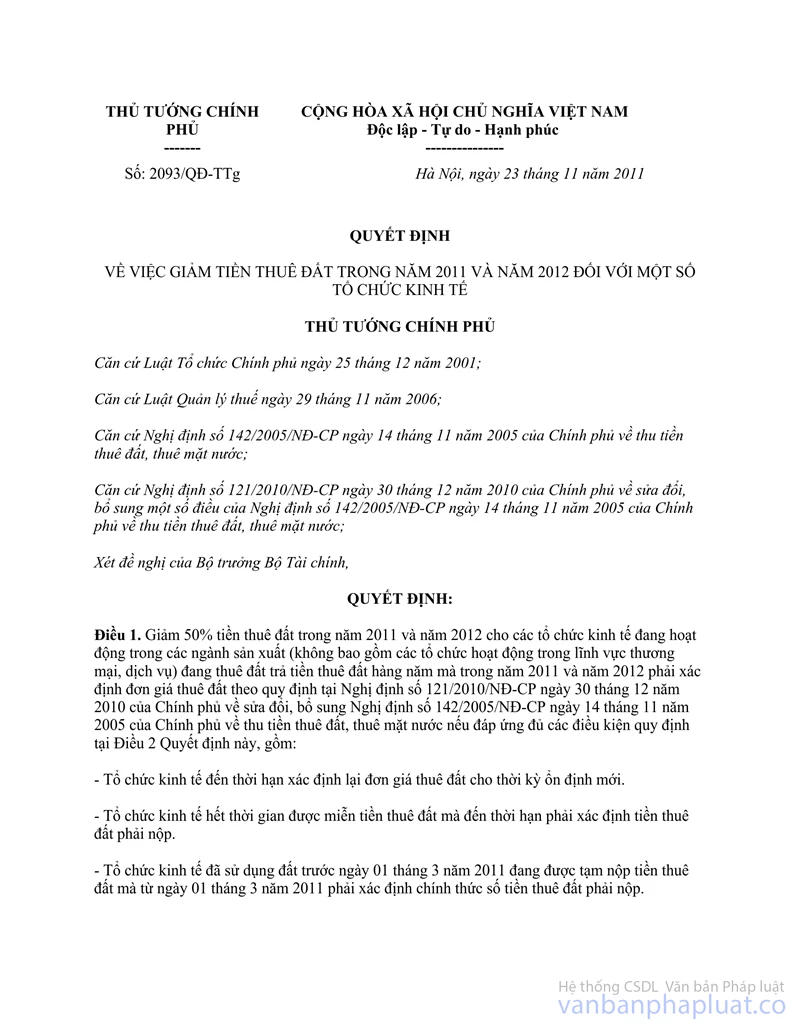

- Tại Điều 2 Quyết định số 2093/QĐ-TTg ngày 23/11/2011 của Thủ tướng Chính phủ về việc giảm tiền thuê đất trong năm 2011 và năm 2012 đối với một số tổ chức kinh tế quy định:

“Điều 2. Điều kiện để được giảm tiền thuê đất.

1. Sử dụng đất thuê đúng mục đích, đúng quy định của pháp luật đất đai.

2. Có số tiền thuê đất xác định lại theo quy định tại Nghị định số 121/2010/NĐ-CP ngày 30 tháng 12 năm 2010 của Chính phủ tăng từ 2 lần trở lên so với tiền thuê đất phải nộp năm 2010 (với cùng mục đích sử dụng đất thuê và diện tích tính thu tiền thuê đất)”.

Căn cứ các quy định trên: thì các tổ chức được Nhà nước cho thuê đất hoạt động trong các lĩnh vực sản xuất, thương mại, dịch vụ nếu trong năm 2011 thuộc diện phải điều chỉnh lại đơn giá thuê đất do hết chu kỳ ổn định và đơn giá thuê đất được xác định theo quy định tại Nghị định số 121/2010/NĐ-CP mà số tiền thuê đất phải nộp năm 2011 lớn hơn 2 lần số tiền thuê đất phải nộp năm 2010 (tính trên cùng một đơn vị diện tích đất thuê) thì thuộc diện được giảm tiền thuê đất theo quy định.

Căn cứ vào hồ sơ gửi kèm thì: Trường hợp Viễn Thông Tây Ninh (được tách ra từ Bưu điện tỉnh Tây Ninh) phải ký lại Hợp đồng thuê đất 06/8 HĐTĐ ngày 23/08/2011 và Hợp đồng thuê đất số 17/7/HĐ-TĐ ngày 20/7/2011 (do chia tách Bưu Điện tỉnh Tây Ninh thành Viễn Thông Tây Ninh và Bưu Điện Tây Ninh phải ký lại hợp đồng thuê đất), đơn giá thuê đất của Viễn Thông Tây Ninh được xác định căn cứ theo quy định tại Nghị định số 142/2005/NĐ-CP của Chính phủ và tiền thuê đất được tính từ ngày 19/01/2011 thì Viễn Thông Tây Ninh không thuộc đối tượng được xem xét miễn, giảm tiền thuê đất theo quy định tại Thông tư số 83/2012/TT-BTC của Bộ Tài chính.

Tổng cục Thuế trả lời để Cục thuế tỉnh Tây Ninh được biết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |