Nội dung toàn văn Công văn 5603/TCHQ-TXNK trả lời vướng mắc miễn thuế và xoá nợ thuế nhập khẩu

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5603/TCHQ-TXNK |

Hà Nội, ngày 08 tháng 11 năm 2011 |

Kính

gửi: Công ty TNHH Cheer Hope Việt Nam

(Khu CN Biên Hoà 1, Biên Hoà, Đồng Nai)

Trả lời công văn số 08/2011 CV.CT ngày 18/10/2011 của Công ty TNHH Cheer Hope Việt Nam về việc xin miễn thuế và xoá nợ thuế nhập khẩu, thuế giá trị gia tăng đối với máy móc, thiết bị nhập khẩu tạo tài sản cố định bị thiệt hại do hoả hoạn, Tổng cục Hải quan có ý kiến như sau:

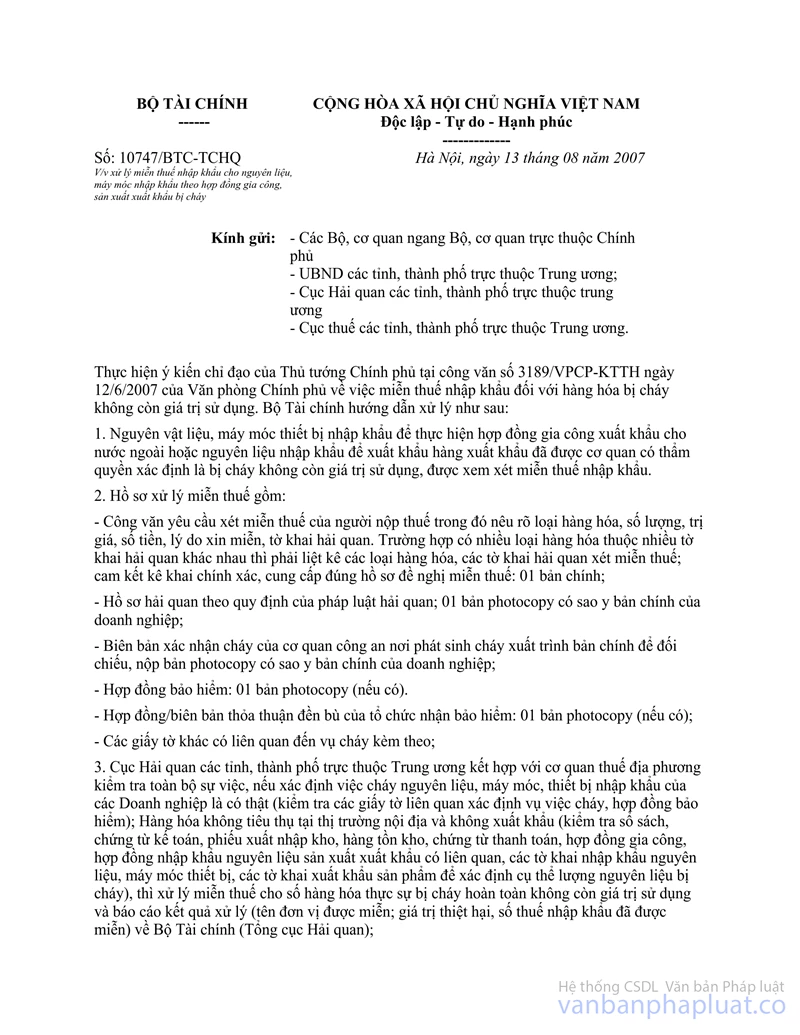

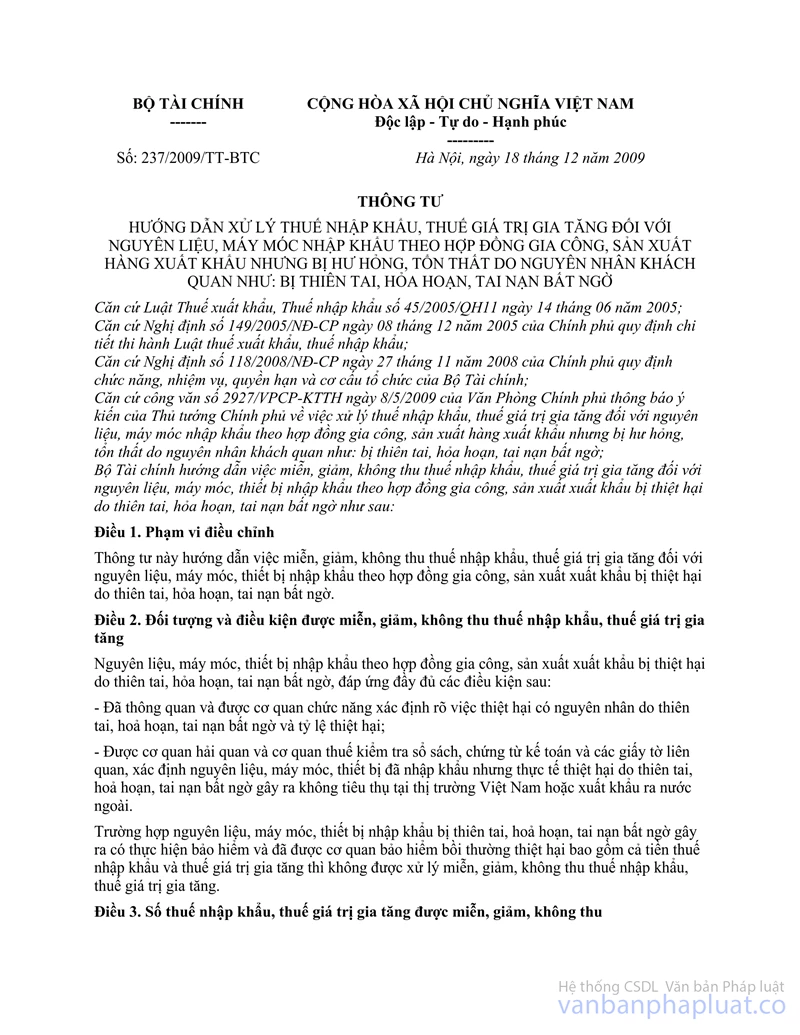

- Theo quy định tại Thông tư số 237/2009/TT-BTC ngày 18/12/2009, Công văn số 10747/BTC-TCHQ ngày 13/8/2007 của Bộ Tài chính chỉ hướng dẫn việc miễn, giảm, không thu thuế nhập khẩu, thuế giá trị gia tăng đối với nguyên liệu, máy móc, thiết bị nhập khẩu theo hợp đồng gia công, sản xuất xuất khẩu bị hư hỏng do nguyên nhân khách quan như: bị thiên tai, hỏa hoạn, tai nạn bất ngờ.

Do đó, trường hợp theo như trình bày Công ty TNHH Cheer Hope Việt Nam nhập khẩu máy móc, thiết bị và máy móc, thiết bị tạm nhập tái xuất bị hỏa hoạn không còn giá trị sử dụng không thuộc đối tượng xét miễn thuế theo quy định tại công văn số 10747/BTC-TCHQ và Thông tư số 237/2009/TT-BTC nêu trên.

- Căn cứ Điều 65 Luật Quản lý thuế số 78/2006/QH11 ngày 29/11/2006, thì: Trường hợp được xoá nợ tiền thuế, tiền phạt doanh nghiệp bị tuyên bố phá sản đã thực hiện các khoản thanh toán theo quy định của pháp luật phá sản mà không còn tài sản để nộp tiền thuế; Cá nhân được coi là đã chết, mất tích, mất năng lực hành vi dân sự mà không có tài sản để nộp tiền thuế. Do đó, trường hợp của Công ty không thuộc đối tượng xoá nợ tiền thuế.

Tổng cục Hải quan thông báo để Công ty TNHH Cheer Hope Việt Nam được biết và thực hiện./.

|

|

KT.

TỔNG CỤC TRƯỞNG |