Nội dung toàn văn Công văn 5638/BNN-TC hướng dẫn thuế đề tài nghiên cứu khoa học

|

BỘ

NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5638/BNN-TC |

Hà Nội, ngày 10 tháng 11 năm 2011 |

Kính gửi: Trung tâm Nghiên cứu và Phát triển Ong

Vụ Tài chính, Bộ Nông nghiệp và Phát triển nông thôn nhận được văn bản số 67/CV/TTNC&PTO ngày 12/09/2011 của Trung tâm Nghiên cứu và Phát triển Ong đề nghị hướng dẫn thuế đối với đề tài NCKH; về việc này Bộ Nông nghiệp và Phát triển nông thôn có ý kiến như sau:

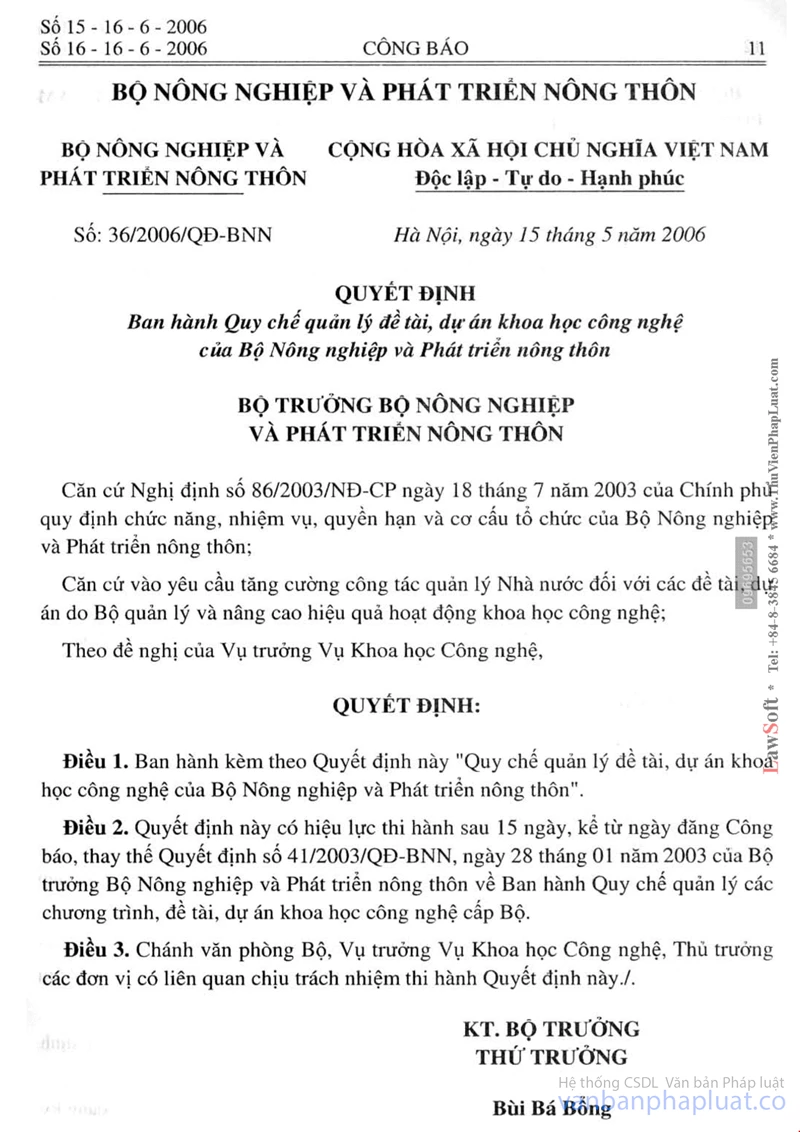

1. Tại Điều 2 của Quyết định số 36/2006/QĐ-BNN ngày 15/05/2006 của Bộ trưởng Bộ Nông nghiệp và Phát triển nông thôn về ban hành Quy chế quản lý đề tài, dự án (gọi chung là nhiệm vụ) khoa học công nghệ của Bộ Nông nghiệp và Phát triển nông thôn có định nghĩa:

- Đề tài nghiên cứu khoa học là một nghiên cứu cụ thể có mục tiêu, nội dung, phương pháp rõ ràng nhằm tạo ra các kết quả mới đáp ứng yêu cầu của thực tiễn sản xuất hoặc làm luận cứ xây dựng chính sách hay cơ sở cho các nghiên cứu tiếp theo.

- Dự án sản xuất thử nghiệm là hoạt động ứng dụng kết quả triển khai thực hiện để sản xuất thử ở quy mô nhỏ nhằm hoàn thiện công nghệ mới, sản phẩm mới trước khi đưa vào sản xuất và đời sống.

- Hợp đồng nghiên cứu khoa học và phát triển công nghệ là văn bản pháp lý được ký kết giữa Bộ Nông nghiệp và Phát triển nông thôn với tổ chức, cá nhân chủ trì đề tài.

2. Tại Điểm 4, Điểm 5, Điều 2 của Luật Khoa học và Công nghệ ngày 03/02/2010 của Quốc hội, có định nghĩa:

- Nghiên cứu khoa học là hoạt động phát hiện, tìm hiểu các hiện tượng, sự vật, quy luật của tự nhiên, xã hội và tư duy; sáng tạo các giải pháp nhằm ứng dụng vào thực tiễn. Nghiên cứu khoa học bao gồm nghiên cứu cơ bản, nghiên cứu ứng dụng;

- Phát triển công nghệ là hoạt động nhằm tạo ra và hoàn thiện công nghệ mới, sản phẩm mới. Phát triển công nghệ bao gồm triển khai thực nghiệm và sản xuất thử nghiệm;

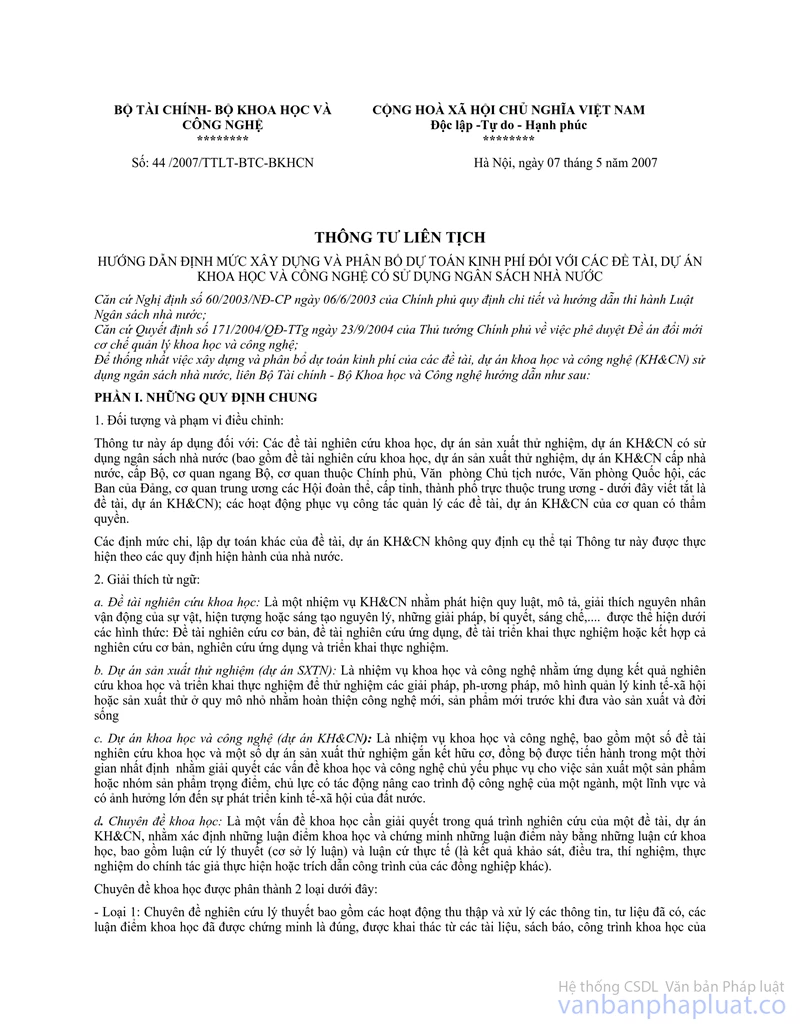

3. Như vậy các đề tài NCKH không được hiểu là dạng “Dịch vụ KHCN” hoặc “Hoạt động phục vụ” mà là các hoạt động trực tiếp “Nghiên cứu” và “Phát triển công nghệ”. Do đó các nhiệm vụ nghiên cứu KHCN nói trên không áp dụng Điểm 2.15, Mục II, Phần B của Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính, không phải là đối tượng chịu thuế GTGT. Dự toán chi của Tất cả các nhiệm vụ KHCN do Bộ Nông nghiệp và Phát triển nông thôn (và cả Bộ Khoa học và Công nghệ cũng như các Bộ ngành khác) không có mục “Thuế”, được phê duyệt dự toán theo hướng dẫn tại Thông tư liên tịch số 44/2007/TTLT-BTC-BKHCN ngày 07/05/2007 về hướng dẫn định mức xây dựng và phân bổ dự toán kinh phí đối với các đề tài, dự án khoa học và công nghệ có sử dụng ngân sách nhà nước.

4. Từ trước đến nay, các đơn vị thực hiện nhiệm vụ KHCN của Bộ Nông nghiệp và Phát triển nông thôn đều không phải nộp thuế GTGT đối với các nhiệm vụ KHCN cho cơ quan thuế nơi giao dịch.

Đề nghị Trung tâm Nghiên cứu và Phát triển Ong làm việc với cơ quan thuế nơi giao dịch để thực hiện theo quy định./.

|

Nơi nhận: |

TL.

BỘ TRƯỞNG |