Nội dung toàn văn Công văn 565/CT-TTHT thuế thu nhập cá nhân chuyển nhượng bất động sản

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 565/CT-TTHT |

TP. HCM, ngày 18 tháng 01 năm 2012 |

Kính gửi: Chi Cục thuế Quận, huyện.

Sau cuộc họp giao ban công tác tuyên truyền hỗ trợ quý 2, 3/2011, Cục Thuế TP đã có văn bản số 5662/CT-TTHT ngày 29/08/2011 và số 8020/CT-TTHT ngày 23/11/2011 hướng dẫn thực hiện chính sách thuế. Tại các văn bản này có hướng dẫn:

Trường hợp cá nhân chuyển nhượng hợp đồng mua bán nền nhà, hợp đồng góp vốn để có quyền mua nền nhà, nhà, căn hộ, (hợp đồng gốc ký trước thời điểm có hiệu lực thi hành của Nghị định số 71/2010/NĐ-CP) hợp đồng góp vốn mua nhà ở hình thành trong tương lai (hợp đồng gốc ký kể từ thời điểm có hiệu lực thi hành của Nghị định số 71/2010/NĐ-CP) không đáp ứng điều kiện áp dụng thuế suất thuế TNCN 25% trên thu nhập chuyển nhượng thì phải áp dụng thuế suất 2% theo giá chuyển nhượng ấn định. Việc ấn định giá chuyển nhượng căn cứ vào bảng giá đất, giá tính LPTB nhà do Ủy ban nhân dân TP quy định.

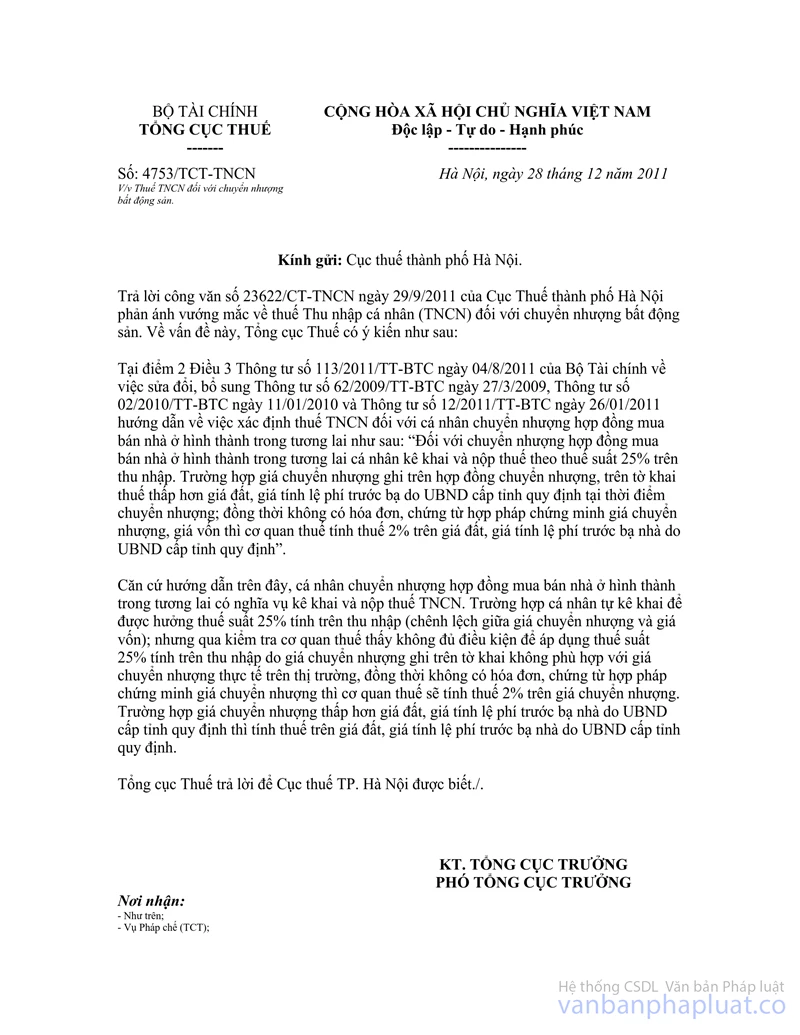

Nay Tổng cục Thuế đã có văn bản số 147/TCT-TNCN ngày 13/01/2012 (bản photo kèm theo) trả lời văn bản số 11162/CT-TTHT ngày 22/12/2011 của Cục Thuế TP. Tại văn bản này Tổng cục Thuế chỉ đạo: vướng mắc về thuế TNCN đối với chuyển nhượng bất động sản thực hiện theo hướng dẫn tại văn bản số 4753/TCT-TNCN ngày 28/12/2011 của Tổng cục Thuế (bản photo kèm theo). Tại văn bản 4753/TCT-TNCN đã hướng dẫn: Cá nhân chuyển nhượng hợp đồng mua bán nền nhà, hợp đồng góp vốn để có quyền mua nền nhà, nhà, căn hộ; hợp đồng góp vốn mua nhà ở hình thành trong tương lai không đáp ứng điều kiện áp dụng thuế suất thuế TNCN 25% trên thu nhập chịu thuế thì cơ quan thuế sẽ tính thuế 2% trên giá chuyển nhượng ghi trên hợp đồng. Trường hợp giá chuyển nhượng thấp hơn giá đất, giá tính LPTB nhà do Ủy ban nhân dân TP quy định thì tính thuế trên giá đất, giá tính LPTB nhà do UBND thành phố quy định.

Căn cứ chỉ đạo của Tổng cục Thuế, Cục Thuế TP đề nghị các Chi cục chỉ đạo các bộ phận có liên quan thực hiện việc tính thuế TNCN theo đúng hướng dẫn của Tổng cục Thuế tại văn bản số 4753/TCT-TNCN kể từ ngày 18/01/2012.

Cục Thuế TP thông báo để các Chi cục thuế biết và thực hiện.

|

Nơi nhận: |

KT.

CỤC TRƯỞNG |