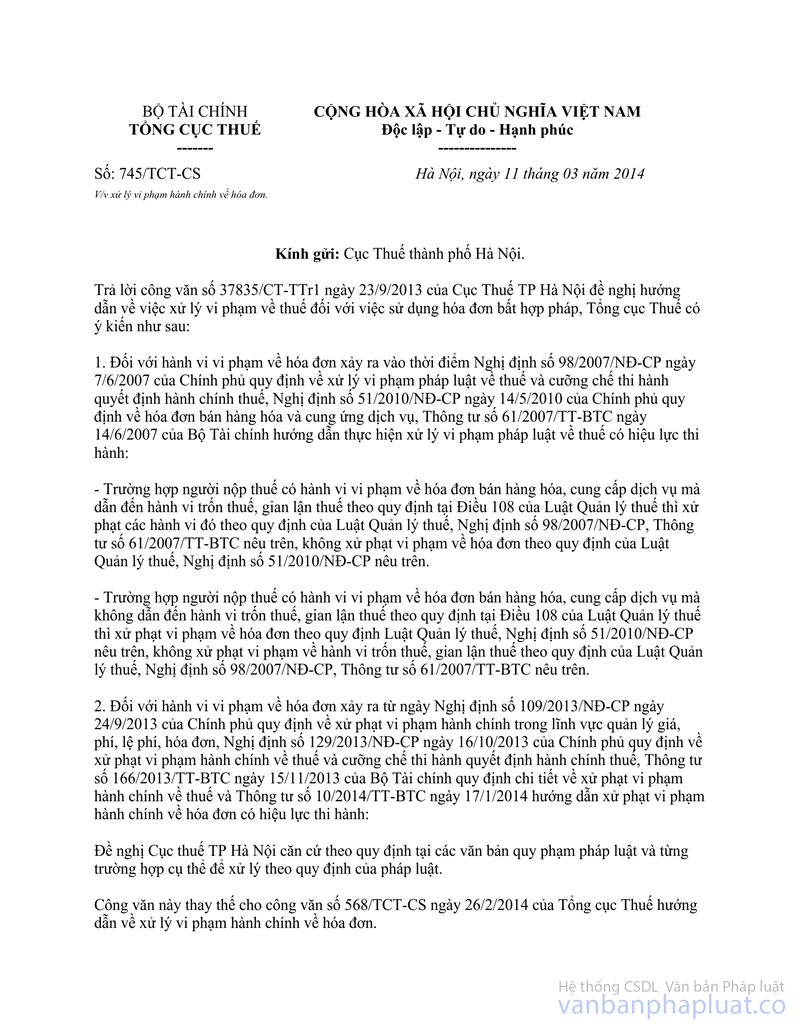

Công văn 568/TCT-CS năm 2014 xử lý vi phạm hành chính về hóa đơn đã được thay thế bởi Công văn 745/TCT-CS năm 2014 xử lý vi phạm hành chính hóa đơn Tổng cục Thuế và được áp dụng kể từ ngày 11/03/2014.

Nội dung toàn văn Công văn 568/TCT-CS năm 2014 xử lý vi phạm hành chính về hóa đơn

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 568/TCT-CS |

Hà Nội, ngày 26 tháng 02 năm 2014 |

Kính gửi: Cục Thuế thành phố Hà Nội.

Trả lời công văn số 37835/CT-TTr1 ngày 23/9/2013 của Cục Thuế thành phố Hà Nội đề nghị hướng dẫn về việc xử lý vi phạm về thuế đối với hành vi sử dụng hóa đơn bất hợp pháp, Tổng cục Thuế có ý kiến như sau:

Căn cứ theo quy định tại Luật Quản lý thuế số 78/2006/QH11 ngày 29/11/2006;

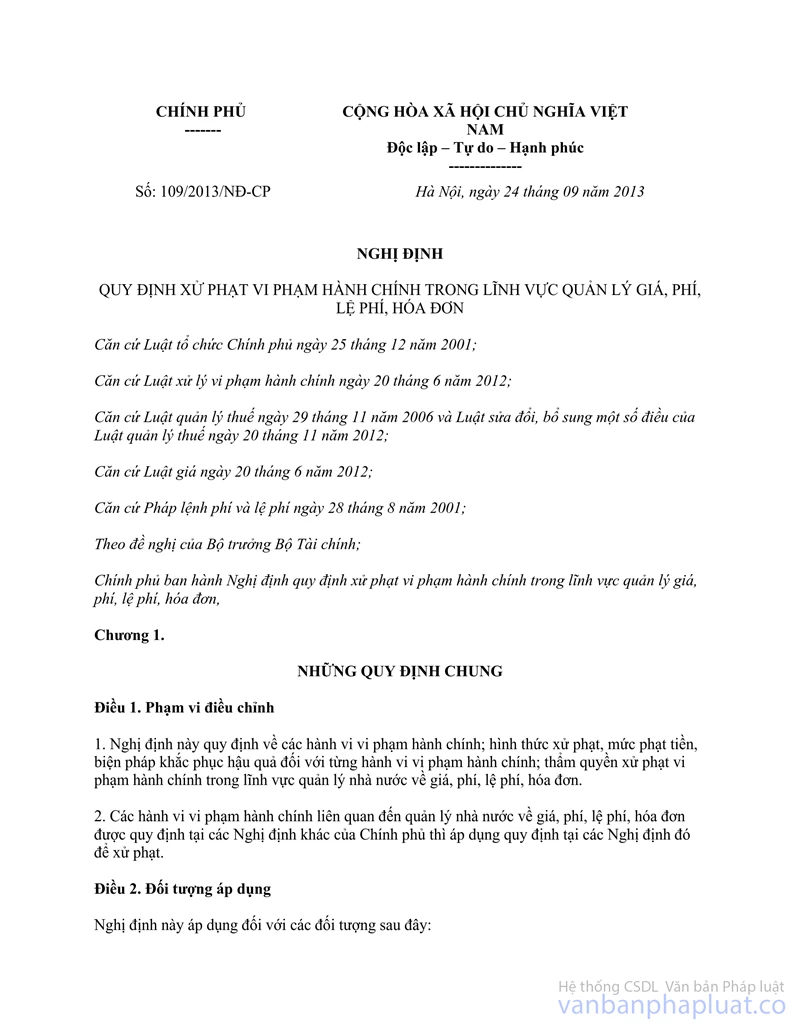

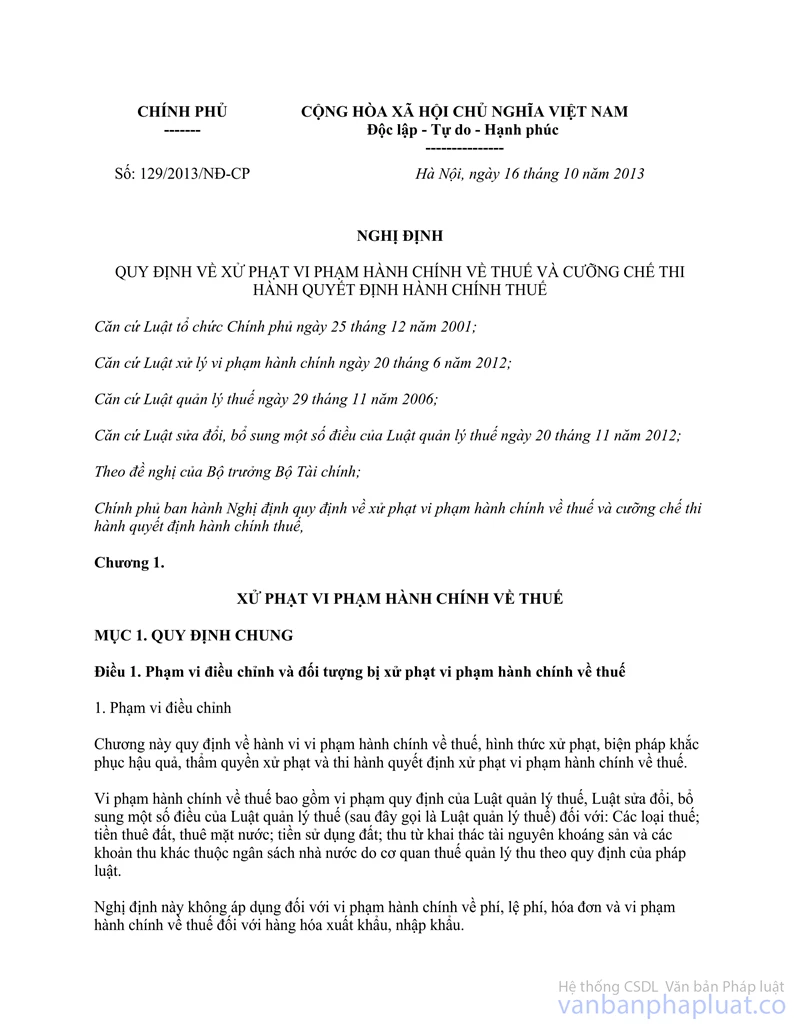

Căn cứ theo Nghị định số 98/2007/NĐ-CP ngày 7/6/2007 của Chính phủ quy định về xử lý vi phạm pháp luật về thuế và cưỡng chế thi hành quyết định hành chính thuế (nay là Nghị định số 129/2013/NĐ-CP ngày 16/10/2013 của Chính phủ có hiệu lực từ ngày 15/12/2013);

Căn cứ Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định về hóa đơn bán hàng hóa và cung ứng dịch vụ (nay là Nghị định số 109/2013/NĐ-CP ngày 24/9/2013 của Chính phủ quy định về xử phạt vi phạm hành chính trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn có hiệu lực từ ngày 09/11/2013);

Căn cứ Thông tư số 61/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thực hiện xử lý vi phạm pháp luật về thuế (nay là Thông tư số 166/2013/TT-BTC ngày 15/11/2013 của Bộ Tài chính quy định chi tiết về xử phạt vi phạm hành chính về thuế);

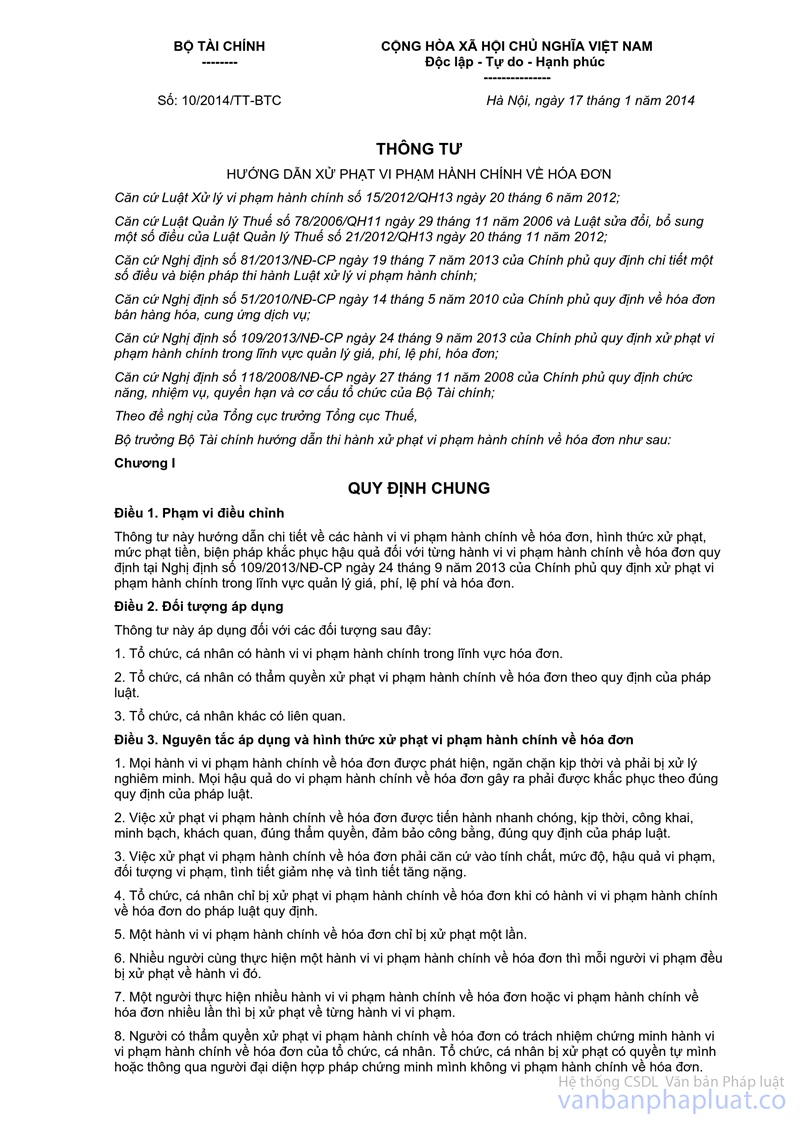

Căn cứ Thông tư số 10/2014/TT-BTC ngày 17/1/2014 (có hiệu lực từ ngày 2/3/2014) của Bộ Tài chính hướng dẫn xử phạt vi phạm hành chính về hóa đơn.

Căn cứ các quy định nêu trên, trường hợp người nộp thuế có hành vi sử dụng hóa đơn bất hợp pháp hoặc sử dụng bất hợp pháp hóa đơn thì:

- Nếu trường hợp doanh nghiệp sử dụng hóa đơn bất hợp pháp hoặc sử dụng bất hợp pháp hóa đơn mà dẫn đến hành vi trốn thuế, gian lận thuế theo quy định tại Điều 108 của Luật Quản lý thuế thì doanh nghiệp chỉ bị xử lý về hành vi trốn thuế, gian lận thuế theo quy định của Luật Quản lý thuế, Nghị định số 98/2007/NĐ-CP Nghị định số 129/2013/NĐ-CP Thông tư số 61/2007/TT-BTC Thông tư số 166/2013/TT-BTC nêu trên, không bị xử lý về hành vi sử dụng hóa đơn bất hợp pháp hoặc sử dụng bất hợp pháp hóa đơn theo quy định của Luật Quản lý thuế, Nghị định số 51/2010/NĐ-CP Nghị định số 109/2013/NĐ-CP Thông tư số 10/2014/TT-BTC nêu trên.

- Nếu trường hợp doanh nghiệp sử dụng hóa đơn bất hợp pháp hoặc sử dụng bất hợp pháp hóa đơn mà không dẫn đến hành vi trốn thuế, gian lận thuế theo quy định tại Điều 108 của Luật Quản lý thuế thì doanh nghiệp chỉ bị xử lý về hành vi sử dụng hóa đơn bất hợp pháp hoặc sử dụng bất hợp pháp hóa đơn theo quy định của Luật Quản lý thuế, Nghị định số 51/2010/NĐ-CP Nghị định số 109/2013/NĐ-CP Thông tư số 10/2014/TT-BTC nêu trên, không bị xử lý về hành vi trốn thuế, gian lận thuế theo quy định của Luật Quản lý thuế, Nghị định số 98/2007/NĐ-CP Nghị định số 129/2013/NĐ-CP Thông tư số 61/2007/TT-BTC Thông tư số 166/2013/TT-BTC nêu trên.

Đề nghị Cục Thuế thành phố Hà Nội căn cứ theo quy định tại các văn bản quy phạm pháp luật nêu trên và từng trường hợp cụ thể để xử lý theo quy định của pháp luật./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |