Nội dung toàn văn Công văn 5759/TCHQ-BCCHĐH Trả lời vướng mắc triển khai QĐ 52/2007/QĐ-BTC

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT Độc lập - Tự do - Hạnh phúc |

|

Số: 5759/TCHQ-BCCHĐH |

Hà Nội, ngày 10 tháng 10 năm 2007 |

|

Kính gửi: |

- Cục Hải quan thành phố Hải

Phòng |

Tổng cục Hải quan nhận được báo cáo của Cục Hải quan thành phố Hải Phòng, Cục Hải quan thành phố Hồ Chí Minh trong đó có nêu một số vướng mắc khi triển khai Quyết định số 52/2007/QĐ-BTC về việc ban hành quy định về thí Điểm thủ tục hải quan điện tử của Bộ Tài chính. Để việc thực hiện được thống nhất, Tổng cục chỉ đạo như sau:

1. Giải quyết đối với các tờ khai đang còn xử lý trên hệ thống (ở các trạng thái chờ: Kiểm tra hồ sơ, kiểm tra thực tế hàng hóa, xác nhận thực xuất/thực nhập), các tờ khai này đăng ký trước ngày 01/10/2007 và đã được doanh nghiệp in tờ khai giấy theo mẫu HQ/2005-TKĐT:

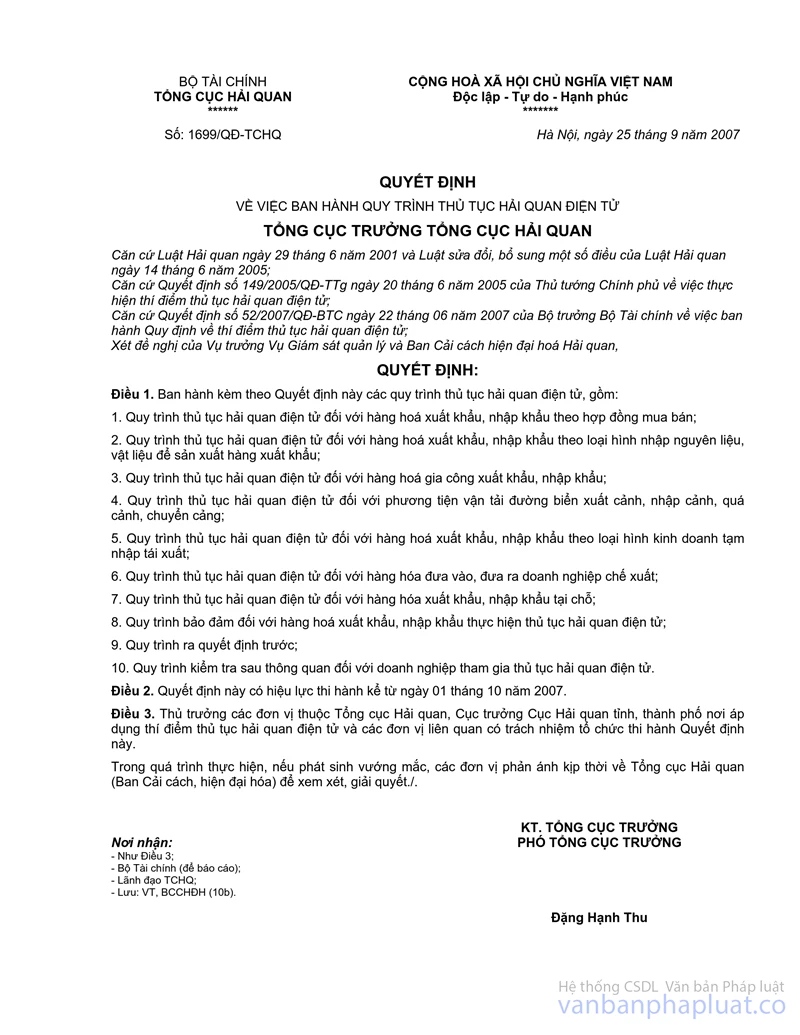

- Đối với các tờ khai đang còn xử lý trên hệ thống (chờ kiểm tra hồ sơ, chờ kiểm tra thực tế hàng hóa hoặc chờ xác nhận thực xuất/thực nhập…): Cục Hải quan TP Hồ Chí Minh và Cục Hải quan TP Hải Phòng chỉ đạo Chi cục Hải quan điện tử thực hiện những phần việc còn lại theo đúng quy định tại Quyết định 52/2007/QĐ-BTC Quyết định số 1699/QĐ-TCHQ ngày 25/09/2007 về việc ban hành quy trình thủ tục hải quan điện tử của Tổng cục Hải quan. Yêu cầu Cục Hải quan TP Hồ Chí Minh, Cục Hải quan TP Hải Phòng, chỉ đạo Chi cục Hải quan điện tử phối hợp với các Chi cục Hải quan khác xử lý dứt Điểm các tờ khai còn tồn tại trên nguyên tắc tạo thuận lợi cho doanh nghiệp, đúng quy định.

- Về mẫu tờ khai: Chấp nhận sử dụng mẫu tờ khai điện tử HQ/2005-TKĐT được ban hành theo Quyết định 50/2005/QĐ-BTC để hoàn thành nốt các bước thủ tục hải quan.

2. Về việc Chi cục Hải quan điện tử đề nghị được làm thủ tục hải quan cho hàng nhập khẩu là ô tô cũ đã qua sử dụng loại dưới 16 chỗ ngồi:

Trong thời gian trước mắt, để tập trung nguồn lực triển khai tốt các quy trình thủ tục hải quan điện tử mới ban hành làm cơ sở nhân rộng ra các Cục Hải quan địa phương khác, Chi cục Hải quan điện tử tạm thời chưa làm thủ tục cho mặt hàng này.

3. Trường hợp lô hàng của doanh nghiệp được hệ thống chấp nhận thông quan trên cơ sở thông tin khai hải quan điện tử (luồng xanh) nhưng doanh nghiệp lại xin được kiểm tra thực tế hàng hóa nhằm xác định chính xác nội dung hàng hóa:

Trên cơ sở văn bản đề nghị của doanh nghiệp, lãnh đạo Chi cục Hải quan điện tử tiến hành thủ tục dừng thông quan lô hàng, ghi rõ lý do dừng thông quan. Bước kiểm tra thực tế lô hàng và các bước tiếp theo thực hiện như quy định hiện hành.

4. Về việc doanh nghiệp kinh doanh hàng SXXK tham gia thủ tục hải quan điện tử:

Các doanh nghiệp đã tham gia thủ tục hải quan điện tử giai đoạn 1 sẽ được chấp nhận tham gia thủ tục hải quan điện tử đối với loại hình SXXK, không cần đăng ký lại. Tuy nhiên để có thể thực hiện khai báo, Chi cục Hải quan điện tử hướng dẫn doanh nghiệp chuẩn hóa và mã hóa các bảng danh Mục nguyên liệu, sản phẩm, định mức theo quy định tại Quyết định 1699/2007/QĐ-TCHQ ngày 25/09/2007. Đối với những doanh nghiệp chưa tham gia giai đoạn 1 thì đăng ký tham gia thủ tục hải quan điện tử theo quy định tại Quyết định 52/2007/QĐ-BTC.

Chi cục Hải quan điện tử có trách nhiệm thông báo danh sách các doanh nghiệp tham gia thủ tục hải quan điện tử đối với loại hình SXXK cho các chi cục hải quan nơi doanh nghiệp đang thực hiện thủ tục nhập nguyên vật liệu để phối hợp quản lý.

Căn cứ Điểm 1, Mục IV, Phần II Quyết định số 929/QĐ-TCHQ ngày 25/05/2006 và Điểm 1, Mục VIII, Phụ lục II ban hành kèm theo Quyết định số 52/2007/QĐ-BTC ngày 22/06/2007 của Bộ Tài chính thì nơi làm thủ tục thanh Khoản, không thu thuế (hoàn thuế) là Chi cục Hải quan nơi doanh nghiệp làm thủ tục nhập khẩu nguyên liệu, vật tư. Như vậy Chi cục Hải quan điện tử chỉ làm thủ tục thanh Khoản cho các tờ khai NSXXK đăng ký tại Chi cục từ ngày 01/10/2007 trở đi.

Tờ khai xuất khẩu được mở tại Chi cục Hải quan điện tử (xuất khẩu sản phẩm từ nguyên vật liệu nhập khẩu được làm thủ tục hải quan ở các Chi cục Hải quan khác) sẽ được sử dụng để thanh Khoản cho các tờ khai nhập khẩu làm thủ tục hải quan tại Chi cục Hải quan nơi doanh nghiệp đã làm thủ tục nhập khẩu nguyên vật liệu.

5. Về việc một số khâu nghiệp vụ chưa thực hiện được trên hệ thống (quản lý giấy phép, quản lý chứng từ bảo đảm, thủ tục thuế điện tử, tiếp nhận một số các chứng từ của tờ khai…):

Việc triển khai Quyết định số 52/2007/QĐ-BTC ngày 22/06/2007 của Bộ Tài chính được tiến hành theo lộ trình đã được Tổng cục thông báo, phần mềm xử lý dữ liệu cũng được hoàn thiện dần theo các giai đoạn triển khai do vậy, đối với những khâu nghiệp vụ chưa thực hiện được trên hệ thống, đề nghị các Chi cục Hải quan điện tử tạm thời thực hiện theo đúng các quy định hiện hành (ngoài các quy định liên quan đến thí Điểm thủ tục hải quan điện tử).

6. Về việc hệ thống chỉ đưa ra được hình thức kiểm tra, chưa đưa ra được mức độ kiểm tra:

Mức độ kiểm tra hàng hóa: trong giai đoạn hiện tại, việc quyết định mức độ kiểm tra thực tế hàng hóa sẽ do Chi cục trưởng Chi cục Hải quan điện tử quyết định thông qua chức năng duyệt phân luồng đối với các lô hàng được phân vào luồng Đỏ trên cơ sở đề xuất của công chức Đội thông quan (bao gồm cả các lô hàng được hệ thống xử lý dữ liệu điện tử hải quan đề xuất phân luồng Đỏ và công chức kiểm tra phân luồng đề nghị chấp nhận luồng do hệ thống phân).

- Đối với các tờ khai hải quan được đề xuất phân luồng xanh trên hệ thống, trường hợp không có thông tin khác dẫn đến cần phải chuyển luồng, nếu hàng hóa thuộc diện xuất khẩu/nhập khẩu có Điều kiện, có hạn ngạch; hàng thuộc đối tượng phải nộp thuế ngay thì công chức đội thông quan chỉ yêu cầu doanh nghiệp nộp/xuất trình giấy phép, các chứng từ theo quy định, giấy nộp tiền trước khi xác nhận thông quan mà không chuyển luồng. Khi kiểm tra giấy phép, các chứng từ theo quy định hoặc giấy nộp tiền do doanh nghiệp nộp/xuất trình mà có dấu hiệu vi phạm hoặc có thông tin khác, công chức đội thông quan có thể đề xuất chuyển luồng để kiểm tra kỹ hơn.

- Về việc xác định và chọn lọc các loại chứng từ hải quan doanh nghiệp phải nộp/xuất trình cho cơ quan hải quan: đối với các tờ khai luồng vàng hoặc luồng đỏ, công chức đội thông quan cần xác định và chọn lọc các loại hồ sơ, giấy tờ doanh nghiệp cần xuất trình tại khâu kiểm tra hồ sơ dựa trên các yếu tố sau: hàng hóa xuất khẩu/nhập khẩu có Điều kiện, có hạn ngạch; hàng hóa thuộc diện phải nộp thuế ngay; hàng hóa cần xác định chính sách thuế được áp dụng nhưng chưa có đủ căn cứ cần phải kiểm tra thêm giấy tờ; hàng hóa cần xác định trị giá; kết quả kiểm tra các thông tin khai báo của doanh nghiệp. Trường hợp chưa đủ căn cứ để xác định các loại hồ sơ cần doanh nghiệp xuất trình hoặc có thông tin khác, công chức đội thông quan có thể yêu cầu doanh nghiệp xuất trình một phần hoặc toàn bộ hồ sơ xuất khẩu/nhập khẩu của lô hàng tại thời Điểm gửi kết quả phân luồng và thông báo hướng dẫn làm thủ tục hải quan cho doanh nghiệp. Việc yêu cầu nộp/xuất trình chứng từ để kiểm tra được lãnh đạo chi cục phê duyệt thông qua chức năng duyệt phân luồng đối với các lô hàng.

7. Giải quyết đối với trường hợp lô hàng phải thực hiện kiểm tra tại địa Điểm làm thủ tục ngoài cửa khẩu chưa nối được mạng hoặc kiểm tra hàng xuất khẩu ngoài giờ, người khai hải quan cần được thông quan hàng hóa ngay:

Trong trường hợp này, căn cứ Điểm 1.2.5, Mục 1, phần II Quy trình thủ tục hải quan điện tử đối với hàng hóa XK, NK theo hợp đồng mua bán ban hành kèm theo Quyết định số 1699/QĐ-TCHQ, công chức kiểm tra hồ sơ in hai phiếu “Phiếu ghi kết quả kiểm tra thực tế hàng hóa” lưu cùng bộ hồ sơ chuyển cho công chức kiểm tra thực tế hàng hóa để kiểm tra hàng hóa theo quy định. Nếu kết quả kiểm tra thực tế hàng hóa phù hợp với các quy định của pháp luật cho phép thông quan ngay thì công chức kiểm tra thực tế hàng hóa ghi kết quả kiểm tra thực tế hàng hóa vào mẫu “Phiếu ghi kết quả kiểm tra thực tế hàng hóa”, xác nhận trên tờ khai in và có trách nhiệm nhập kết quả kiểm tra thực tế hàng hóa vào hệ thống.

Lãnh đạo Chi cục Hải quan điện tử chịu trách nhiệm phê duyệt từng lần đối với việc áp dụng hình thức này.

8. Việc thu lệ phí seal, kẹp chì hàng xuất khẩu:

Căn cứ Điều 14 Quyết định số 52/2007/QĐ-BTC ngày 22/06/2007 của Bộ Tài chính về việc ban hành quy định về thí Điểm thủ tục hải quan điện tử, cơ quan hải quan sẽ tiến hành thu lệ phí hải quan đối với các lô hàng thông quan tháng trước từ ngày 01 đến ngày 10 tháng sau (thu lệ phí theo tháng).

9. Về việc in ra “tờ khai hải quan điện tử sửa đổi bổ sung” trong trường hợp người khai hải quan đề nghị cơ quan hải quan cho phép sửa đổi, bổ sung nội dung tờ khai hải quan điện tử đã được đăng ký (theo quy định tại Điểm 7, Điều 37 Quyết định số 52/2007/QĐ-BTC ngày 22/06/2007 của Bộ Tài chính về việc ban hành quy định về thí Điểm thủ tục hải quan điện tử):

In ra “tờ khai hải quan điện tử sửa đổi bổ sung” chỉ thực hiện trong trường hợp cơ quan hải quan đã thực hiện việc ghi chép, xác nhận trên tờ khai hải quan điện tử in ban đầu. Việc xác nhận nội dung sửa đổi, bổ sung hay các ghi chép khác, thực hiện đúng theo các quy định hiện hành.

10. Địa Điểm phục vụ cho bộ phận thực hiện thủ tục hải quan điện tử tại các Chi cục cửa khẩu:

Yêu cầu lãnh đạo Cục Hải quan t/p Hải Phòng và HQ t/p Hồ Chí Minh khẩn trương sắp xếp bố trí 01 địa Điểm thuận lợi, lắp đặt đủ các trang thiết bị, đường truyền mạng tại các Chi cục cửa khẩu để phục vụ cho việc làm thủ tục hải quan điện tử của Chi cục Hải quan điện tử.

11. Về việc kiểm tra xác định giá tính thuế tại Chi cục Hải quan điện tử

Chi cục Hải quan điện tử thực hiện đầy đủ các công việc kiểm tra, xác định trị giá tính thuế đối với hàng hóa được làm thủ tục tại Chi cục Hải quan điện tử. Nếu qua kiểm tra trị giá tính thuế có nghi ngờ về tính trung thực, chính xác của mức giá khai báo, Chi cục Hải quan điện tử tiến hành tham vấn, xác định trị giá đối với hàng hóa nhập khẩu được làm thủ tục hải quan tại Chi cục. Cụ thể:

● Đối với những lô hàng được thông quan ngay trên cơ sở khai báo của doanh nghiệp việc kiểm tra giá sẽ do đội Kiểm tra sau thông quan thực hiện.

● Đối với những lô hàng trong quá trình làm thủ tục phát hiện những nghi ngờ về trị giá tính thuế sẽ thực hiện theo quy định tại QĐ 1699/QĐ-TCHQ ngày 25/09/2007 của Tổng cục Hải quan v/v ban hành Quy trình thủ tục hải quan điện tử.

Tổng cục Hải quan hướng dẫn để các đơn vị thực hiện thống nhất. Trong quá trình thực hiện có vướng mắc phát sinh, yêu cầu phản ánh kịp thời để Tổng cục xem xét giải quyết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |