Nội dung toàn văn Công văn 5759/TCHQ-GSQL vướng mắc thủ tục hải quan

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5759/TCHQ-GSQL |

Hà Nội, ngày 28 tháng 9 năm 2009 |

Kính gửi: Hiệp hội chế biến và xuất khẩu thủy sản Việt Nam.

Trả lời công văn số 130/2009/CV-VASEP ngày 25/8/2009 của Hiệp hội chế biến và xuất khẩu thủy sản Việt Nam về kiến nghị cải cách thủ tục hành chính trong lĩnh vực thuế và hải quan, Tổng cục Hải quan có ý kiến như sau:

1/ Thời gian làm thủ tục hải quan:

- Thời hạn làm thủ tục hải quan đối với hàng hóa xuất khẩu nhập khẩu đã được quy định cụ thể: Khoản 1, Điều 19 và việc thông quan hàng hóa XNK đã được quy định tại Điều 25 Luật sửa đổi, bổ sung một số Điều của Luật Hải quan ban hành năm 2005.

- Khi đăng ký tờ khai hải quan nếu lô hàng còn thiếu một số chứng từ bản chính thì căn cứ Khoản 2 Điều 9 Nghị định 154/2005/NĐ-CP nếu có lý do chính đáng và Chi cục trưởng Hải quan chấp nhận thì được phép nộp chậm trong thời hạn không quá 30 (ba mươi) ngày, kể từ ngày đăng ký tờ khai hải quan.

- Căn cứ Quyết định số 50/2006/QĐ-TTg ngày 07/3/2006 của Thủ tướng Chính phủ thì mặt hàng thủy sản và các sản phẩm thủy sản thuộc diện phải kiểm tra chất lượng trước khi làm thủ tục thông quan.

Tổng cục Hải quan thống nhất ý kiến của Hiệp hội là đối với hàng hóa thủy sản xuất khẩu cần ưu tiên thông quan nhanh vì thuộc mặt hàng bảo quản đặc biệt. Tổng cục Hải quan sẽ có công văn thông báo Cục Hải quan tỉnh, thành phố lưu ý thời gian thông quan khi làm thủ tục cho hàng hóa thủy sản xuất nhập khẩu.

2. Về thời gian ân hạn thuế đối với nguyên liệu nhập khẩu để sản xuất hàng xuất khẩu:

Kiến nghị của Hiệp hội thủy sản về thời hạn ân hạn thuế đã được quy định cụ thể tại Điểm b.1 Khoản 2 Điều 18 Thông tư 79/2009/TT-BTC ngày 20/4/2009 của Bộ Tài chính, cụ thể: Trường hợp đặc biệt đo chu kỳ sản xuất, dự trữ vật tư, nguyên liệu phải kéo dài hơn hai trăm bảy mươi năm ngày như đóng tàu, sản xuất sản phẩm cơ khí, nuôi trồng thủy hải sản, ngọc trai, chế biến các loại nông sản thu hoạch theo mùa vụ, thì thời hạn nộp thuế được kéo dài hơn hai trăm bảy mươi năm ngày. Thời hạn được kéo dài tối đa không quá thời hạn phải giao hàng ghi trên hợp đồng xuất khẩu sản phẩm sản xuất từ nguyên liệu, vật tư nhập khẩu đề nghị kéo dài thời hạn nộp thuế hoặc không quá chu kỳ sản xuất sản phẩm. Thẩm quyền giải quyết là Cục Hải quan địa phương do đó đề nghị Hiệp hội thủy sản liên hệ với Cục Hải quan địa phương để được giải quyết cụ thể.

3/ Thu hẹp diện nguyên liệu thủy sản phải chịu thuế nhập khẩu:

Đề nghị Hiệp hội có công văn, trong đó nêu cụ thể tên hàng, mã số HS và mức thuế suất đề nghị áp dụng gửi Bộ Tài chính (Vụ Chính sách thuế) để được xem xét giải quyết.

4/ Về đăng ký định mức tạm tính:

- Theo hướng dẫn tại Điều 30 Nghị định số 12/2006/NĐ-CP ngày 23/1/2006 của Chính phủ thì trong hợp đồng gia công phải có định mức sử dụng nguyên liệu, phụ liệu, vật tư; định mức vật tư tiêu hao và tỷ lệ hao hụt hàng hóa. Do vậy, trong hợp đồng gia công phải có thỏa thuận định mức sử dụng nguyên vật liệu gia công. Đây là một trong những Điều Khoản quan trọng, không thể thiếu của hợp đồng gia công.

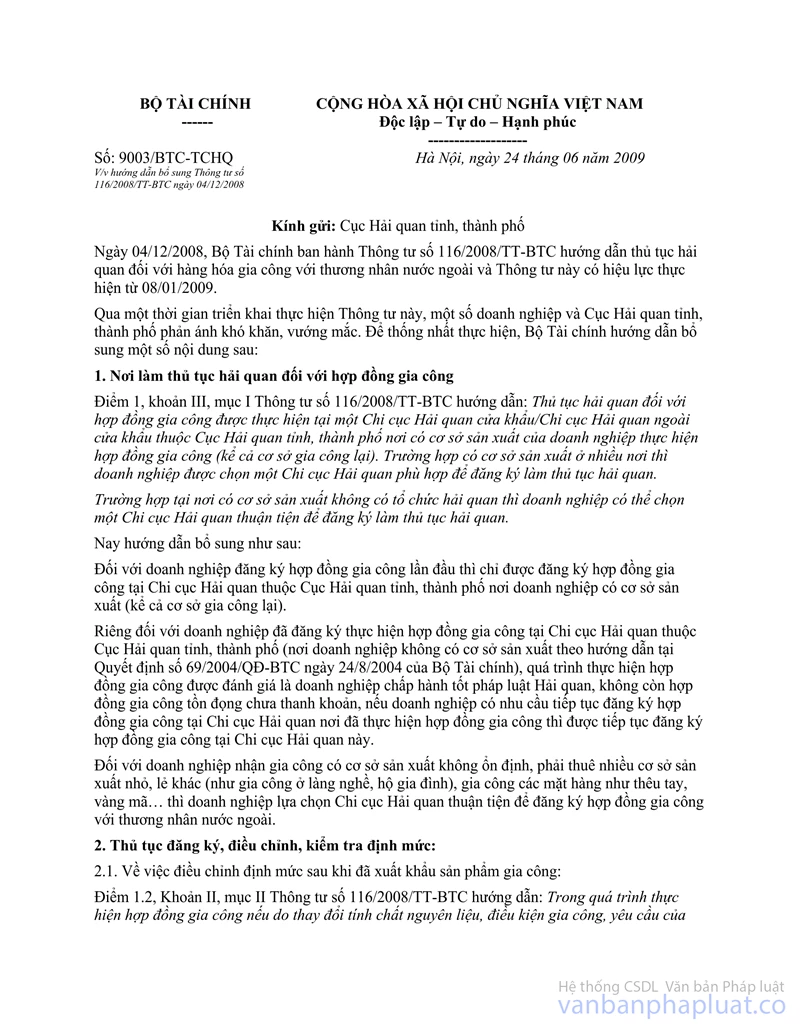

Tại Điểm 1.2 Khoản II Mục II Thông tư số 116/2008/TT-BTC cũng hướng dẫn: Trong quá trình thực hiện hợp đồng gia công nếu do thay đổi tính chất nguyên liệu, Điều kiện gia công dẫn đến thay đổi định mức thực tế thì doanh nghiệp được Điều chỉnh định thức, mã hàng đã đăng ký với cơ quan hải quan phù hợp với định mức thực tế mới.

- Về thời Điểm đăng ký định mức: Ngày 24/6/2009, Bộ Tài chính đã có công văn số 9003/BTC-TCHQ hướng dẫn bổ sung một số Điều của Thông tư số 116/2008/TT-BTC cụ thể: Trường hợp trong hợp đồng gia công hai bên đã thỏa thuận có định mức, nhưng chưa phải là định mức thực tế để sản xuất sản phẩm gia công, doanh nghiệp có văn bản giải trình và được lãnh đạo Chi cục hải quan quản lý hợp đồng gia công chấp nhận thì thời Điểm đăng ký định mức là trước hoặc cùng thời Điểm làm thủ tục xuất khẩu lô sản phẩm đầu tiên của mã hàng thuộc hợp đồng gia công đó.

- Theo hướng sửa đổi, bổ sung Thông tư số 116/2008/TT-BTC thì định mức doanh nghiệp được đăng ký trước hoặc cùng thời Điểm làm thủ tục xuất khẩu lô sản phẩm đầu tiên của mã hàng. Vì vậy, trường hợp định mức trong hợp đồng gia công chưa phải là định mức thực tế sử dụng để sản xuất sản phẩm gia công thì doanh nghiệp được Điều chỉnh tại phụ lục hợp đồng.

5/ Về thời hạn tái chế sản phẩm:

Tổng cục Hải quan tiếp thu ý kiến phản ánh của Hiệp hội và sẽ trình Bộ Tài chính sửa đổi tại Thông tư sửa đổi, bổ sung Điểm c, Khoản 4 Điều 51 Thông tư số 79/2009/TT-BTC theo hướng: "Đối với hàng hoá tái nhập để tái chế, thời hạn tái chế không quá ba mươi ngày kể từ ngày hoàn thành thủ tục hải quan tái nhập. Trường hợp, cần kéo dài để tái chế, tìm thị trường xuất khẩu mới thì có văn bản đề nghị Cục trưởng Cục Hải quan tỉnh thành phố xem xét gia hạn, thời gian gia hạn không quá 30 ngày kể từ ngày hết hạn lần đầu."

6/ Về việc kiểm tra thực tế hàng hóa:

Theo hướng dẫn tại Khoản 1, Điều 32 Thông tư số 79/2009/TT-BTC thì đối với hàng NSXXK, doanh nghiệp được lựa chọn Chi cục Hải quan thuận tiện để làm thủ tục. Do vậy, trường hợp doanh nghiệp nhập khẩu nguyên liệu để sản xuất nhưng không đưa về trụ sở chính của doanh nghiệp mà đưa về cơ sở sản xuất khác thì doanh nghiệp làm thủ tục nhập khẩu ngay tại cửa khẩu nhập.

Đối với hàng gia công phần lớn thuộc diện miễn kiểm tra thực tế hàng hóa. Trường hợp phải kiểm tra thực tế thì theo qui định tại Điều 18 Nghị định số 154/2005/NĐ-CP ngày 15/12/2005 của Chính phủ, nguyên liệu được đưa về nơi doanh nghiệp có nhà máy, cơ sở sản xuất để kiểm tra thực tế hàng hóa. Qui định này nhằm tạo thuận lợi cho doanh nghiệp.

Tuy nhiên, Tổng cục Hải quan tiếp thu ý kiến phản ánh của Hiệp hội và sẽ xem xét khi sửa đổi, bổ sung Thông tư số 79/2009/TT-BTC ngày 20/4/2009 của Bộ Tài chính.

7/ Về đề nghị được áp dụng hình thức miễn kiểm tra thực tế như khi đăng ký tờ khai nhưng khi thực xuất không đủ so với khai báo:

Việc xác định hình thức, mức độ kiểm tra hải quan tại thời Điểm doanh nghiệp đăng ký tờ khai do hệ thống máy tính tự xác định căn cứ vào các thông tin có được liên quan đến đến lô hàng và doanh nghiệp tại thời Điểm này. Trường hợp có sự thay đổi về số lượng, chủng loại thì doanh nghiệp phải khai báo bổ sung với cơ quan Hải quan theo quy định tại Điều 12 Thông tư số 79/2009/TT-BTC ngày 20/4/2009 của Bộ Tài chính để cập nhật lại số liệu vào hệ thống và xác định lại hình thức, mức độ kiểm tra hải quan.

Về kiến nghị này của Hiệp hội, Tổng cục Hải quan ghi nhận và sẽ báo cáo Bộ Tài chính khi dự thảo sửa đổi, bổ sung Thông tư số 79/2009/TT-BTC

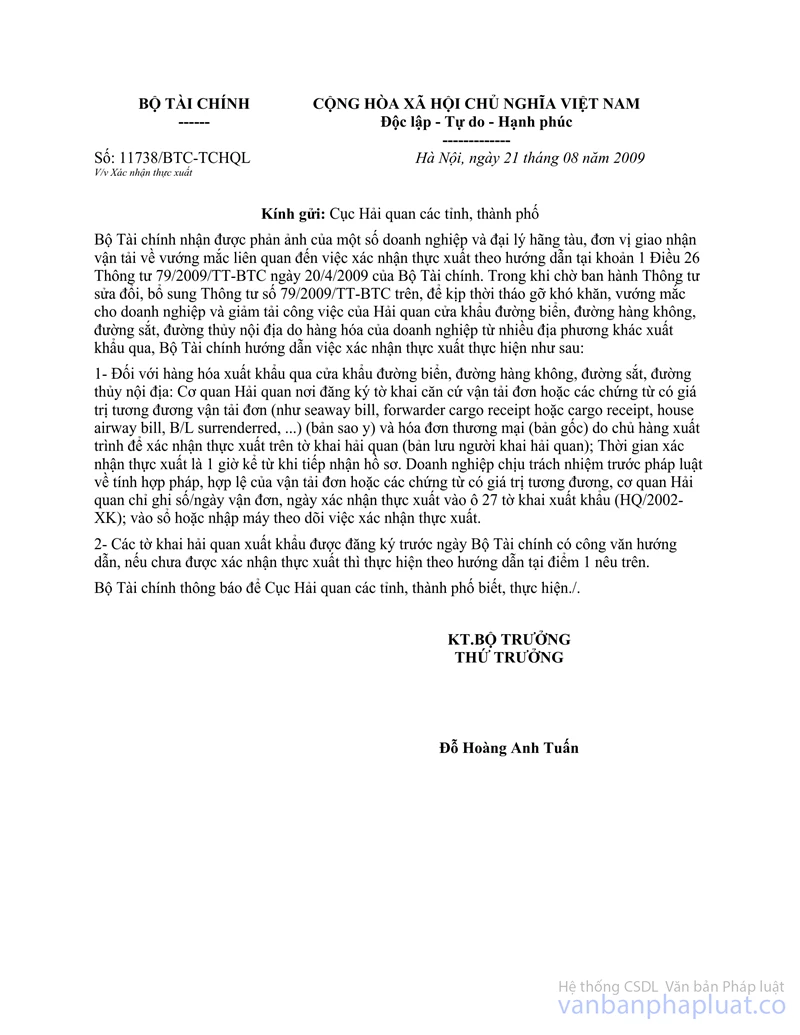

8/ Về xác nhận thực xuất:

Ngày 21/8/2009, Bộ Tài chính đã có công văn số 11738/BTC-TCHQ hướng dẫn việc xác nhận thực xuất. Đề nghị Hiệp hội căn cứ công văn trên để hướng dẫn doanh nghiệp thành viên thực hiện.

9/ Về chứng từ thanh toán qua ngân hàng:

9.1- Đối với trường hợp số tiền thanh toán trên chứng từ không phù hợp như đã thỏa thuận trên hợp đồng đã được hướng dẫn cụ thể tại Điểm 4.7 Phụ lục I kèm theo Thông tư 79/2009/TT-BTC.

9.2- Trường hợp trên chứng từ thanh toán thể hiện người chuyển tiền không phải là người ký hợp đồng: Đề nghị Hiệp hội nêu cụ thể hơn.

Tuy nhiên, trường hợp người xuất khẩu hàng hóa được thanh toán tiền hàng hóa xuất khẩu qua ngân hàng và ủy quyền cho người thứ 3 thì phải được thể hiện trong hợp đồng, thực hiện theo Điểm 4.2 Phụ lục I kèm theo Thông tư số 79/2009/TT-BTC.

10/ Thanh Khoản tờ khai nhập khẩu:

Tổng cục Hải quan ghi nhận ý kiến của Hiệp hội và đưa vào sửa đổi tại Thông tư số 79/2009/TT-BTC theo hướng tờ khai nào đủ Điều kiện thì tiến hành thanh Khoản nhưng vẫn đảm bảo nguyên tắc thanh Khoản theo hướng dẫn tại Điều 35 Thông tư số 79/2009/TT-BTC.

Hiện tại, Tổng cục Hải quan đang lấy ý kiến tham gia dự thảo Thông tư sửa đổi, bổ sung Thông tư số 116/2008/TT-BTC và Thông tư số 79/2009/TT-BTC Tổng cục Hải quan gửi kèm theo đây 02 dự thảo Thông tư nêu trên đề nghị Hiệp hội tiếp tục tham gia đóng góp ý kiến. Tổng cục Hải quan trân trọng sự tham gia đóng góp ý kiến của Hiệp hội trong quá trình xây dựng văn bản, chính sách pháp luật có liên quan đến lĩnh vực hải quan./.

|

|

KT.

TỔNG CỤC TRƯỞNG |