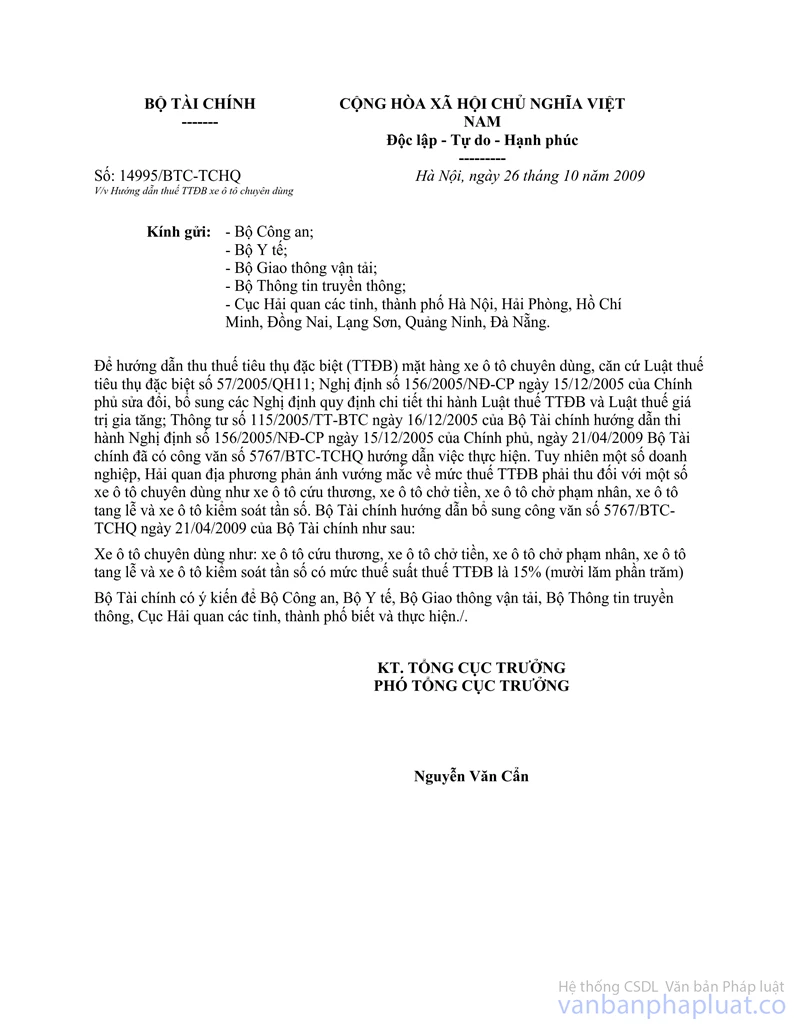

Nội dung toàn văn Công văn 5767/BTC-TCHQ thuế tiêu thụ đặc biệt

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5767/BTC-TCHQ |

Hà Nội, ngày 21 tháng 4 năm 2009 |

Kính gửi: Cục Hải quan các tỉnh, thành phố

Thực hiện ý kiến chỉ đạo của Thủ tướng Chính phủ tại công văn số 2228/VPCP-KHTH ngày 9/4/2009 của Văn phòng Chính phủ, để giải quyết vướng mắc về việc thu thuế tiêu thụ đặc biệt đối với mặt hàng: xe ô tô Van (xe ô tô có lắp vách ngăn cố định giữa khoang chở hàng và cabin và có 2 hàng ghế trở lên) và một số xe ô tô chuyên dùng nhập khẩu như: xe ô tô cứu thương, xe ô tô chở tiền, xe ô tô chở tù (xe ô tô chở phạm nhân), xe ô tô tang lễ và xe ô tô kiểm soát tần số. Bộ Tài chính hướng dẫn thực hiện như sau:

1) Theo quy định của Luật sửa đổi một số điều của Luật thuế tiêu thụ đặc biệt và Luật thuế giá trị gia tăng số 57/2005/QH11 ngày 29/11/2005 thì xe ô tô dưới 24 chỗ ngồi thuộc đối tượng chịu thuế tiêu thụ đặc biệt; tùy theo số chỗ ngồi có các mức thuế suất tương ứng, chưa có quy định mặt hàng xe ô tô Van và các xe ô tô chuyên dùng dưới 24 chỗ ngồi không thuộc đối tượng không chịu thuế tiêu thụ đặc biệt.

Để thực hiện thống nhất, Bộ Tài chính yêu cầu Cục Hải quan các tỉnh, thành phố kiểm tra, rà soát toàn bộ hồ sơ nhập khẩu các mặt hàng ô tô nêu trên, căn cứ hàng hóa thực nhập khẩu, thiết kế của nhà sản xuất về số chỗ ngồi của xe tại thời điểm nhập khẩu để tính và truy thu thuế tiêu thụ đặc biệt theo đúng quy định tại Luật sửa đổi một số điều của Luật thuế tiêu thụ đặc biệt và Luật thuế giá trị gia tăng số 57/2005/QH11 ngày 29/11/2005 và Thông tư số 115/2005/TT-BTC ngày 16/12/2005 của Bộ Tài chính.

2) Đối với các loại xe ô tô tải Van và các xe ô tô chuyên dùng dưới 24 chỗ ngồi có tờ khai Hải quan nhập khẩu từ ngày 1/4/2009 thực hiện theo quy định của Luật thuế tiêu thụ đặc biệt số 27/2008/QH12 ngày 14/11/2008. Cụ thể các mặt hàng xe ô tô chuyên dùng: xe ô tô cứu thương, xe ô tô chở phạm nhân, xe ô tô tang lễ không thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

Bộ Tài chính thông báo để Cục Hải quan các tỉnh, thành phố biết, thực hiện./.

|

|

KT.

BỘ TRƯỞNG |