Nội dung toàn văn Công văn 5858/TCT-CS năm 2014 bán tài sản đảm bảo tiền vay

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 5858/TCT-CS |

Hà Nội, ngày 26 tháng 12 năm 2014 |

|

Kính gửi: |

- Cục Thuế tỉnh Bình Dương. |

Tổng cục Thuế nhận được công văn số 9727/CT-TT&HT ngày 06/9/2014 của Cục Thuế tỉnh Bình Dương và công văn số 45/2014/CV-KEXIMVLC ngày 03/09/2014 của Công ty cho thuê tài chính TNHH MTV KEXIM Việt Nam hỏi về chính sách thuế và thứ tự thanh toán khi cơ quan thi hành án thực hiện phát mãi tài sản đảm bảo tiền vay tại các tổ chức tín dụng của các doanh nghiệp mà giá trị tài sản bán không đủ trả nợ gốc và lãi vay tại tổ chức tín dụng. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

1. Về chính sách thuế.

a) Thuế giá trị gia tăng (GTGT).

Theo quy định tại khoản 8, Điều 4, Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính thì trường hợp bán tài sản bảo đảm tiền vay do tổ chức tín dụng hoặc do cơ quan thi hành án thực hiện theo quy định của pháp luật về xử lý tài sản bảo đảm tiền vay thuộc đối tượng không chịu thuế GTGT.

b) Thuế thu nhập doanh nghiệp (TNDN).

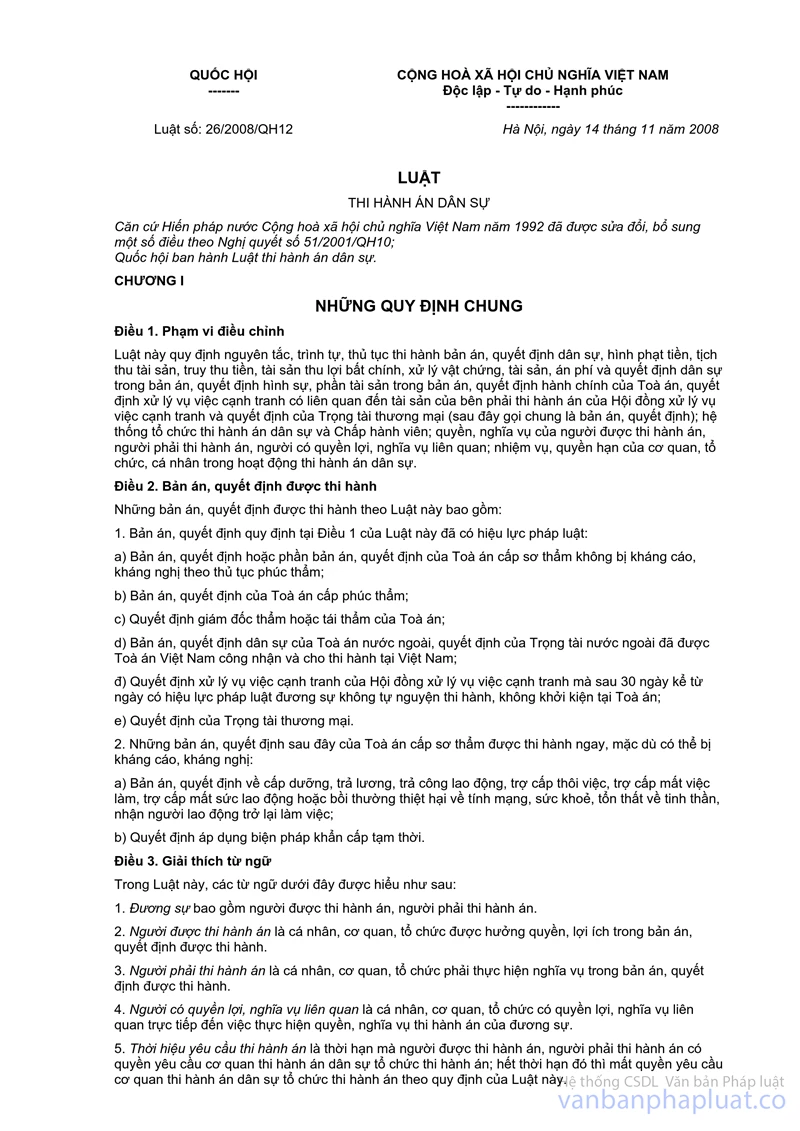

Tại khoản 1 và khoản 3, Điều 47 Luật thi hành án dân sự số 26/2008/QH12 ngày 14/11/2008 của Quốc Hội quy định về thứ tự thanh toán tiền thi hành án:

“1. Số tiền thi hành án, sau khi trừ các chi phí thi hành án và khoản tiền quy định tại khoản 5 Điều 115 của Luật này, được thanh toán theo thứ tự sau đây:

a) Tiền cấp dưỡng; tiền lương, tiền công lao động, trợ cấp thôi việc, trợ cấp mất việc làm, trợ cấp mất sức lao động; tiền bồi thường thiệt hại về tính mạng, sức khỏe, tổn thất về tinh thần;

b) Án phí;

c) Các khoản phải thi hành án khác theo bản án, quyết định

3. Số tiền thu được từ việc bán tài sản cầm cố, thế chấp hoặc bán tài sản mà bản án, quyết định tuyên kê biên để bảo đảm thi hành một nghĩa vụ cụ thể được ưu tiên thanh toán cho nghĩa vụ được bảo đảm đó sau khi trừ các chi phí về thi hành án”.

Căn cứ quy định trên, khi bán tài sản cầm cố, thế chấp hoặc bán tài sản để bảo đảm thi hành án thì được ưu tiên thanh toán cho nghĩa vụ được đảm bảo trước khi thực hiện các nghĩa vụ thuế với ngân sách nhà nước.

Trường hợp cơ quan thi hành án bán đấu giá tài sản đảm bảo tiền vay tại các tổ chức tín dụng của các doanh nghiệp mà giá trị tài sản bán không đủ trả nợ gốc và lãi vay tại tổ chức tín dụng thì không phải nộp thuế TNDN.

2. Về thứ tự ưu tiên thanh toán khi xử lý tài sản đảm bảo tiền vay.

Thực hiện theo quy định tại Điều 47 Luật thi hành án dân sự số 26/2008/QH12 ngày 14/11/2008 của Quốc Hội và quy định tại Điều 6 Nghị định số 163/2006/NĐ-CP ngày 29/12/2006 của Chính phủ về giao dịch bảo đảm.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Bình Dương, Công ty cho thuê tài chính TNHH MTV KEXIM Việt Nam biết và thực hiện./.

|

|

KT. TỔNG CỤC

TRƯỞNG |