Nội dung toàn văn Công văn 586/TCT-DNNN thuế GTGT công trình xây dựng dở dang

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 586/TCT-DNNN |

Hà Nội, ngày 16 tháng 02 năm 2006 |

|

Kính gửi: |

- Cục thuế tỉnh Đồng Nai |

Trả lời công văn số 43/CT-TTr2 ngày 10/1/2006 của Cục Thuế tỉnh Đồng Nai về thuế GTGT đối với công trình xây dựng dở dang, Tổng cục Thuế có ý kiến như sau:

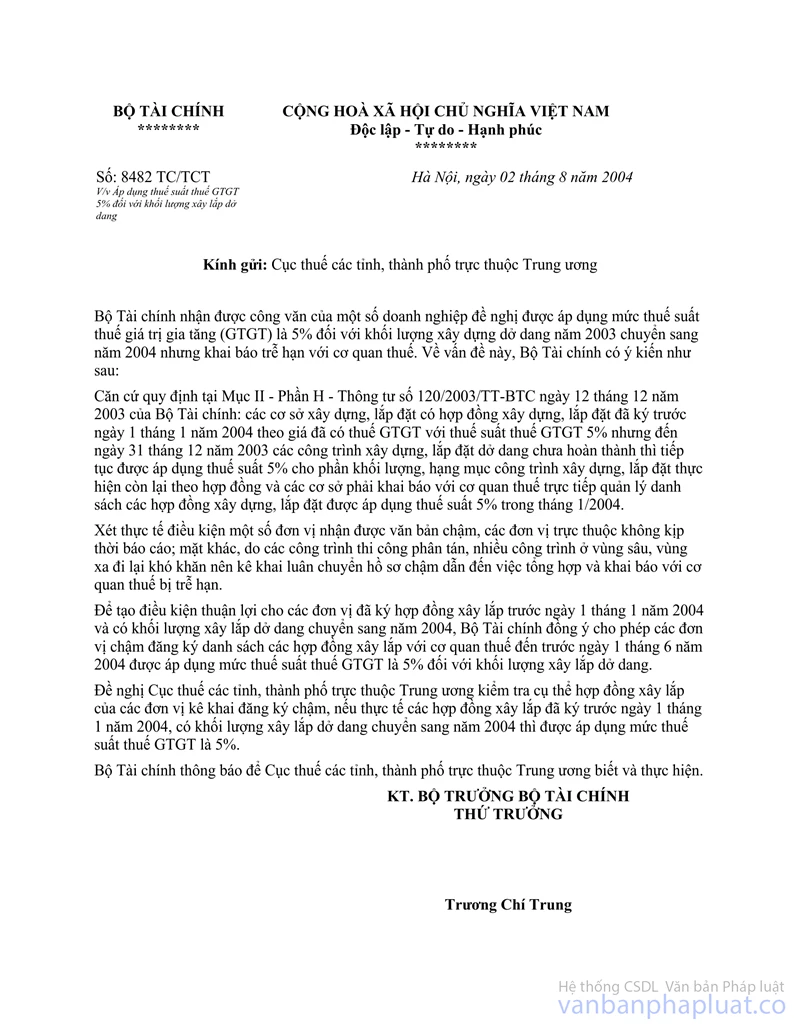

Bộ Tài chính đã có công văn số 8482 TC/TCT ngày 2/8/2004 gửi Cục Thuế các tỉnh, thành phố hướng dẫn áp dụng thuế GTGT đối với công trình xây dựng dở dang, theo đó các công trình ký hộp đồng xây lắp trước ngày 1/1/2004 với thuế suất thuế GTGT 5%, có khối lượng xây lắp dở dang và đơn vị đã đăng ký với cơ quan thuế trước ngày 1/6/2004 thì được áp dụng tiếp thuế suất 5%.

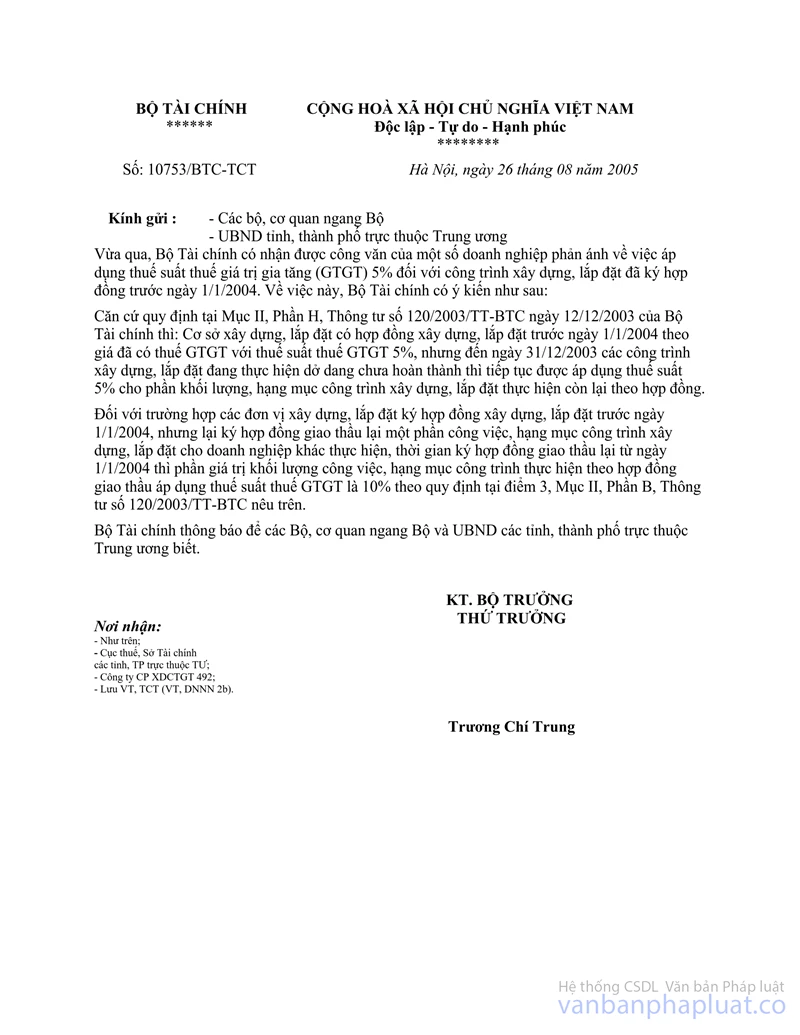

Tại công văn số 10753 TC/TCT ngày 26/8/2005 của Bộ Tài chính cũng đã hướng dẫn: Các công trình xây dựng ký trước ngày 1/1/2004 với thuế suất 5% có khối lượng xây lắp dở dang, nhưng đơn vị lại ký hợp đồng giao thầu tiếp cho đơn vị khác sau ngày 1/1/2004 thì các hợp đồng giao thầu sau ngày 1/1/2004 phải thực hiện thuế suất thuế GTGT là 10%.

Căn cứ các hướng dẫn nêu trên, Cục thuế tỉnh Đồng Nai xem xét, đối chiếu để thực hiện thu thuế đúng quy định.

Tổng cục Thuế trả lời để Cục thuế tỉnh Đồng Nai, Công ty Lắp máy & Xây dựng 45.4 biết, thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |