Nội dung toàn văn Công văn 5869/TCT-KK 2017 điều chỉnh khoản nộp ngân sách nhà nước

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5869/TCT-KK |

Hà Nội, ngày 22 tháng 12 năm 2017 |

Kính gửi: Cục Thuế tỉnh Hà Tĩnh

Tổng cục Thuế nhận được công văn số 1682/CT-KK ngày 14/9/2017 của Cục Thuế tỉnh Hà Tĩnh về việc hoàn trả tiền thuế theo đề nghị của Cơ quan Cảnh sát Điều tra tỉnh Hà Tĩnh. Tổng cục Thuế có ý kiến như sau:

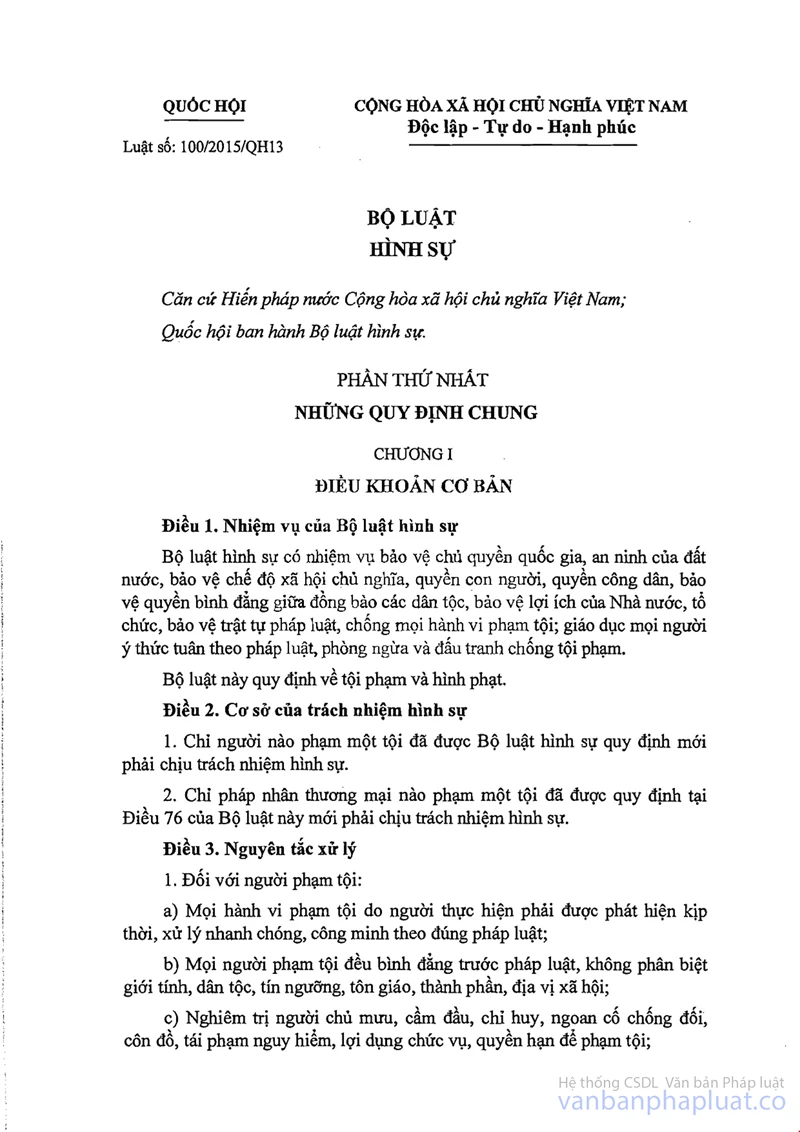

- Căn cứ Luật hình sự số 100/2015/QH13 quy định:

"Điều 47. Tịch thu vật, tiền trực tiếp liên quan đến tội phạm

1. Việc tịch thu sung vào ngân sách nhà nước hoặc tịch thu tiêu hủy được áp dụng đối với: ...

b) Vật hoặc tiền do phạm tội hoặc do mua bán, đổi chác những thứ ấy mà có; khoản thu lợi bất chính từ việc phạm tội;...

2. Đối với vật, tiền bị người phạm tội chiếm đoạt hoặc sử dụng trái phép, thì không tịch thu mà trả lại cho chủ sở hữu hoặc người quản lý hợp pháp.

…

Điều 48. Trả lại tài sản, sửa chữa hoặc bồi thường thiệt hại; buộc công khai xin lỗi

1. Người phạm tội phải trả lại tài sản đã chiếm đoạt cho chủ sở hữu hoặc người quản lý hợp pháp, phải sửa chữa hoặc bồi thường thiệt hại vật chất đã được xác định do hành vi phạm tội gây ra.

…

Điều 89. Vật chứng

Vật chứng là vật được dùng làm công cụ, phương tiện phạm tội, vật mang dấu vết tội phạm, vật là đối tượng của tội phạm, tiền hoặc vật khác có giá trị chứng minh tội phạm và người phạm tội hoặc có ý nghĩa trong việc giải quyết vụ án.

Điều 90. Bảo quản vật chứng

1...b) Vật chứng là tiền, vàng, bạc, kim khí quý, đá quý, đồ cổ, chất nổ, chất cháy, chất độc, chất phóng xạ, vũ khí quân dụng phải được giám định ngay sau khi thu thập và phải chuyển ngay để bảo quản tại Kho bạc Nhà nước hoặc cơ quan chuyên trách khác...".

- Căn cứ Điều 24 Thông tư số 166/2013/TT-BTC ngày 15/11/2013 của Bộ Tài Chính quy định chi tiết về xử phạt vi phạm hành chính về thuế quy định:

"Điều 24. Chuyển hồ sơ vụ vi phạm pháp luật về thuế có dấu hiệu tội phạm để truy cứu trách nhiệm hình sự

2... Hồ sơ chuyển giao bao gồm: quyết định chuyển hồ sơ cho cơ quan tiến hành tố tụng hình sự xử lý; bản sao biên bản về hành vi vi phạm hành chính về thuế hoặc biên bản kiểm tra, thanh tra thuế; bản sao kết quả giám định, xác minh (nếu có); bản sao tài liệu khác có liên quan; bản sao quyết định xử phạt vi phạm hành chính về thuế (nếu có); quyết định tạm đình chỉ thi hành quyết định xử phạt đối với trường hợp chưa thi hành quyết định xử phạt. Việc chuyển giao hồ sơ phải được lập thành biên bản".

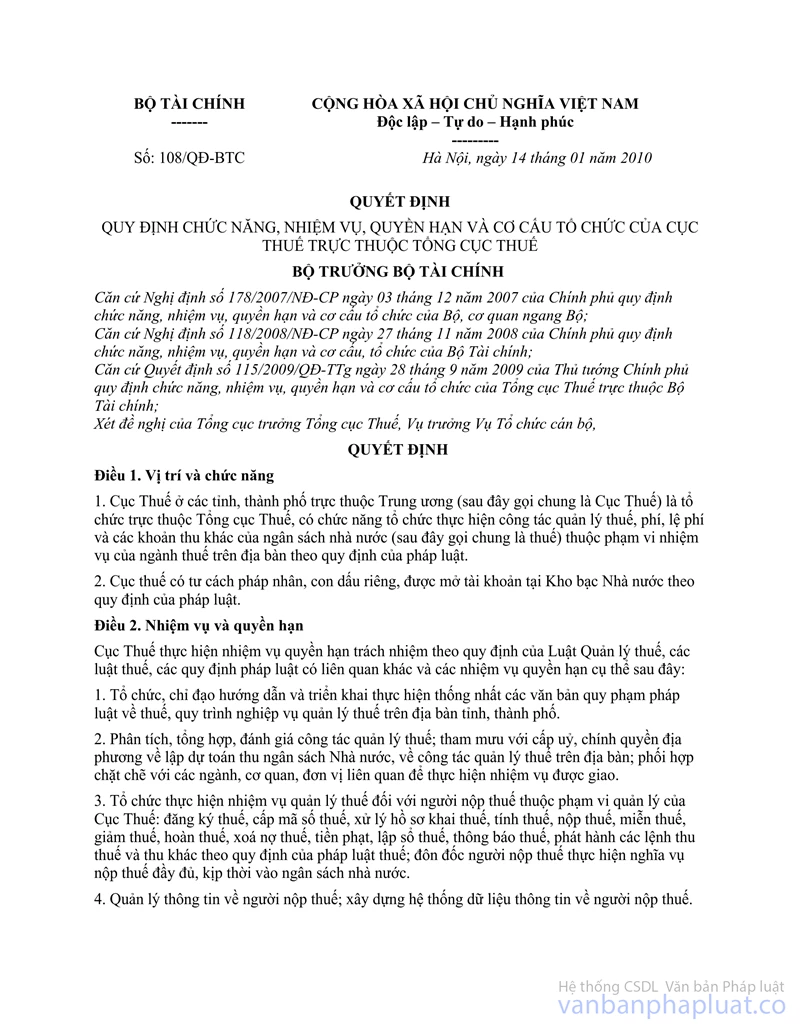

- Căn cứ Điều 2 Quyết định số 108/QĐ-BTC ngày 14/01/2010 của Bộ Tài chính quy định chức năng nhiệm vụ, quyền hạn và cơ cấu tổ chức của Cục Thuế trực thuộc Tổng cục Thuế:

"17....; xác nhận việc thực hiện nghĩa vụ thuế của người nộp thuế khi có đề nghị theo quy định của pháp luật thuộc phạm vi quản lý của Cục Thuế".

Căn cứ các quy định nêu trên, trường hợp Cơ quan Cảnh sát điều tra tỉnh Hà Tĩnh tiếp tục thụ lý điều tra đối với DNTN Đức Thủy thì Cục Thuế tỉnh Hà Tĩnh phối hợp, bàn giao, cung cấp tài liệu phục vụ công tác điều tra, tố tụng, xét xử và thi hành án. Đối với số tiền mà DNTN Đức Thủy đã nộp NSNN khi thực hiện quyết định xử lý vi phạm về thuế qua thanh tra việc chấp hành pháp luật thuế của Cơ quan Thuế thì Cục Thuế tỉnh Hà Tĩnh trao đối với Cơ quan Cảnh sát điều tra để Cơ quan Thuế bảo quản vật chứng của vụ án (là số tiền đã nộp NSNN), sau khi Tòa xử lý thì Cơ quan Thuế sẽ thực hiện theo phán quyết của Tòa án.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Hà Tĩnh được biết./.

|

Nơi nhận: |

TL.

TỔNG CỤC TRƯỞNG |