Nội dung toàn văn Công văn 5877/TCT-CS 2017 hạch toán thu nộp giá dịch vụ thoát nước

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 5877/TCT-CS |

Hà Nội, ngày 22 tháng 12 năm 2017 |

Kính gửi: Cục Thuế tỉnh Sơn La

Tổng cục Thuế nhận được công văn số 1255/CT-TTHT ngày 29/8/2017 của Cục Thuế tỉnh Sơn La về việc hạch toán, thu nộp giá dịch vụ thoát nước năm 2017 của Công ty cổ phần cấp nước Sơn La. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

Tại Điểm a Khoản 1 Điều 43 Nghị định số 80/2014/NĐ-CP ngày 06/8/2014 của Chính phủ về thoát nước và xử lý nước thải quy định:

“Điều 43. Phương thức thu, thanh toán tiền dịch vụ thoát nước

1. Đối với hộ thoát nước:

a) Tổ chức, cá nhân thực hiện dịch vụ cấp nước có trách nhiệm tổ chức thu tiền dịch vụ thoát nước thông qua hóa đơn tiền nước đối với các hộ thoát nước sử dụng nước sạch từ hệ thống cấp nước tập trung và được hưởng chi phí dịch vụ đi thu;”

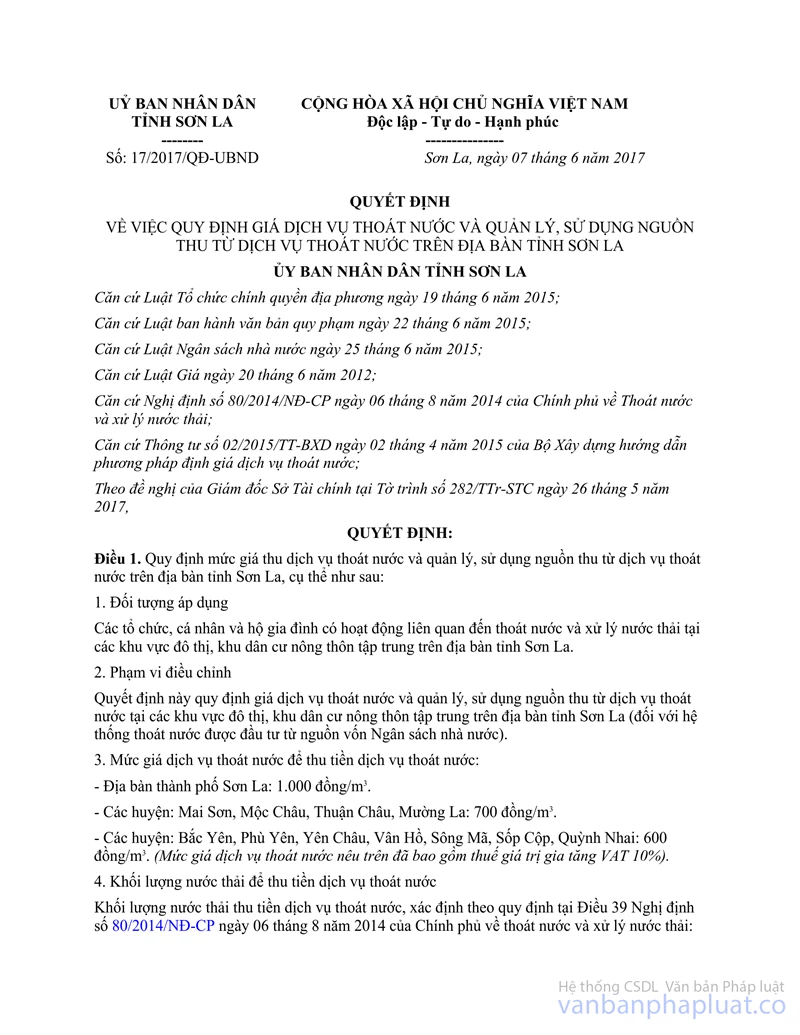

Tại Khoản 5 và Khoản 6 Điều 1 Quyết định số 17/2017/QĐ-UBND ngày 07/6/2017 của UBND tỉnh Sơn La về việc quy định giá dịch vụ thoát nước và quản lý, sử dụng nguồn thu từ dịch vụ thoát nước trên địa bàn tỉnh Sơn La quy định:

“Điều 1. Quy định mức giá thu dịch vụ thoát nước và quản lý, sử dụng nguồn thu từ dịch vụ thoát nước trên địa bàn tỉnh Sơn La, cụ thể như sau:

…

5. Đơn vị thu tiền giá dịch vụ thoát nước

- Đối với các tổ chức, cá nhân, hộ gia đình sử dụng nước sạch từ hệ thống cấp nước tập trung: Giao Công ty cổ phần cấp nước Sơn La và các tổ chức, cá nhân thực hiện dịch vụ cấp nước có trách nhiệm tổ chức thu giá dịch vụ thoát nước thông qua hóa đơn tiền nước.

6. Quản lý, sử dụng nguồn thu từ dịch vụ thoát nước

6.1. Nguồn thu từ dịch vụ thoát nước thông qua hóa đơn tiền nước của Công ty Cổ phần cấp nước Sơn La và các tổ chức, cá nhân thực hiện dịch vụ cấp nước. Sau khi nộp thuế giá trị gia tăng (10%) theo quy định, được để lại 5% trên tổng số thu thực tế để phục vụ công tác thu; Số còn lại 85% nộp vào ngân sách nhà nước và thực hiện phân bổ cho các dự án thoát nước, xử lý nước thải của các huyện, thành phố được UBND tỉnh phê duyệt theo quy định...”

Tại Điểm c Khoản 1 Điều 2 Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng và quản lý thuế tại Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế và sửa đổi, bổ sung một số điều của Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính về hóa đơn bán hàng hóa, cung ứng dịch vụ quy định:

“Điều 2. Sửa đổi, bổ sung Thông tư số 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 của Chính phủ (đã được sửa đổi, bổ sung theo Thông tư số 119/2014/TT-BTC ngày 25/8/2014 của Bộ Tài chính và Thông tư số 151/2014/TT-BTC ngày 10/10/2014) như sau:

1. Sửa đổi, bổ sung Điều 11 (đã được sửa đổi, bổ sung theo Thông tư số 119/2014/TT-BTC ngày 25/8/2014 của Bộ Tài chính) như sau:

…

c) Sửa đổi điểm b Khoản 3 Điều 11 như sau:

“b) Hồ sơ khai thuế giá trị gia tăng tháng, quý áp dụng phương pháp khấu trừ thuế:

- Tờ khai thuế giá trị gia tăng theo mẫu số 01/GTGT ban hành kèm theo thông tư này (thay thế cho mẫu Tờ khai thuế giá trị tăng theo mẫu số 01/GTGT ban hành kèm theo Thông tư số 119/2014/TT-BTC ngày 25/8/2014 của Bộ Tài chính)..."

Căn cứ quy định nêu trên, trường hợp Công ty cổ phần cấp nước Sơn La được UBND tỉnh giao thu tiền dịch vụ thoát nước thông qua hóa đơn tiền nước; sau khi nộp thuế GTGT 10% theo quy định, Công ty được để lại 5%, còn lại 85% nộp vào NSNN thì về bản chất đây là khoản thu hộ của Công ty CP cấp nước Sơn La.

Công ty cổ phần cấp nước Sơn La kê khai, nộp thuế GTGT đối với dịch vụ thoát nước, nhưng không được bù trừ số thuế phải nộp trên với thuế GTGT đầu vào của Công ty.

Tổng cục Thuế trả lời Cục Thuế được biết./.

|

Nơi nhận: |

TL. TỔNG CỤC

TRƯỞNG |