Nội dung toàn văn Công văn 598/TCT-TNCN chính sách thuế thu nhập cá nhân

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 598/TCT-TNCN |

Hà Nội, ngày 23 tháng 02 năm 2012 |

Kính gửi: Cục Thuế tỉnh Tiền Giang

Về thuế TNCN đối với khoản lợi tức được chia năm 2010 của các xã viên HTX Rạch Gầm, Tổng cục Thuế có ý kiến như sau:

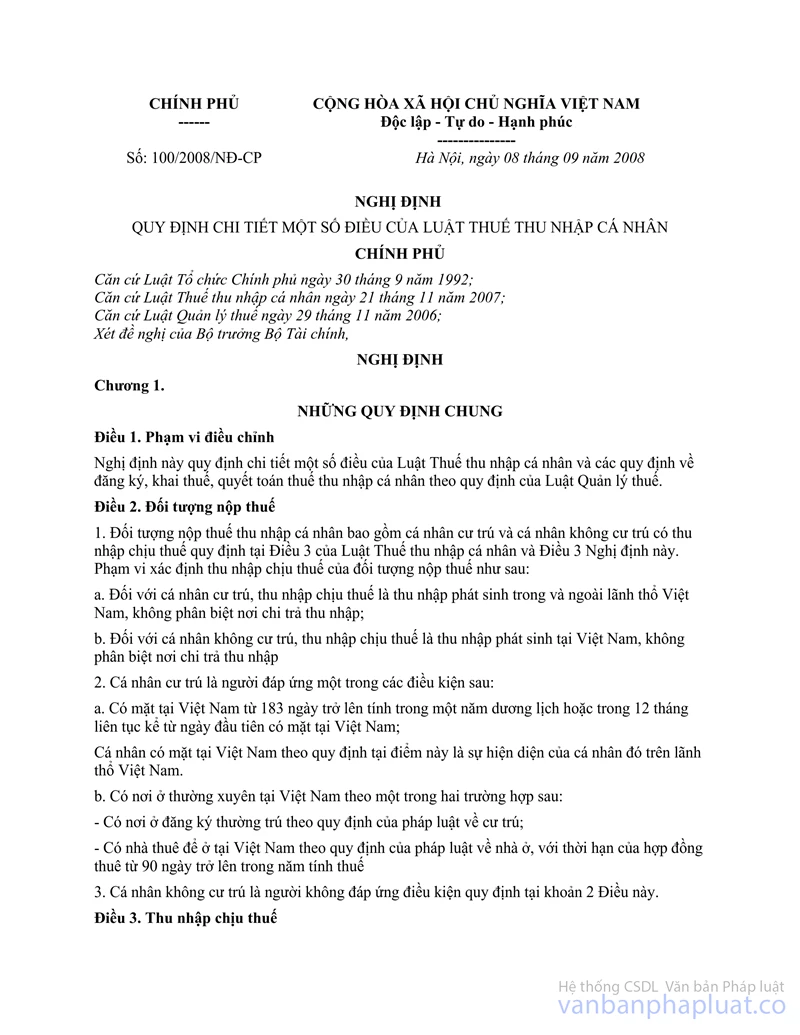

1) Tại khoản 3, Điều 3 Nghị định số 100/2008/NĐ-CP ngày 08/9/2008 của Chính phủ quy định chi tiết một số điều của Luật thuế TNCN quy định:

“Điều 3. Thu nhập chịu thuế

3. Thu nhập từ đầu tư vốn, bao gồm:

a) Tiền lãi cho vay;

b) Lợi tức cổ phần;

…”

2) Tại khoản 1 Điều 27 Nghị định số 100/2008/NĐ-CP ngày 08/9/2008 của Chính phủ quy định:

“1. Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của đối tượng nộp thuế trước khi chi trả thu nhập.”

- Tại điểm 3.3, Mục II, Phần A và điểm 1.2.2; điểm 2.1.1, Mục II, Phần D Thông tư số 100/2008/NĐ-CP">84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính hướng dẫn về thu nhập từ đầu tư vốn và việc khấu trừ; kê khai nộp thuế đối với thu nhập từ đầu tư vốn như sau:

Thu nhập từ đầu tư vốn là khoản: “Lợi tức nhận được do tham gia góp vốn vào công ty trách nhiệm hữu hạn, công ty hợp danh, hợp tác xã, liên doanh, hợp đồng hợp tác kinh doanh và các hình thức kinh doanh khác theo quy định của Luật Doanh nghiệp và Luật Hợp tác xã.”

“Trước mỗi lần trả lợi tức, cổ tức cho cá nhân đầu tư vốn, các tổ chức có trách nhiệm khấu trừ thuế thu nhập cá nhân. Số thuế khấu trừ được xác định bằng lợi tức, cổ tức mỗi lần trả nhân (x) với thuế suất 5%.”

“Tổ chức, cá nhân trả các khoản thu nhập thuộc diện chịu thuế thu nhập cá nhân thực hiện khấu trừ thuế theo hướng dẫn tại điểm 1 mục II phần D nêu trên có trách nhiệm khai thuế và nộp tờ khai cho cơ quan thuế hàng tháng…”

Căn cứ các quy định nêu trên, khoản lợi tức cổ phần năm 2010 mà HTX Rạch Gầm chia cho từng xã viên (sau khi HTX thực hiện nộp thuế TNDN, trích lập các quỹ theo quy định) theo số vốn đóng góp của từng xã viên là khoản thu nhập chịu thuế TNCN từ đầu tư vốn và HTX Rạch Gầm có trách nhiệm khấu trừ, kê khai và nộp thuế vào NSNN theo đúng quy định của pháp luật thuế.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Tiền Giang biết.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |