Nội dung toàn văn Công văn 5995/TCT-CS 2017 chính sách thu tiền thuê đất

|

BỘ TÀI

CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 5995/TCT-CS |

Hà Nội, ngày 29 tháng 12 năm 2017 |

Kính gửi: Cục Thuế tỉnh Cà Mau

Trả lời công văn số 1 267/CT-THNVDT ngày 18/8/2017 của Cục Thuế tỉnh Cà Mau về miễn tiền thuê đất, Tổng cục Thuế có ý kiến như sau:

- Tại Khoản 2 và Điểm b Khoản 3, Điều 19 Nghị định số 46/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước quy định:

“2. Miễn tiền thuê đất, thuê mặt nước trong thời gian xây dựng cơ bản theo dự án được cấp có thẩm quyền phê duyệt nhưng tối đa không quá 03 năm kể từ ngày có quyết định cho thuê đất, thuê mặt nước...

3. Miễn tiền thuê đất, thuê mặt nước sau thời gian được miễn tiền thuê đất, thuê mặt nước của thời gian xây dựng cơ bản theo quy định tại Khoản 2 Điều này, cụ thể như sau:

b) Bảy (7) năm đối với dự án đầu tư vào địa bàn có điều kiện kinh tế - xã hội khó khăn."

- Tại Khoản 5 Điều 3 Nghị định số 135/2016/NĐ-CP ngày 19/9/2016 của Chính phủ sửa đổi, bổ sung một số điều của các Nghị định quy định về thu tiền sử dụng đất, thu tiền thuê đất, thuê mặt nước quy định:

“5. Sửa đổi, bổ sung Khoản 1, Khoản 3 và bổ sung Khoản 9, Khoản 10, Khoản 11 vào Điều 18 như sau:

“1. Việc miễn, giảm tiền thuê đất, thuê mặt nước được thực hiện theo từng dự án đầu tư gắn với việc cho thuê đất mới trừ các trường hợp sau:…"

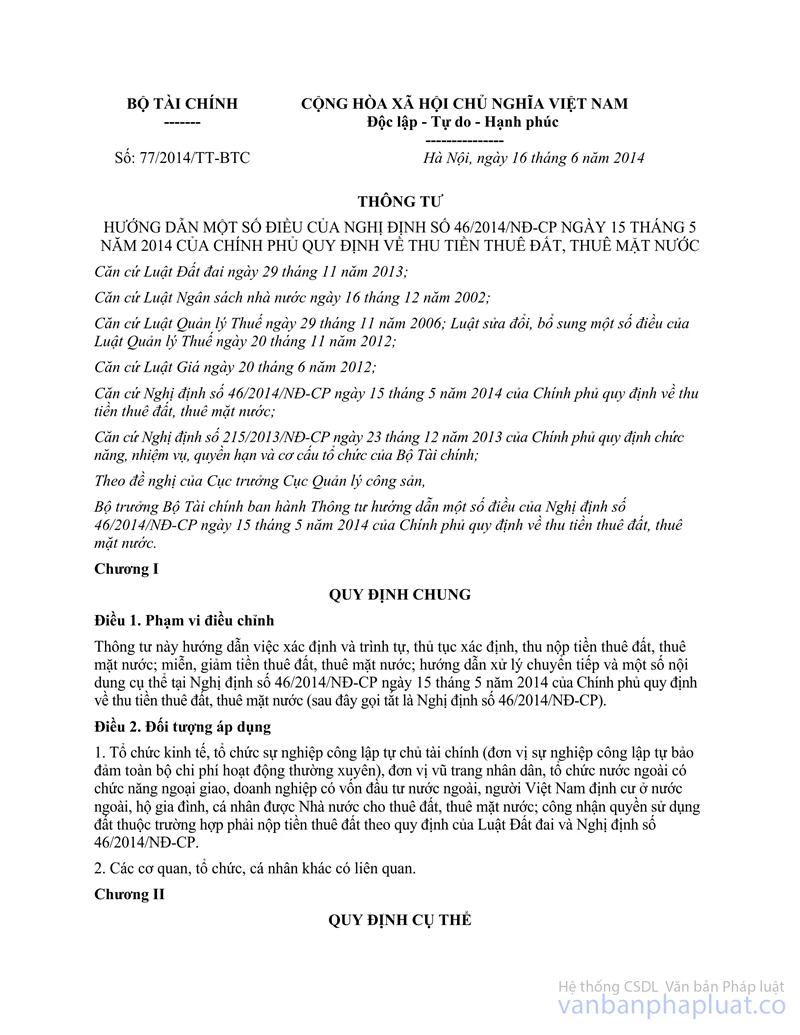

- Tại Khoản 2 Điều 12 Thông tư số 46/2014/NĐ-CP tiền thuê đất thuê mặt nước">77/2014/TT-BTC ngày 16/6/2014 của Bộ Tài chính hướng dẫn một số điều của Nghị định số 46/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước quy định:

“2. Dự án đầu tư được miễn, giảm tiền thuê đất gắn với việc cho thuê đất mới áp dụng trong trường hợp chủ đầu tư được Nhà nước cho thuê đất lần đầu trên diện tích đất thực hiện dự án hoặc được gia hạn thuê đất khi hết thời hạn thuê đất theo quy định của pháp luật về đất đai."

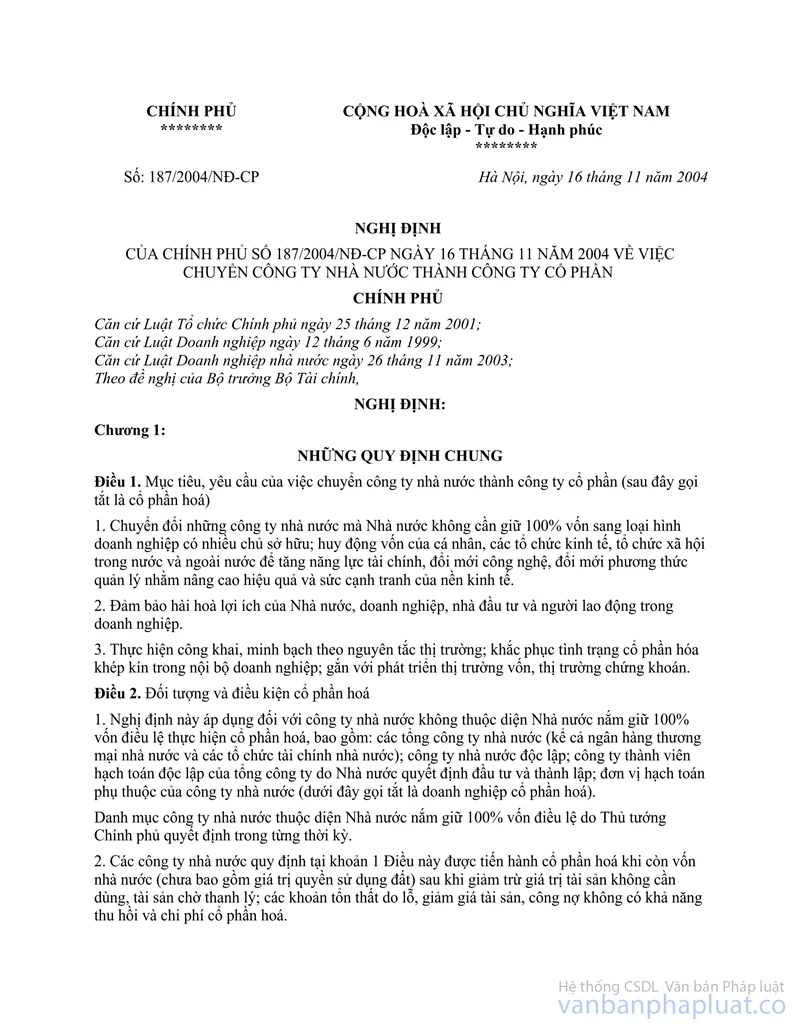

- Tại Khoản 1 Điều 19 Nghị định số 187/2004/NĐ-CP ngày 16/11/2004 của Chính phủ về việc chuyển công ty nhà nước thành công ty cổ phần quy định: "Đối với diện tích đất doanh nghiệp cổ phần hoá đang sử dụng làm mặt bằng xây dựng trụ sở, văn phòng giao dịch; xây dựng cơ sở sản xuất kinh doanh; đất để sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thuỷ sản, làm muối (kể cả đất đã được Nhà nước giao có thu hoặc không thu tiền sử dụng đất) thì doanh nghiệp cổ phần hoá được quyền lựa chọn hình thức thuê đất hoặc giao đất theo quy định của Luật Đất đai."

- Tại Khoản 1 Điều 63 Nghị định số 181/2004/NĐ-CP ngày 29/10/2004 của Chính phủ về thi hành Luật Đất đai quy định:

“3. Khi cổ phần hoá doanh nghiệp nhà nước, Uỷ ban nhân dân tỉnh, thành phố trực thuộc Trung ương có trách nhiệm rà soát lại quỹ đất doanh nghiệp đang sử dụng, xử lý và cấp giấy chứng nhận quyền sử dụng đất theo quy định tại Điều 49 và Điều 52 của Nghị định này."

Căn cứ quy định trên, trường hợp Công ty Cổ phần Du lịch - Dịch vụ Minh Hải doanh nghiệp cổ phần hóa từ Doanh nghiệp nhà nước Công ty Du lịch - Dịch vụ Minh Hải theo Quyết định số 453/QĐ-CTUB ngày 09/6/2005 của Uy ban nhân dân tỉnh Cà Mau) được Nhà nước cho thuê 1.062,60 m2 đất (đất doanh nghiệp sử dụng từ trước thời điểm cổ phần hóa) tại địa chỉ số 81, đường Phan Ngọc Hiển, phường 4, thành phố Cà Mau, tỉnh Cà Mau theo Quyết định số 41/QĐ-UBND ngày 28/3/2006 và Hợp đồng thuê đất số 20/HĐTĐ ngày 25/9/2006 của Ủy ban nhân dân tỉnh Cà Mau để quản lý, sử dụng vào mục đích kinh doanh Nhà hàng - Khách sạn Phương Nam. Công ty được Sở Kế hoạch và Đầu tư tỉnh Cà Mau cấp Giấy chứng nhận đăng ký đầu tư mã số dự án 6345310536 chứng nhận lần đầu ngày 09/10/2014, chứng nhận thay đổi lần thứ 01 ngày 05/6/2017 để thực hiện dự án đầu tư Khách sạn Phương Nam thì đây không phải trường hợp dự án đầu tư gắn với việc cho thuê đất mới nên không được xem xét miễn tiền thuê đất theo quy định tại Khoản 2 và Điểm b Khoản 3, Điều 19 Nghị định số 46/2014/NĐ-CP ngày 15/5/2014 của Chính phủ.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Cà Mau biết./.

|

Nơi nhận: |

KT. TỔNG

CỤC TRƯỞNG |