Nội dung toàn văn Công văn 601 TCT/DNNN ưu đãi thuế TNDN đối với DNNN chuyển thành công ty cổ phần

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 601 TCT/DNNN |

Hà Nội, ngày 09 tháng 3 năm 2004 |

Kính gửi: Công ty cổ phần Sơn Á Đông

Trả lời Công văn số 170/AD-03 ngày 29 tháng 12 năm 2003 của Công ty cổ phần Sơn Á Đông về việc miễn, giảm thuế thu nhập doanh nghiệp đối với doanh nghiệp nhà nước chuyển sang Công ty cổ phần, Tổng cục Thuế có ý kiến như sau:

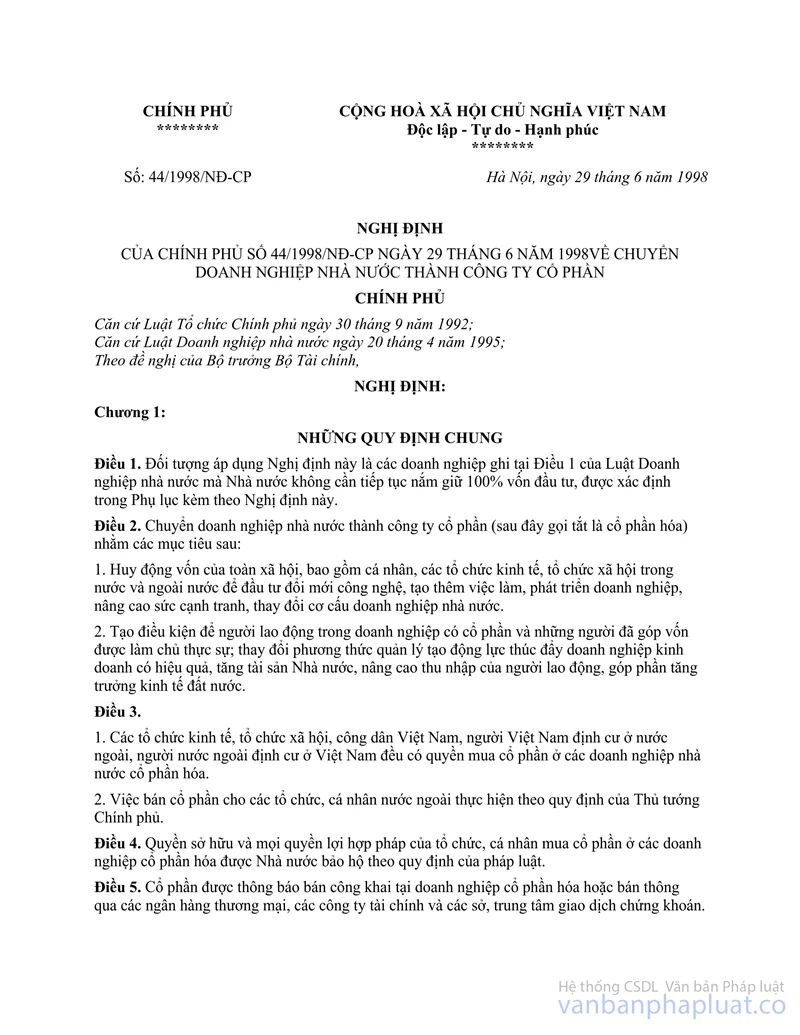

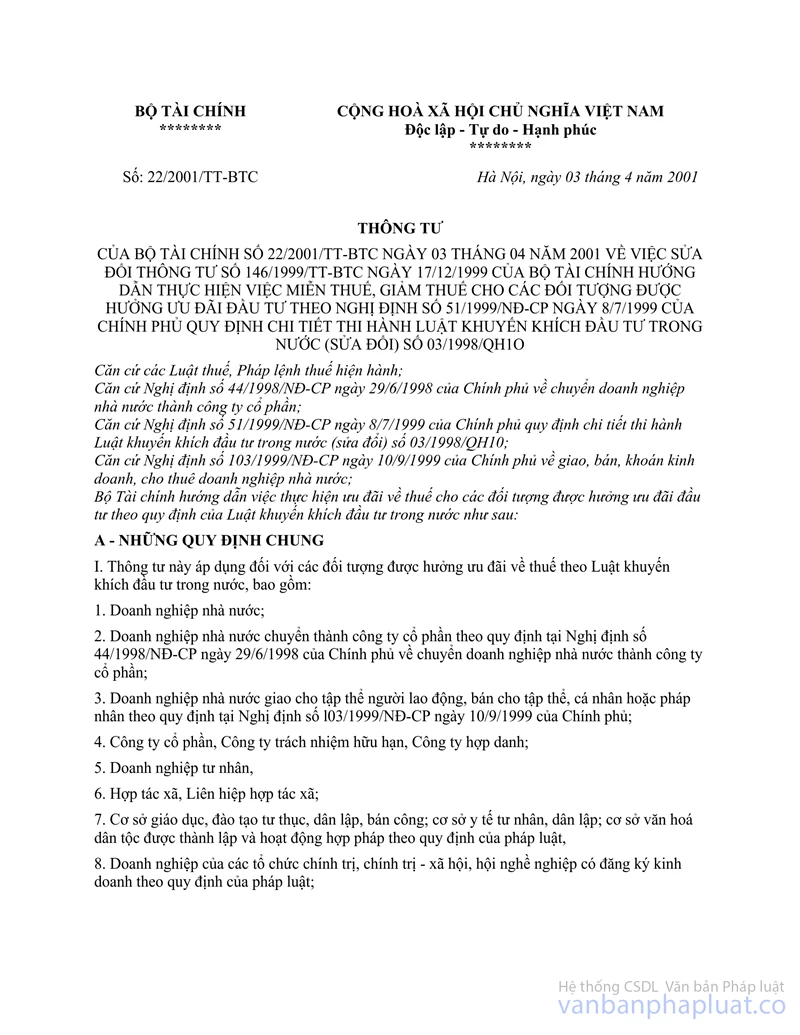

Theo quy định tại Điều 13 Nghị định số 44/1998/NĐ-CP ngày 29 tháng 06 năm 1998 của Chính phủ về chuyển doanh nghiệp nhà nước thành Công ty cổ phần và Thông tư số 22/2001/TT-BTC hướng dẫn thực hiện việc miễn, giảm thuế cho các đối tượng được hưởng ưu đãi đầu tư theo Nghị định số 51/1999/NĐ-CP ngày 8 tháng 7 năm 1999 của Chính phủ và công văn số 5134 VPCP-KTTH ngày 30 tháng 10 năm 2001 của Văn phòng Chính phủ thì doanh nghiệp nhà nước chuyển thành Công ty cổ phần là hình thức đầu tư mới, được hưởng ưu đãi theo quy định của Luật khuyến khích đầu tư trong nước. Trường hợp các Công ty cổ phần đáp ứng đủ điều kiện của Nghị định số 51/1999/NĐ-CP ngày 8 tháng 7 năm 1999 (nêu trên) để được ưu đãi về thuế thì không phải làm thủ tục xin cấp giấy chứng nhận ưu đãi đầu tư.

Căn cứ các quy định trên đây, trường hợp Công ty cổ phần Sơn Á Đông trước đây là doanh nghiệp nhà nước nhưng được chuyển thành Công ty cổ phần, nếu đáp ứng đủ điều kiện quy định tại Điều 15 của Nghị định số 51/1999/NĐ-CP (nêu trên) thì Công ty được hưởng ưu đãi về thuế thu nhập doanh nghiệp theo Luật khuyến khích đầu tư trong nước mà không phải có Giấy chứng nhận ưu đãi đầu tư. Đề nghị Công ty liên hệ với Cục thuế thành phố Hồ Chí Minh để được hướng dẫn thực hiện.

Tổng cục Thuế trả lời để Công ty cổ phần Sơn Á Đông biết.

|

|

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |