Nội dung toàn văn Công văn 607/TCT-CS chênh lệch tỷ giá

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 607/TCT-CS |

Hà Nội, ngày 23 tháng 02 năm 2011 |

Kính gửi: Công ty Cổ phần Vận tải Dầu khí Việt Nam

Trả lời công văn số 213/2010/FC-TC ngày 07/12/2010 của Công ty Cổ phần Vận tải Dầu khí Việt Nam hỏi về xác định thu nhập chịu thuế đối với chênh lệch tỷ giá của các khoản nợ phải trả bằng ngoại tệ, Tổng cục Thuế có ý kiến như sau:

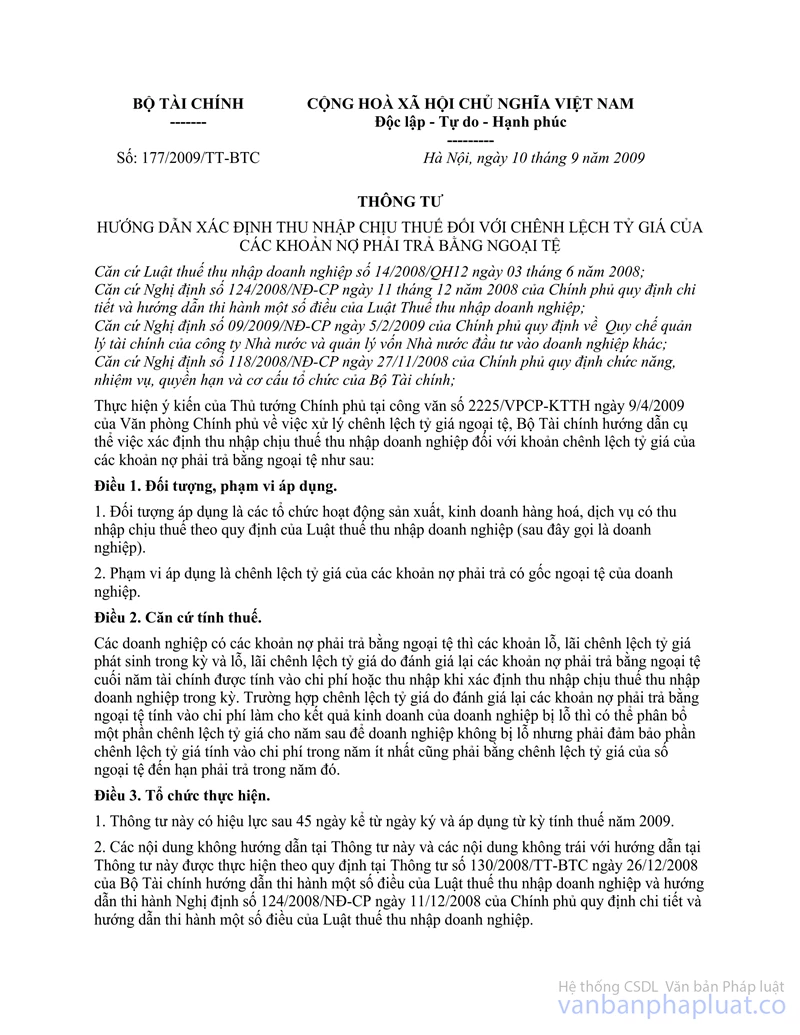

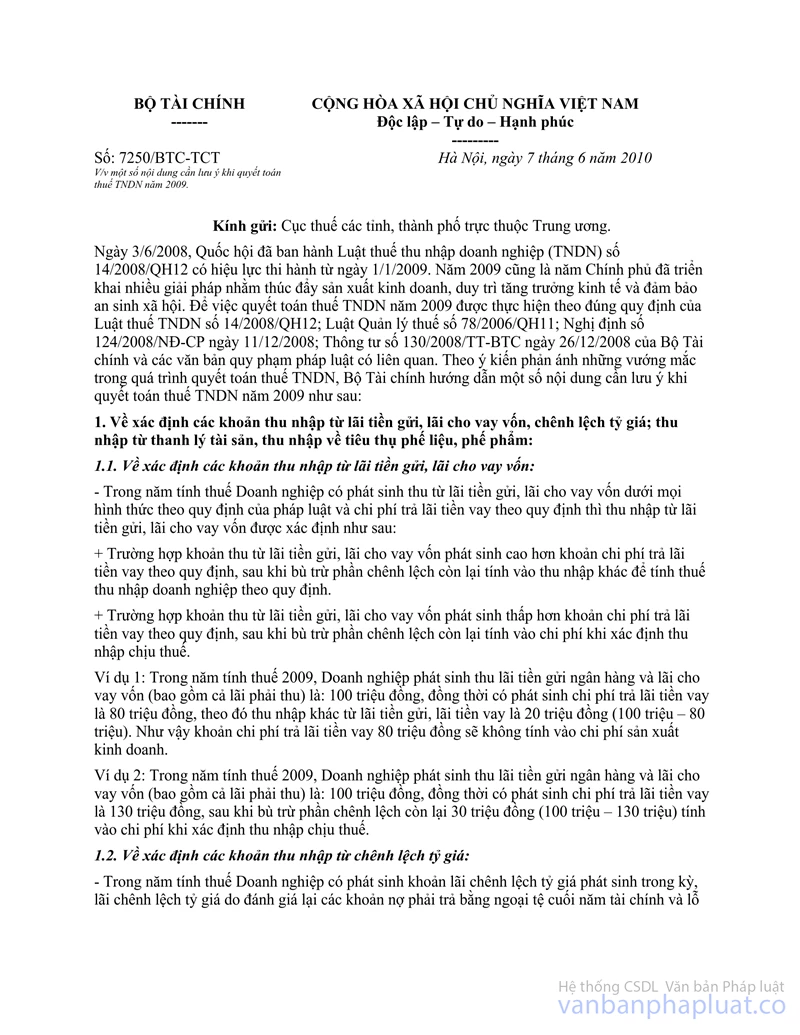

- Điểm 1.2 công văn số 7250/BTC-TCT ngày 07/06/2010 của Bộ Tài chính hướng dẫn:

“Khoản lãi chênh lệch tỷ giá phát sinh trong kỳ, lãi chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ cuối năm tài chính sẽ được bù trừ với khoản lỗ chênh lệch tỷ giá phát sinh trong kỳ, lỗ chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ cuối năm tài chính. Sau khi bù trừ nếu còn lãi chênh lệch tỷ giá thì tính vào thu nhập khác, nếu lỗ chênh lệch tỷ giá thì tính vào chi phí khi xác định thu nhập chịu thuế”.

- Điều 2 Thông tư số 177/2009/TT-BTC ngày 10/09/2009 của Bộ Tài chính quy định:

“Trường hợp chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ tính vào chi phí làm cho kết quả kinh doanh của doanh nghiệp bị lỗ thì có thể phân bổ một phần chênh lệch tỷ giá cho năm sau để doanh nghiệp không bị lỗ nhưng phải đảm bảo phần chênh lệch tỷ giá tính vào chi phí trong năm ít nhất cũng phải bằng chênh lệch tỷ giá của số ngoại tệ đến hạn phải trả trong năm đó”.

Căn cứ vào những quy định trên, trường hợp năm 2009 Công ty Cổ phần Vận tải Dầu khí Việt Nam có các khoản nợ phải trả bằng ngoại tệ thì khoản lãi chênh lệch tỷ giá phát sinh trong kỳ, lãi chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ cuối năm tài chính sẽ được bù trừ với khoản lỗ chênh lệch tỷ giá phát sinh trong kỳ, lỗ chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ cuối năm tài chính. Sau khi bù trừ nếu còn lãi chênh lệch tỷ giá thì tính vào thu nhập khác, nếu lỗ chênh lệch tỷ giá thì tính vào chi phí khi xác định thu nhập chịu thuế TNDN.

Trường hợp chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ tính vào chi phí làm cho kết quả kinh doanh của doanh nghiệp bị lỗ thì có thể phân bổ một phần chênh lệch tỷ giá cho năm sau để doanh nghiệp không bị lỗ nhưng phải đảm bảo phần chênh lệch tỷ giá tính vào chi phí trong năm ít nhất cũng phải bằng chênh lệch tỷ giá của số ngoại tệ đến hạn phải trả trong năm đó.

Tổng cục Thuế trả lời để Công ty Cổ phần Vận tải Dầu khí Việt Nam biết và đề nghị Công ty liên hệ với cơ quan thuế địa phương để được hướng dẫn cụ thể./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |