Nội dung toàn văn Công văn 61150/CT-TTHT 2017 chính sách thuế giá trị gia tăng Hà Nội

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA

VIỆT NAM |

|

Số: 61150/CT-TTHT |

Hà Nội, ngày 11 tháng 9 năm 2017 |

Kính gửi: Công ty TNHH MTV Quản lý nợ

và khai thác tài sản Agribank

(Địa chỉ: số

4 Phạm Ngọc Thạch, P. Kim

Liên, Q. Đống Đa, TP Hà Nội. MST: 0106134589)

Trả lời công văn số 56/AMC-TCKT ngày 10/3/2017 của Công ty TNHH MTV Quản lý nợ và khai thác tài sản Agribank (sau đây gọi tắt là Công ty Agribank ACM) hỏi về chính sách thuế, Cục Thuế TP Hà Nội có ý kiến như sau:

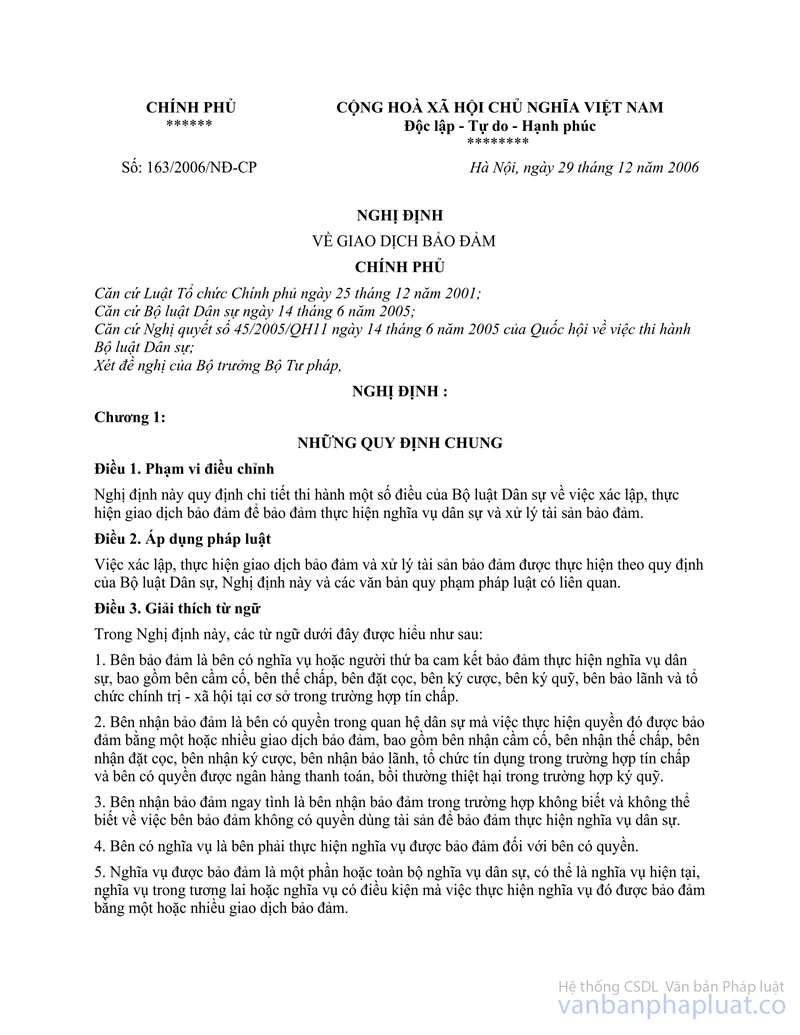

- Căn cứ Điều 64 Nghị định 163/2006/NĐ-CP ngày 29/12/2016 của Chính Phủ về giao dịch bảo đảm quy định

“Điều 64. Quyền và nghĩa vụ của bên nhận bảo đảm trong thời gian chờ xử lý tài sản bảo đảm

1. Trong thời gian chờ xử lý tài sản bảo đảm, bên nhận bảo đảm được khai thác, sử dụng tài sản bảo đảm hoặc cho phép bên bảo đảm hoặc ủy quyền cho người thứ ba khai thác, sử dụng tài sản bảo đảm theo đúng tính năng và công dụng của tài sản. Việc cho phép hoặc ủy quyền khai thác, phương thức khai thác và việc xử lý hoa lợi, lợi tức thu được phải được lập thành văn bản.

2. Hoa lợi, lợi tức thu được phải được hạch toán riêng, trừ trường hợp có thỏa thuận khác. Sau khi trừ các chi phí cần thiết cho việc khai thác, sử dụng tài sản, số tiền còn lại được dùng để thanh toán cho bên nhận bảo đảm”.

- Căn cứ Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng và quản lý thuế tại Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế và sửa đổi, bổ sung một số điều của Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính về hóa đơn bán hàng hóa, cung ứng dịch vụ.

+ Tại Khoản 3 Điều 1 sửa đổi, bổ sung điểm a Khoản 8 Điều 4 Thông tư số 219/TT-BTC quy định về đối tượng không chịu thuế GTGT như sau:

“3. Sửa đổi, bổ sung điểm a Khoản 8 Điều 4 (đã được sửa đổi, bổ sung tại Điều 8 Thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ Tài chính) như sau:

“a) Dịch vụ cấp tín dụng gồm các hình thức:

…

- Bán tài sản bảo đảm tiền vay do tổ chức tín dụng hoặc do cơ quan thi hành án hoặc bên đi vay vốn tự bán tài sản bảo đảm theo ủy quyền của bên cho vay để trả nợ khoản vay có bảo đảm, cụ thể:

+ Tài sản bảo đảm tiền vay được bán là tài sản thuộc giao dịch bảo đảm đã được đăng ký với cơ quan có thẩm quyền theo quy định của pháp luật về đăng ký giao dịch bảo đảm.

+ Việc xử lý tài sản bảo đảm tiền vay thực hiện theo quy định của pháp luật về giao dịch bảo đảm.

Trường hợp hết thời gian trả nợ, người có tài sản bảo đảm không có khả năng trả nợ và phải bàn giao tài sản cho tổ chức tín dụng để tổ chức tín dụng xử lý tài sản bảo đảm tiền vay theo quy định của pháp luật, các bên thực hiện thủ tục bàn giao tài sản bảo đảm theo quy định của pháp luật thì không phải xuất hóa đơn GTGT.

Trường hợp tổ chức tín dụng nhận tài sản bảo đảm để thay thế cho việc thực hiện nghĩa vụ trả nợ thì tổ chức tín dụng thực hiện hạch toán tăng giá trị tài sản phục vụ sản xuất kinh doanh theo quy định. Khi tổ chức tín dụng bán tài sản phục vụ hoạt động kinh doanh nếu tài sản thuộc đối tượng chịu thuế GTGT thì tổ chức tín dụng phải kê khai, nộp thuế GTGT theo quy định.

…”

+ Tại Điểm a Khoản 7 Điều 3 sửa đổi, bổ sung điểm b Khoản 1 Điều 16 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính quy định lập hóa đơn như sau:

“a) Sửa đổi, bổ sung điểm b Khoản 1 Điều 16 (đã được sửa đổi, bổ sung tại Khoản 3 Điều 5 Thông tư số 119/2014/TT-BTC) như sau:

“b) Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động (trừ hàng hóa luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất).

…””

- Căn cứ Thông tư số 78/2014/TT-BTC ngày 18/06/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành Luật thuế TNDN.

+ Tại Khoản 5 Điều 7 quy định thu nhập khác như sau:

“5. Thu nhập từ cho thuê tài sản dưới mọi hình thức.

Thu nhập từ cho thuê tài sản được xác định bằng doanh thu từ hoạt động cho thuê tài sản trừ (-) các khoản chi: chi phí khấu hao, duy tu, sửa chữa, bảo dưỡng tài sản, chi phí thuê tài sản để cho thuê lại (nếu có) và các chi được trừ khác có liên quan đến việc cho thuê tài sản.”

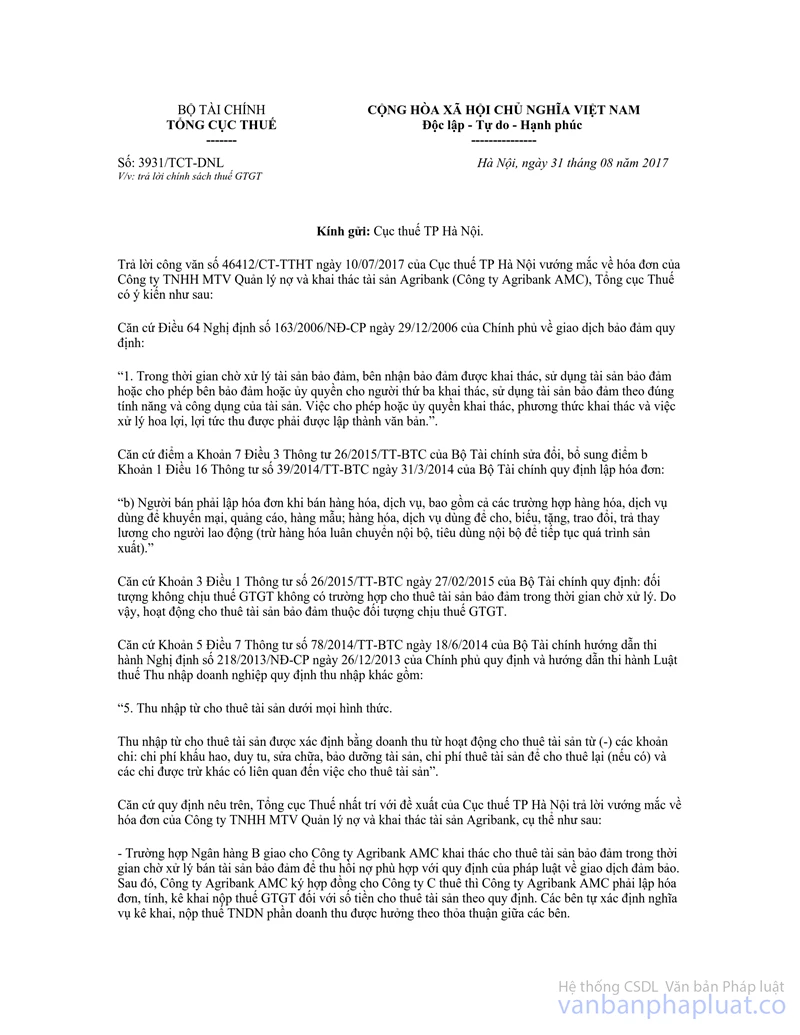

- Căn cứ công văn số 3931/TCT-DNL ngày 31/08/2017 của Tổng cục Thuế về việc trả lời chính sách thuế GTGT.

Căn cứ các quy định trên, Cục thuế TP Hà Nội có ý kiến như sau:

- Trường hợp Ngân hàng B giao cho Công ty Agribank AMC khai thác cho thuê tài sản bảo đảm trong thời gian chờ xử lý bán tài sản bảo đảm để thu hồi nợ phù hợp với quy định của pháp luật về giao dịch bảo đảm; Sau đó, Công ty Agribank AMC ký hợp đồng cho Công ty C thuê thì Công ty Agribank AMC phải lập hóa đơn, tính, kê khai nộp thuế GTGT đối với số tiền cho thuê tài sản theo quy định. Các bên tự xác định nghĩa vụ kê khai, nộp thuế TNDN phần doanh thu được hưởng theo thỏa thuận giữa các bên.

- Trường hợp Công ty Agribank AMC ký Hợp đồng dịch vụ xử lý tài sản đảm bảo, thu hồi nợ xấu với Ngân hàng B. Hai bên cùng với chủ tài sản thống nhất các chi phí phát sinh liên quan đến quá trình xử lý tài sản đảm bảo (thẩm định giá, đấu giá...) sẽ do công ty Agribank AMC thực hiện chi và được thanh toán lại bằng cách trừ vào tiền bán tài sản đảm bảo. Các hóa đơn GTGT mang tên, mã số thuế Công ty Agribank AMC trong quá trình xử lý tài sản đảm bảo nêu trên Công ty được kê khai khấu trừ thuế GTGT đầu vào. Khi Công ty được thanh toán lại phần chi phí đã ứng trước cho việc xử lý tài sản bảo đảm thì công ty phải lập hóa đơn cho Bên chịu chi phí theo thỏa thuận (Ngân hàng B hoặc chủ tài sản) và kê khai nộp thuế GTGT theo quy định.

Nội dung liên quan đến hạch toán kế toán, đề nghị Công ty Agribank AMC liên hệ tới Vụ chế độ kế toán và kiểm toán để được hướng dẫn chi tiết.

Công văn này thay thế công văn số 46411/CT-TTHT ngày 10/07/2017 của Cục thuế TP Hà Nội.

Cục Thuế TP Hà Nội thông báo để Công ty Agribank AMC được biết và thực hiện.

|

|

KT. CỤC TRƯỞNG |