Nội dung toàn văn Công văn 6306/BCT-XNK hướng dẫn quy định bán hàng miễn thuế

|

BỘ CÔNG THƯƠNG |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 6306/BCT-XNK |

Hà Nội, ngày 16 tháng 7 năm 2012 |

Kính gửi: Tổng cục Hải quan (Cục giám sát quản lý)

Bộ Công Thương xin trao đổi với Tổng cục Hải quan về việc kinh doanh cửa hàng miễn thuế tại Chi nhánh Cảng hàng không quốc tế Nội Bài và Chi nhánh Cảng hàng không quốc tế Đà Nẵng thuộc Tổng công ty Cảng hàng không Việt Nam như sau:

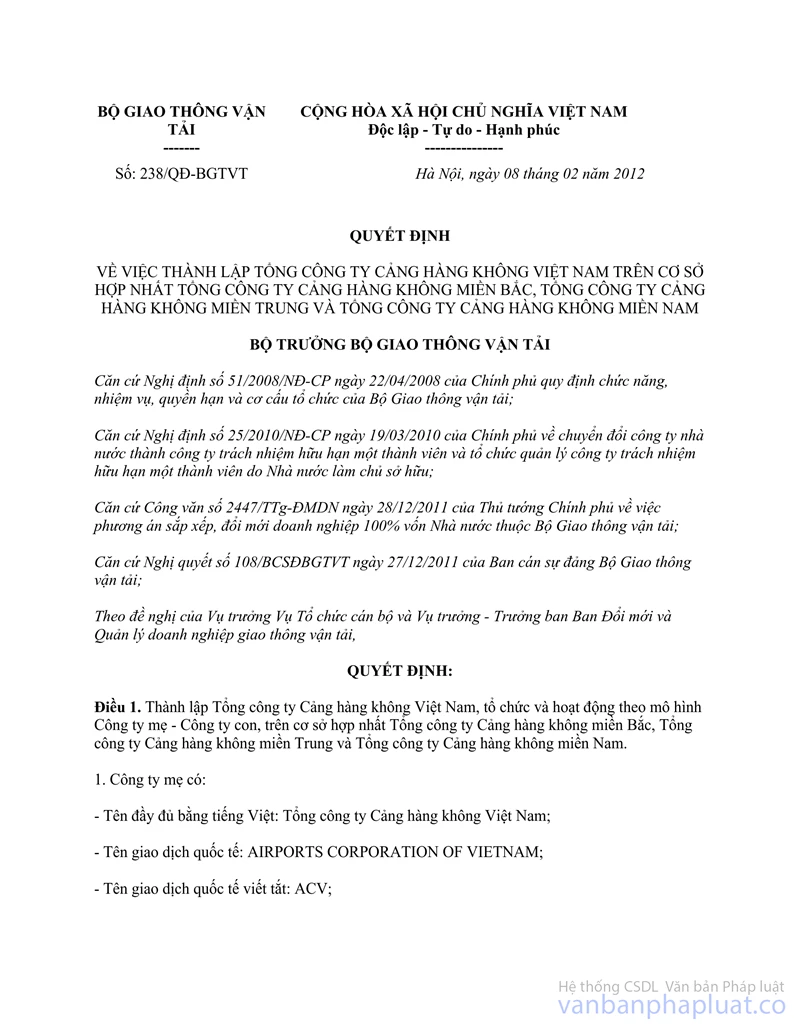

Ngày 08 tháng 02 năm 2012, Bộ Giao thông Vận tải có Quyết định số 238/QĐ-BGTVT Về Việc thành lập Tổng công ty Cảng hàng không Việt Nam trên cơ sở hợp nhất Tổng công ty Cảng hàng không miền Bắc, Tổng công ty Cảng hàng không miền Trung và Tổng công ty Cảng hàng không miền Nam, theo đó Tổng công ty Cảng hàng không miền Bắc thành Chi nhánh Cảng hàng không quốc tế Nội Bài và Công Ty dịch vụ Hàng không Đà Nẵng thành Chi nhánh Cảng hàng không quốc tế Đà Nẵng, đây là 2 Chi nhánh hạch toán phụ thuộc của Tổng công ty Cảng hàng không Việt Nam.

Chi nhánh Cảng hàng không quốc tế Nội Bài thuộc Tổng công ty Cảng hàng không Việt Nam trước đây là Tổng công ty Cảng hàng không miền Bắc kinh doanh hàng miễn thuế theo Giấy chứng nhận đủ điều kiện kinh doanh hàng miễn thuế số 27/GCN-BTM ngày 30/05/2003 của Bộ Thương mại (nay là Bộ Công Thương) và công văn số 1656/BCT-XNK ngày 27/2/2009 về việc điều chỉnh Giấy chứng nhận đủ điều kiện kinh doanh hàng miễn thuế của Bộ Công Thương.

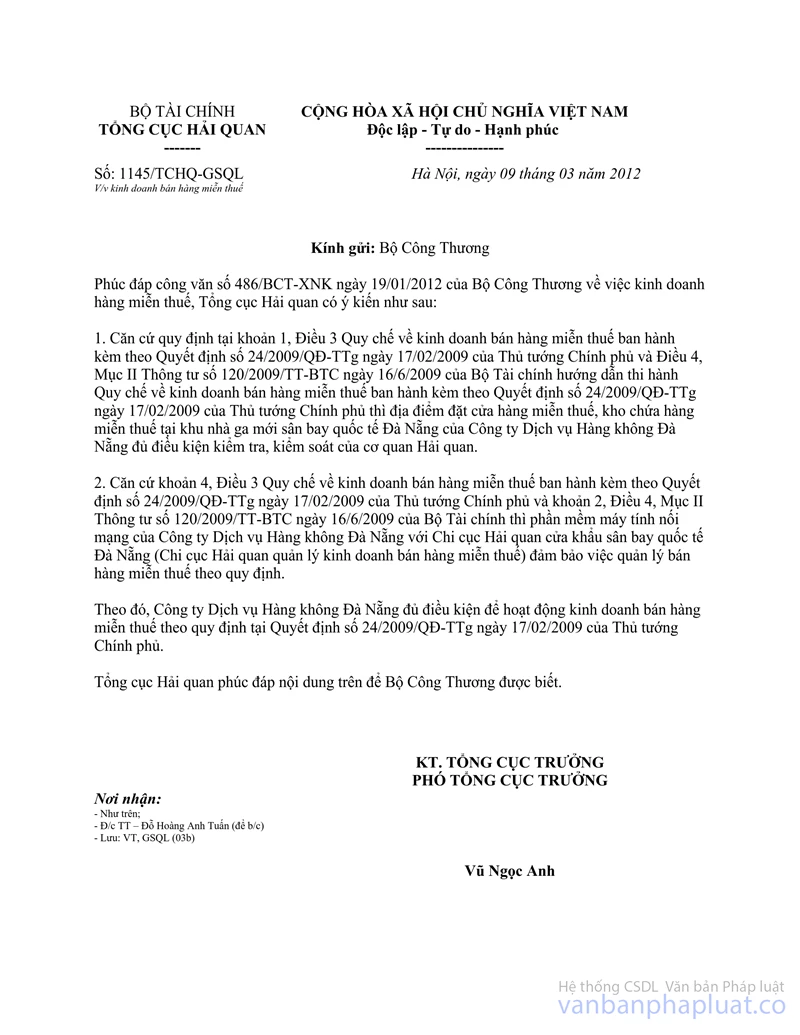

Chi nhánh Cảng hàng không quốc tế Đà Nẵng thuộc Tổng công ty Cảng hàng không Việt Nam trước đây là Công Ty dịch vụ Hàng không Đà Nẵng kinh doanh hàng miễn thuế theo Giấy chứng nhận đăng ký kinh doanh số 0400255891-008 ngày 01 tháng 8 năm 2011 do Phòng đăng ký kinh doanh Sở Kế hoạch và Đầu tư thành phố Đà Nẵng cấp và công văn số 1145/TCHQ-GSQL ngày 09/3/2012 của Tổng cục Hải quan:

Theo quy định tại khoản 3,4 Điều 92 Bộ Luật Dân sự và khoản 2, Điều 37 Luật Doanh nghiệp thì Chi nhánh là đơn vị Phụ thuộc của pháp nhân, có nhiệm vụ thực hiện toàn bộ hoặc một phần chức năng của pháp nhân, kể cả chức năng đại diện theo uỷ quyền, Chi nhánh không phải là pháp nhân. Do vậy, việc cấp giấy phép nhập khẩu thuốc lá điếu xì gà, thuốc lá sợi cho pháp nhân là Tổng công ty Cảng hàng không Việt Nam khi Tổng công ty đáp ứng đủ điều kiện kinh doanh hàng miễn thuế theo quy định tại Điều 2, Điều 3 Quy chế về kinh doanh bán hàng miễn thuế ban hành kèm theo Quyết định số 24/2009/QĐ-TTg ngày 17 tháng 02 năm 2009 của Thủ Tướng Chính phủ

Để có cơ sở xem xét, hướng dẫn việc cấp giấy phép nhập khẩu thuốc lá điếu, xì gà thuốc lá sợi cho Tổng công ty Cảng hàng không Việt Nam (thực hiện kinh doanh bán hàng miễn thuế tại Chi nhánh Cảng hàng không quốc tế Nội Bài và Chi nhánh Cảng hàng không quốc tế Đà Nẵng), Bộ Công Thương xin gửi kèm theo Giấy chứng nhận đăng ký kinh doanh của 2 Chi nhánh, (giấy chứng nhận đăng ký kinh doanh của Tổng Công ty Cảng hàng không Việt Nam và Quyết định số 238/QĐ-BGTVT dẫn trên, đề nghị Tổng cục Hải quan có ý kiến với trường hợp kinh doanh hàng miễn thuế của Chi nhánh Cảng hàng không quốc tế Nội Bài và Chi nhánh Cảng hàng không quốc tế Đà Nẵng thuộc Tổng công ty Cảng hàng không Việt Nam (ý kiến xin gửi về Bộ Công Thương trước ngày 25/7/2012)

Xin trân trọng cảm ơn sự hợp tác của quý Tổng cục.

|

|

KT. BỘ TRƯỞNG |