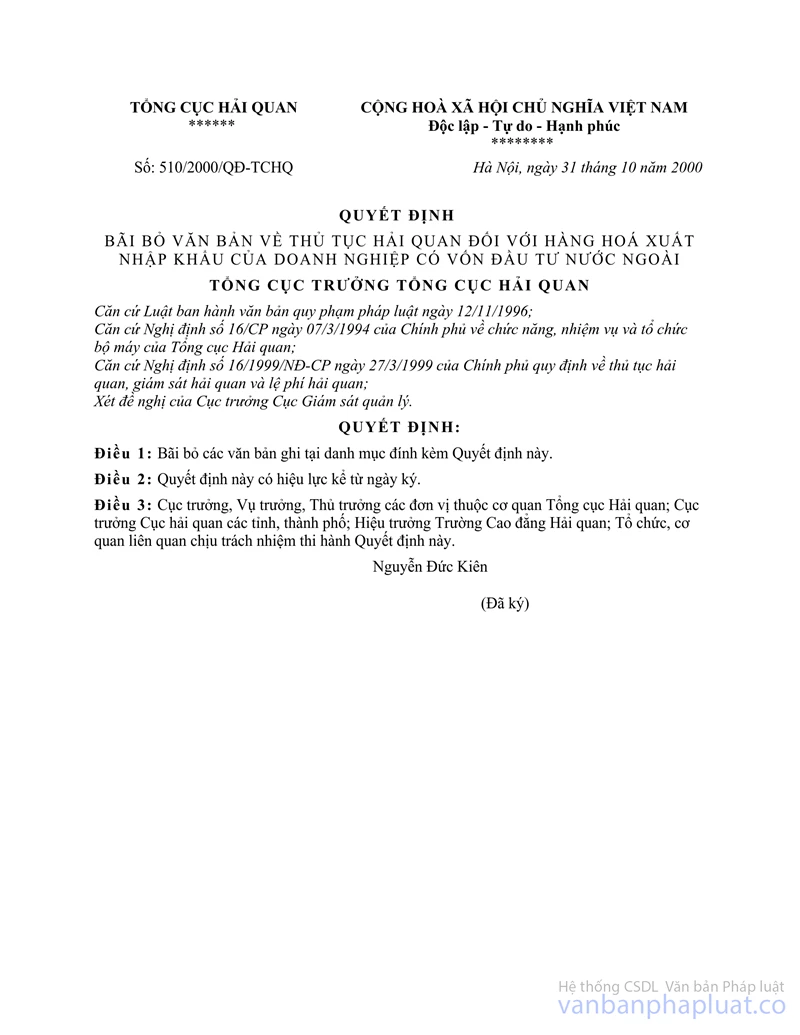

Công văn 640-TCHQ/KTTT hướng dẫn việc miễn, giảm thuế xuất nhập khẩu xí nghiệp có vốn đầu tư nước ngoài đã được thay thế bởi Quyết định 510/2000/QĐ-TCHQ bãi bỏ văn bản thủ tục hải quan hàng hoá xuất nhập khẩu doanh nghiệp có vốn đầu tư nước ngoài và được áp dụng kể từ ngày 31/10/2000.

Nội dung toàn văn Công văn 640-TCHQ/KTTT hướng dẫn việc miễn, giảm thuế xuất nhập khẩu xí nghiệp có vốn đầu tư nước ngoài

|

TỔNG

CỤC HẢI QUAN |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 640-TCHQ/KTTT |

Hà Nội, ngày 03 tháng 4 năm 1995 |

CÔNG VĂN

CỦA TỔNG CỤC HẢI QUAN SỐ 640 TCHQ/KTTT NGÀY 3 THÁNG 4 NĂM 1995 VỀ VIỆC HƯỚNG DẪN VIỆC MIỄN GIẢM THUẾ XNK ĐỐI VỚI XN CÓ VỐN ĐẦU TƯ NƯỚC NGOÀI

Kính gửi: Cục Hải quan các tỉnh, thành phố

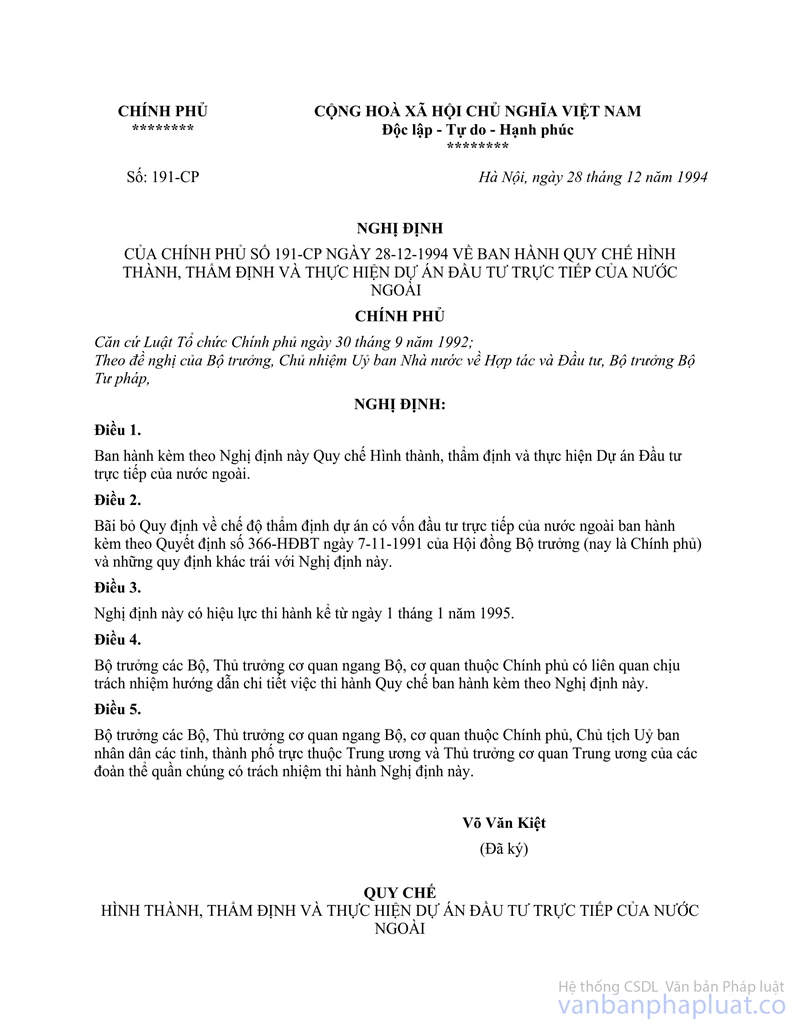

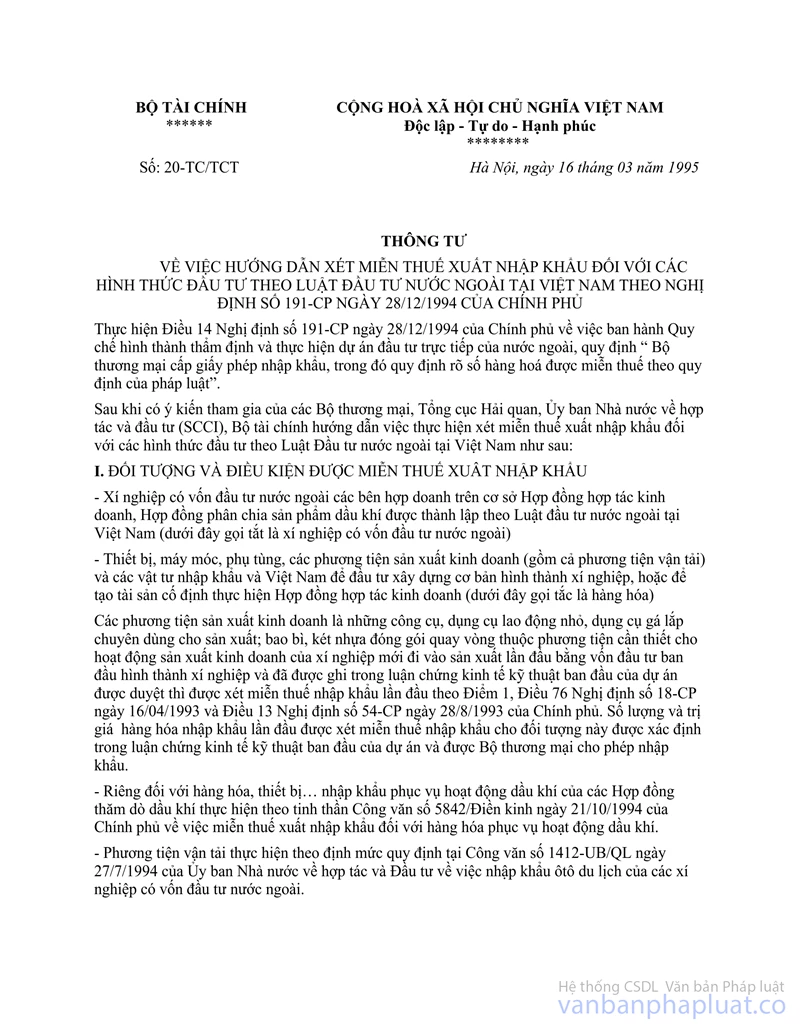

Ngày 16-3-1995, Bộ Tài chính đã ban hành Thông tư số 20 TC/TCT về việc hướng dẫn xét miễn Thuế xuất nhập khẩu theo Luật đầu tư nước ngoài tại Việt Nam theo Nghị định số 191/CP ngày 28-12-1994 của Chính phủ bao gồm có máy móc, thiết bị, phụ tùng, phương tiện sản xuất kinh doanh, vật tư để đầu tư xây dựng cơ bản hình thành xí nghiệp hoặc để tạo tài sản cố định thực hiện hợp đồng hợp tác kinh doanh. Để việc thực hiện được thống nhất, Tổng cục Hải quan hướng dẫn các Cục Hải quan thực hiện như sau:

I- ĐỐI TƯỢNG VÀ ĐIỀU KIỆN ĐƯỢC THỰC HIỆN XÉT MIỄN THUẾ XUẤT, NHẬP KHẨU

- Xí nghiệp có vốn đầu tư nước ngoài, các bên hợp doanh trên cơ sở hợp đồng hợp tác kinh doanh, hợp đồng phân chia sản phẩm dầu khí được thành lập theo Luật đầu tư nước ngoài tại Việt Nam (dưới đây gọi tắt là xí nghiệp có vốn đầu tư nước ngoài).

- Thiết bị, máy móc, phụ tùng, các phương tiện sản xuất kinh doanh (gồm cả phương tiện vận tải) và các vật tư nhập khẩu vào Việt Nam để đầu tư xây dựng cơ bản hình thành xí nghiệp, hoặc để tạo tài sản cố định thực hiện hợp đồng hợp tác kinh doanh (dưới đây gọi tắt là hàng hoá).

Các phương tiện sản xuất, kinh doanh là những công cụ dụng cụ lao động nhỏ, dụng cụ gá lắp chuyên dùng cho sản xuất; bao bì, két nhựa đóng gói quay vòng thuộc phương tiện cần thiết cho hoạt động sản xuất kinh doanh của xí nghiệp mới đi vào sản xuất lần đầu bằng vốn đầu tư ban đầu hình thành xí nghiệp và đã được ghi trong luận chứng kinh tế kỹ thuật ban đầu của dự án được duyệt thì được xét miễn thuế nhập khẩu lần đầu theo điểm 1 Điều 76 Nghị định số 18/CP ngày 16/4/1993 và Điều 13 Nghị định số 54/CP ngày 28/8/1993 của Chính phủ. Số lượng và trị giá hàng hoá nhập khẩu lần đầu được xét miễn thuế nhập khẩu cho đối tượng này được xác định trong luận chứng kinh tế kỹ thuật ban đầu của dự án và được Bộ Thương mại cho phép nhập khẩu.

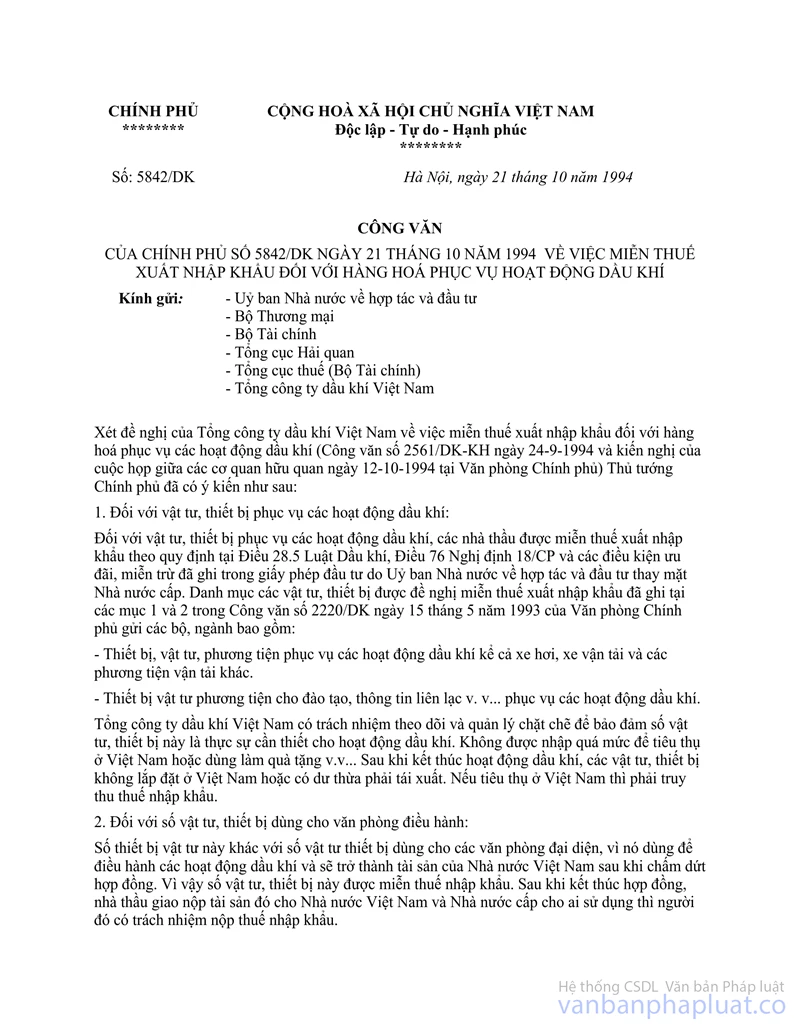

- Riêng đối với hàng hoá, thiết bị... nhập khẩu phục vụ hoạt động dầu khí của các hợp đồng thăm dò dầu khí thực hiện theo tinh thần công văn số 5842/DK ngày 21-10-1994 của Chính phủ về việc miễn thuế xuất nhập khẩu đối với hàng hoá phục vụ dầu khí.

- Phương tiện vận tải thực hiện theo định mức Quy định tại công văn số 1412/UB-QL ngày 27-7-1994 của Uỷ ban Nhà nước về Hợp tác và Đầu tư về việc nhập khẩu xe ô tô du lịch của các xí nghiệp có vốn đầu tư nước ngoài.

- Mọi máy móc, thiết bị, vật tư, phương tiện vận tải nhập khẩu vào Việt Nam để xây dựng cơ bản hình thành xí nghiệp hoặc để tạo tài sản cố định để thực hiện hợp đồng hợp tác kinh doanh vượt quá mức quy định so với luận chứng kinh tế kỹ thuật và giải trình thiết kế kỹ thuật thì không được miễn thuế nhập khẩu.

- Trường hợp những dự án được cấp giấy phép bổ sung điều chỉnh Luận chính kinh tế kỹ thuật thì Uỷ ban Nhà nước về Hợp tác và Đầu tư gửi Bộ Thương mại bản giải trình kinh tế kỹ thuật bổ sung để có cơ sở làm thủ tục xét cấp kế hoạch nhập khẩu hàng hoá được miễn thuế nhập khẩu.

- Trường hợp xí nghiệp có vốn đầu tư nước ngoài có nhu cầu thay thế, tái đầu tư để đổi mới trang thiết bị, phương tiện vận tải là các tài sản cố định đã được miễn thuế nhập khẩu lần đầu (kể cả trường hợp dùng vốn khấu hao tài sản cố định) thì không được miễn thuế nhập khẩu.

II- THỦ TỤC HỒ SƠ XÉT MIỄN THUẾ NHẬP KHẨU

1. Thủ tục hồ sơ xin miễn thuế nhập khẩu.

- Doanh nghiệp có vốn đầu tư nước ngoài thuộc đối tượng được miễn giảm thuế xuất nhập khẩu khi làm thủ tục miễn giảm phải nộp cho cơ quan hải quan các giấy tờ sau đây:

- Công văn đề nghị của doanh nghiệp

- Giấy phép đầu tư do Uỷ ban Nhà nước về hợp tác và đầu tư (SCCI) cấp (bản này chỉ phải nộp khi làm thủ tục lần đầu tiên).

- Kế hoạch nhập khẩu hàng năm do Bộ Thương mại cấp trong đó phải phân định rõ danh mục thiết bị, máy móc, phụ tùng, các phương tiện sản xuất kinh doanh (bao gồm cả phương tiện vận tải), các vật tư nhập khẩu để xây dựng cơ bản hình thành xí nghiệp hoặc để tạo thành tài sản cố định để thực hiện hợp đồng hợp tác kinh doanh và được miễn thuế nhập khẩu. Nếu kế hoạch nhập khẩu năm 1995 do Bộ thương mại cấp trước khi có Nghị định số 191 /CP trên thì doanh nghiệp đến Bộ thương mại xác nhận hàng được miễn thuế nhập khẩu như quy định tại Điều 14 Nghị định 191/CP .

- Giấy phép nhập khẩu chuyến hàng (nếu có) được ghi rõ "được miễn thuế nhập khẩu".

- Tờ khai hải quan hàng xuất nhập khẩu.

2. Nơi làm thủ tục miễn thuế xuất nhập khẩu đối với hàng của xí nghiệp có vốn đầu tư:

- Để việc miễn giảm thuế được tiến hành nhanh gọn, thuận tiện cho chủ hàng, đồng thời phải được quản lý chặt chẽ, thống nhất, chống thất thu thì việc miễn giảm thuế xuất nhập khẩu được làm tại Cục Hải quan tỉnh, thành phố: nơi đóng trụ sở chính của doanh nghiệp có vốn đầu tư nước ngoài hay có công trình sản xuất kinh doanh, xây dựng.

Nếu các doanh nghiệp này nhập hàng tại nhiều cửa khẩu thì thực hiện một trong hai phương pháp sau:

- Doanh nghiệp đề nghị làm thủ tục chuyển tiếp về Cục Hải quan tỉnh, thành phố (nơi đóng trụ sở của doanh nghiệp hay có công trình xây dựng) để làm thủ tục nhập khẩu: như đăng ký tờ khai, miễn giảm thuế...

- Trường hợp nơi doanh nghiệp đóng trụ sở hay có công trình xây dựng mà chưa có cơ quan hải quan thì doanh nghiệp được chọn đơn vị hải quan tỉnh, thành phố lân cận thuận lợi để đăng ký. Các Cục Hải quan nơi có cửa khẩu tạo điều kiện để các doanh nghiệp chuyển tiếp hàng theo đúng quy định về hàng chuyển tiếp.

3. Văn bản xác nhận miễn giảm thuế.

Căn cứ vào các hồ sơ miễn giảm thuế xuất nhập khẩu nêu ở mục 1 phần II trên, sau khi có kết quả kiểm hoá tờ khai thì phòng kiểm tra thu thuế xác nhận bằng văn bản không thu thuế (theo mẫu đính kèm, mẫu số 1) trình đạo Cục hải quan tỉnh, thành phố duyệt.

III- TỔ CHỨC THỰC HIỆN

1- Hàng năm vào mỗi khi hoàn thành dự án đầu tư ban đầu hoặc từng giai đoạn đầu tư của dự án, các xí nghiệp có vốn đầu tư nước ngoài phải lập báo cáo tình hình nhập khẩu hàng hoá, tình hình sử dụng hàng hoá được miễn thuế gửi Cục Hải quan tỉnh, thành phố nơi làm thủ tục miễn giảm thuế xuất nhập khẩu để theo dõi quản lý. Nếu không thực hiện thì sẽ bị cưỡng chế theo quy định tại Phần II Thông tư số 20 TC/TCT của Bộ Tài chính.

2. Cục Hải quan tỉnh, thành phố phải mở sổ theo dõi riêng (theo mẫu kèm theo công văn này, mẫu số 2) cho từng doanh nghiệp có vốn đầu tư nước ngoài và tổ chức lưu trữ hồ sơ riêng cho loại hình này.

3. Việc thực hiện miễn thuế xuất nhập khẩu đối với các đối tượng trên được thực hiện cho các tờ khai đăng ký từ ngày 1-4-1995 trở đi. Đối với các tờ khai đăng ký trước ngày 1-4-1995 các đơn vị hướng dẫn chủ hàng trực tiếp làm việc với Bộ Tài chính để giải quyết.

4. Hàng quý, các Cục Hải quan phải báo về Tổng cục Hải quan (Cục KTTT-XNK) số thuế nhập khẩu đã được miễn cho từng doanh nghiệp (theo mẫu đính kèm, mẫu số 3). Các Cục Hải quan nơi xác nhận miễn giảm thuế có trách nhiệm theo dõi, sử dụng số hàng hoá được miễn thuế xuất nhập khẩu của các doanh nghiệp theo đúng quy định, nếu phát hiện sử dụng sai mục đích hàng nhượng bán sẽ truy thu thuế và xử phạt theo luật định.

Trong quá trình thực hiện nếu có gì vướng mắc kịp thời phản ánh về Tổng cục Hải quan để giải quyết.

|

|

Bùi Duy Bảo (Đã ký) |

MẪU SỐ 1

|

TỔNG CỤC HẢI QUAN |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Kính gửi:........................

Căn cứ Điều 11

Chương IV Luật thuế xuất khẩu, thuế nhập khẩu, đã được Quốc hội thông qua ngày

26-12-1991 và Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế xuất khẩu,

thuế nhập khẩu đã được Quốc hội thông qua ngày 5-7-1993.

Căn cứ Điều 13 Nghị định số 54-CP ngày 28-8-1993 của Chính phủ quy định chi tiết

thi hành Luật thuế xuất khẩu, thuế nhập khẩu.

Căn cứ Điều 76 Chương IX Nghị định số 18-CP ngày 16-4-1993 của Chính phủ quy

định chi tiết việc thi hành Luật đầu tư nước ngoài tại Việt Nam; Điều 14 Nghị định

số 191-CP ngày 28-12-1994 của Chính phủ. Thông tư số 51-TC/TCT ngày 3-7-1993 và

Thông tư số 20 TC/TCT ngày 16-3-1995 của Bộ Tài chính.

Căn cứ giấy phép đầu tư số.../GPĐT ngày... tháng... năm 199.. do Uỷ ban Nhà

nước về Hợp tác và Đầu tư cấp.

Căn cứ vào kế hoạch XNK được Bộ Thương mại duyệt tại công văn số ...../TMXNK

ngày

Cục Hải quan.............. xác nhận:

1. Lô hàng nhập khẩu của:................................ theo giấy phép nhập khẩu số.... ngày... tháng... năm 199... của Bộ Thương mại (phòng cấp giấy phép XNK tại....) và tờ khai Hải quan số... ngày... tháng.... năm 199... tại Cục Hải quan tỉnh, thành phố.........

Các mặt hàng được miễn gồm:

-...........................

-...........................

-...........................

Được miễn thuế nhập khẩu.

2. Nếu sử dụng sai mục đích hoặc nhượng bán tại thị trường Việt nam, phải truy nộp thuế nhập khẩu đã được miễn; trước khi nhượng bán phải khai báo với cơ quan Hải quan để kê khai nộp thuế. Nếu chậm kê khai thì mỗi ngày chậm khai báo phải chịu phạt 0,2% (hai phần nghìn số thuế nộp chậm).

Cục trưởng Cục Hải

quan

(Tỉnh, thành phố)

MẪU SỐ 2

MẪU SỔ THEO DÕI: MỞ CHO TỪNG DOANH NGHIỆP

|

Số TT |

Tên hàng và số lượng hàng |

Tờ khai HQ |

Công văn của DN |

Giấy phép NK |

Công văn xác nhận miễn thuế XNK |

Số thuế XNK được miễn |

Ghi chú |

|

|

|

|

|

|

|

|

|

MẪU SỐ 3

Cục Hải Quan

Tỉnh, Thành phố...

THỐNG KÊ SỐ THUẾ XNK ĐƯỢC MIỄN GIẢM THEO THÔNG TƯ SỐ 20/TC-TCT

|

Số TT |

Tên doanh nghiệp |

Số CV xác nhận miễn |

Tờ khai hải quan |

Số thuế XNK được |

Ghi chú |

|

|

|

|

thuế |

Số |

Ngày |

miễn giảm |

|

|

|

|

|

|

|

|

|