Nội dung toàn văn Công văn 644/TCT-CS ưu đãi thuế thu nhập doanh nghiệp và thuế tài nguyên

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 644/TCT-CS |

Hà Nội, ngày 28 tháng 01 năm 2008 |

Kính gửi: Cục thuế tỉnh Bến Tre

Trả lời công văn số 640/CT-THNVDT ngày 18/10/2007 của Cục thuế tỉnh Bến Tre về ưu đãi thuế thu nhập doanh nghiệp và thuế tài nguyên, Tổng cục Thuế có ý kiến như sau:

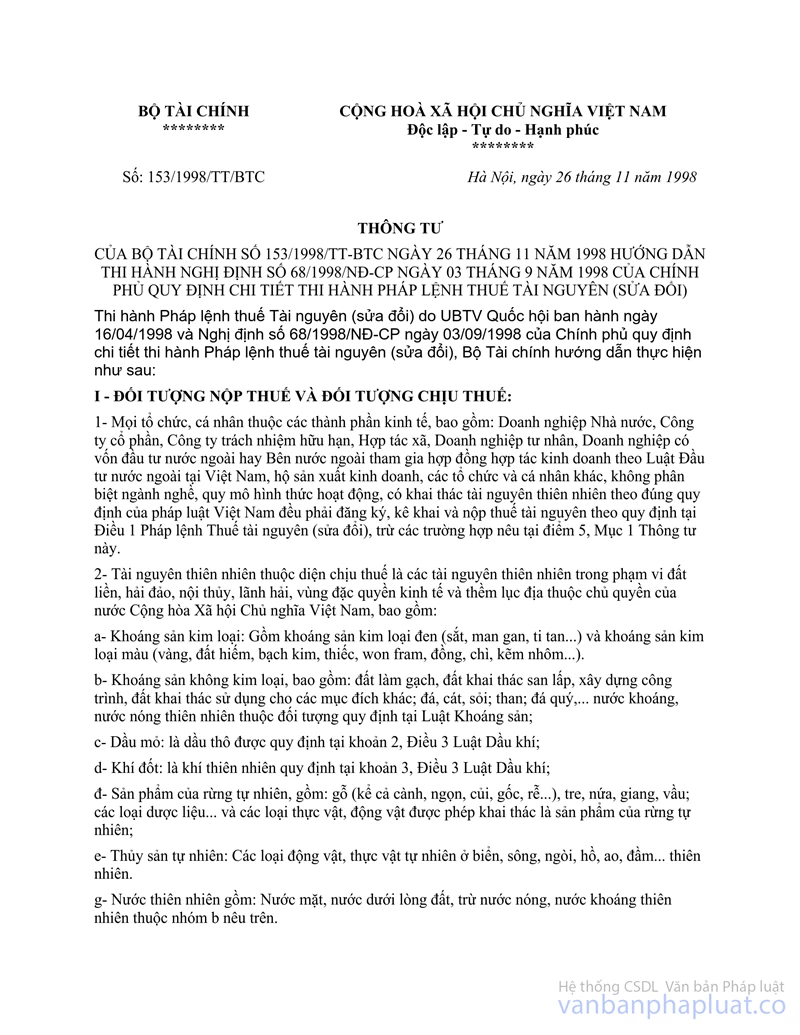

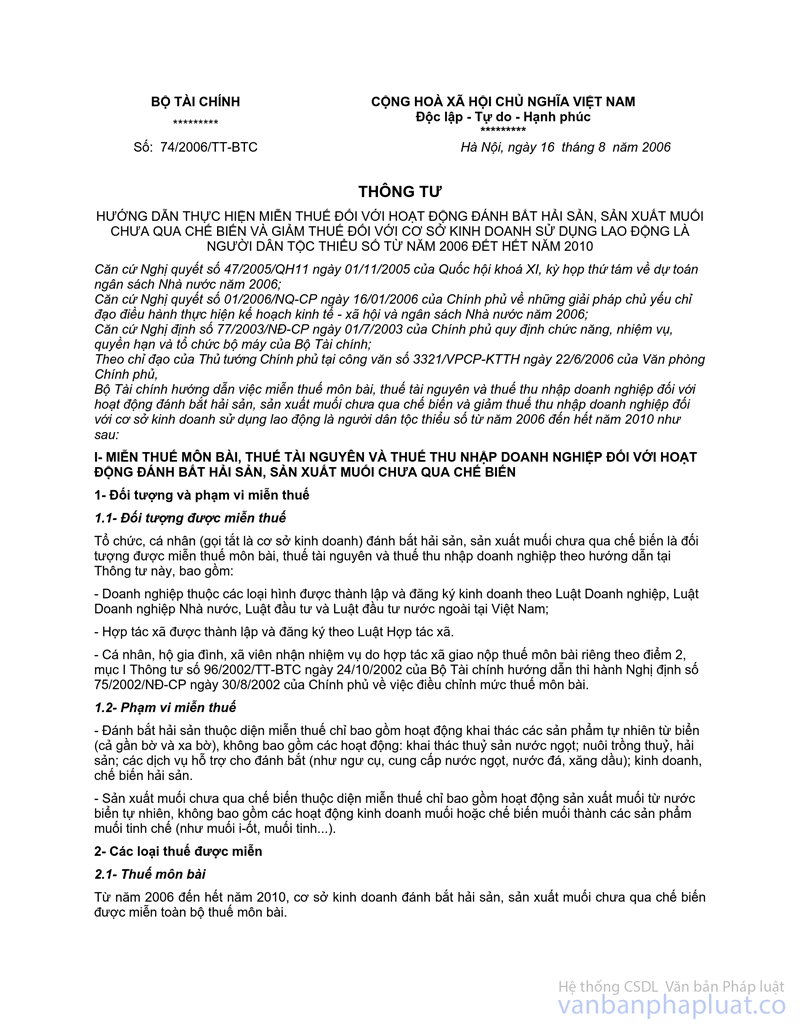

Tại điểm 1.1 Mục I Thông tư số 74/2006/TT-BTC ngày 16/8/2006 của Bộ Tài chính hướng dẫn thực hiện miễn thuế đối với hoạt động đánh bắt hải sản, sản xuất muối chưa qua chế biến và giảm thuế đối với cơ sở kinh doanh sử dụng lao động là người dân tộc thiểu số từ năm 2006 đến hết năm 2010 quy định: "Tổ chức, cá nhân (gọi lắt là cơ sở kinh doanh) đánh bắt hải sản, sản xuất muối chưa qua chế biến là đối tượng được miễn thuế môn bài, thuế tài nguyên và thuế thu nhập doanh nghiệp theo hướng dẫn tại Thông tư này, bao gồm:

- Doanh nghiệp thuộc các loại hình được thành lập và đăng ký kinh doanh theo Luật Doanh nghiệp, Luật Doanh nghiệp Nhà nước, Luật đầu tư và Luật đầu tư nước ngoài tại Việt Nam".

Tại điển 2.2 và 2.3 Mục I Thông tư số 74/2006/TT-BTC (nêu trên) quy định:

“2.2- Thuế tài nguyên:

Từ năm 2006 đến hết 2010, cơ sở kinh doanh đánh bắt hải sản, sản xuất muối chưa qua chế biến không phân biệt quy mô, địa bàn hoạt động được miễn thuế tài nguyên.

2.3- Thuế thu nhập doanh nghiệp

Từ năm 2006 đến hết năm 2010, cơ sở kinh doanh được miễn thuế thu nhập doanh nghiệp đối với hoạt động đánh bắt hải sản, sản xuất muối chưa chế biến. Cơ sở kinh doanh tiến hành đồng thời nhiều hoạt động sản xuất, kinh doanh khác nhau thì phải hạch toán riêng thu nhập từ hoạt động đánh bắt hải sản, sản xuất muối chưa qua chế biến để làm căn cứ miễn thuế thu nhập doanh nghiệp".

Tại điểm 3 Mục III Thông tư số 74/2006/TT-BTC (nêu trên) quy định: "Tổ chức, cá nhân hoạt động đánh bắt thuỷ sản ở vùng biển xa bờ thuộc diện miễn, giảm thuế tài nguyên theo điểm 3, mục IV Thông tư số 153/1998/TT-BTC ngày 26/11/2998 của Bộ Tài chính hướng dẫn thi hành Nghị định số 68/1998/NĐ-CP ngày 3/9/1998 của Chính phủ quy định chi tiết thi hành Pháp lệnh thuế tài nguyên (Sửa đổi) được quyền lựa chọn miễn thuế theo hướng dẫn tại Thông tư này đến hết năm 2010 hoặc theo Thông tư số 153/1998/TT-BTC Trường hợp đến hết năm 2010 mà cơ sở kinh doanh vẫn còn trong thời hạn được miễn, giảm thuế tài nguyên theo Thông tư số 153/1998/TT-BTC nêu trên thì tiếp tục được miễn, giảm thuế tài nguyên cho thời gian còn lại".

Theo hướng dẫn tại Thông tư số 153/1998/TT-BTC (nêu trên), theo Giấy chứng nhận ưu đãi đầu tư đã được cấp từ ngày 20/11/2000 và tình hình thực tế kinh doanh của dự án khai thác thuỷ sản xa bờ thì Công ty Xuất nhập khẩu lâm thuỷ sản Bến Tre được hưởng ưu đãi thuế đối với dự án này như sau: đã được miễn thuế tài nguyên từ năm 2001 đến năm 2005, được giảm thuế tài nguyên từ năm 2006 đến hết năm 2010; được miễn thuế TNDN năm 2006 và giảm 50% số thuế TNDN phải nộp từ năm 2007 đến hết năm 2010.

Như vậy, đến hết năm 2010 thì Công ty cũng hết thời hạn được hưởng miễn, giảm thuế TNDN và thuế tài nguyên đối với dự án khai thác thuỷ sản xa bờ theo quy định tại Thông tư số 74/2006/TT-BTC và theo các điều kiện khác. Căn cứ các quy định nêu trên, trường hợp Công ty Xuất nhập khẩu lâm thủy sản Bến Tre (nay là Công ty Cổ phần Xuất nhập khẩu lâm thủy sản Bến Tre) nếu có hoạt động khai thác thuỷ sản xa bờ và thuộc đối tượng theo quy định tại Thông tư số 74/2006/TT-BTC (nêu trên) thì Công ty được miễn thuế TNDN và thuế tài nguyên đối với dự án khai thác thuỷ sản xa bờ nói trên từ năm 2006 đến hết năm 2010 như sau: được miễn thuế tài nguyên từ năm 2001 đến hết năm 2010, được miễn thuế TNDN từ năm 2006 đến hết năm 2010.

Tổng cục Thuế trả lời để Cục thuế tỉnh Bến Tre biết và hướng dẫn đơn vị thực hiện./.

|

|

KT.

TỔNG CỤC TRƯỞNG |