Nội dung toàn văn Công văn 655/BKHĐT-QLKKT hàng hóa đưa vào nội địa và ngược lại doanh nghiệp

|

BỘ

KẾ HOẠCH VÀ ĐẦU TƯ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 655/BKHĐT-QLKKT |

Hà Nội, ngày 13 tháng 02 năm 2012 |

|

Kính gửi: |

Tổng cục Hải quan - Bộ Tài chính |

Bộ Kế hoạch và Đầu tư nhận được công văn số 17418/BTC-TCHQ ngày 22/12/2011 của Tổng cục Hải quan, Bộ Tài chính về quản lý hải quan đối với hàng hóa của doanh nghiệp trong khu chế xuất và công văn số 3402/BQL-KCN-HCM ngày 20/12/2011 của Ban quản lý các khu chế xuất và công nghiệp thành phố Hồ Chí Minh về dự án hoạt động trong KCX. Về vấn đề này, Bộ Kế hoạch và Đầu tư có ý kiến như sau:

1. Theo quy định tại khoản 6 Điều 2 của Nghị định số 29/2008/NĐ-CP ngày 14/3/2008 của Chính phủ quy định về khu công nghiệp, khu chế xuất và khu kinh tế “Doanh nghiệp chế xuất là doanh nghiệp được thành lập và hoạt động trong khu chế xuất hoặc doanh nghiệp xuất khẩu toàn bộ sản phẩm hoạt động trong khu công nghiệp, khu kinh tế”.

Tuy nhiên, khoản 2 Điều 15, Nghị định số 108/2006/NĐ-CP của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật Đầu tư năm 2005, quy định doanh nghiệp chế xuất được bán vào thị trường nội địa; các sản phẩm do doanh nghiệp sản xuất và không thuộc diện cấm nhập khẩu; sản phẩm do doanh nghiệp chế xuất sản xuất mà thị trường nội địa có nhu cầu và phế liệu, phế phẩm thu được trong quá trình sản xuất không thuộc diện cấm nhập khẩu hoặc thuộc diện được phép nhập khẩu theo quy định pháp luật về thương mại và pháp luật có liên quan.

2. Theo cam kết của Việt Nam với WTO, ưu đãi thuế của Việt Nam đối với doanh nghiệp đáp ứng tỷ lệ xuất khẩu sẽ bị bãi bỏ sau 5 năm, kể từ ngày gia nhập. Theo quy định tại khoản 2 Điều 20 của Nghị định số 124/2008/NĐ-CP ngày 11/12/2008 của Chính phủ quy định chi tiết và hướng dẫn một số điều của Luật thuế thu nhập doanh nghiệp thì “Cơ sở kinh doanh đã được cấp Giấy phép đầu tư, Giấy chứng nhận đăng ký kinh doanh, Giấy chứng nhận ưu đãi đầu tư trước ngày nước Cộng hòa xã hội chủ nghĩa Việt Nam chính thức trở thành thành viên của Tổ chức Thương mại thế giới (ngày 11 tháng 01 năm 2007) mà có thu nhập từ hoạt động xuất khẩu hàng hóa (trừ xuất khẩu hàng dệt may) và đang trong thời gian được hưởng ưu đãi thuế thu nhập doanh nghiệp do đáp ứng điều kiện về tỷ lệ xuất khẩu theo quy định tại các văn bản pháp luật về đầu tư nước ngoài tại Việt Nam, về khuyến khích đầu tư trong nước và thuế thu nhập doanh nghiệp thì được tiếp tục hưởng ưu đãi thuế theo quy định tại các văn bản pháp luật này đến hết năm 2011”.

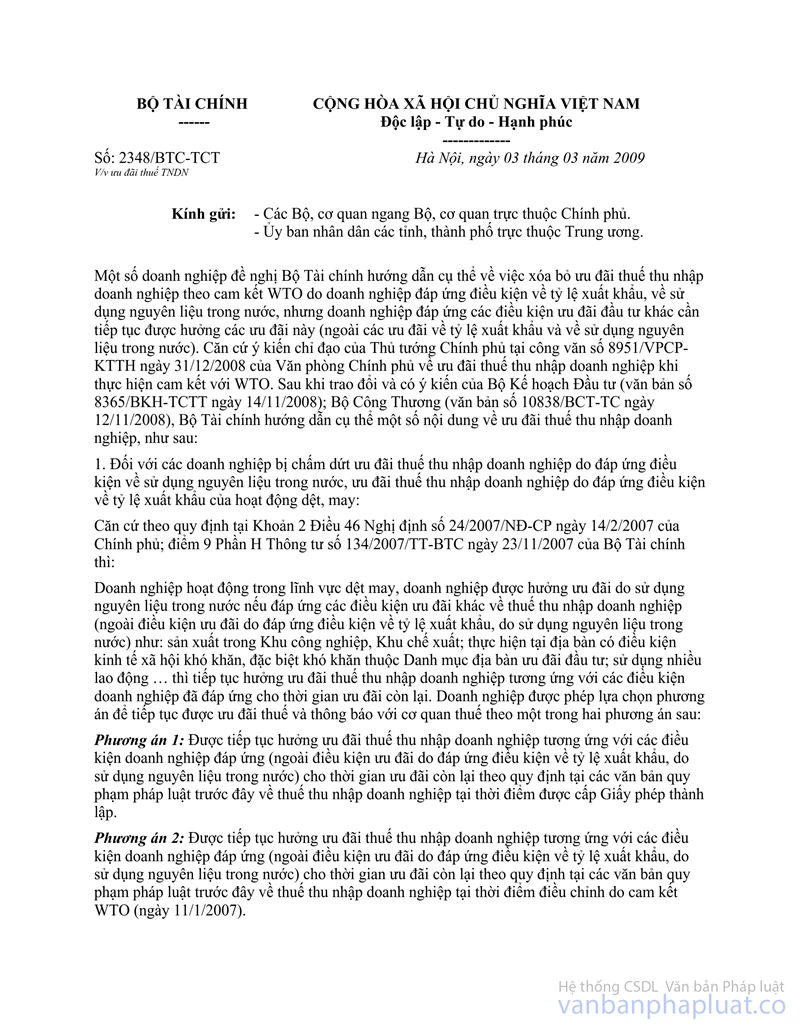

Ngày 3/3/2009, Bộ Tài chính có công văn số 2348/BTC-TCT hướng dẫn “Đối với các doanh nghiệp đang được hưởng ưu đãi thuế thu nhập doanh nghiệp do đáp ứng điều kiện tỷ lệ xuất khẩu (trừ dệt may) được hưởng ưu đãi thuế thu nhập doanh nghiệp do đáp ứng điều kiện về tỷ lệ xuất khẩu đến hết năm 2011.

Từ năm 2012, doanh nghiệp đang được hưởng ưu đãi thuế thu nhập do đáp ứng điều kiện về tỷ lệ xuất khẩu, nếu đáp ứng các điều kiện ưu đãi khác về thuế thu nhập doanh nghiệp (ngoài ưu đãi do đáp ứng tỷ lệ xuất khẩu) thì được lựa chọn và thông báo với cơ quan thuế hưởng ưu đãi thuế thu nhập doanh nghiệp cho thời gian còn lại tương ứng với các điều kiện thực tế doanh nghiệp đáp ứng ưu đãi đầu tư theo quy định tại các văn bản quy phạm pháp luật về thuế thu nhập doanh nghiệp tại thời điểm cấp Giấy phép thành lập hoặc theo quy định tại các văn bản quy phạm pháp luật về thuế thu nhập doanh nghiệp tại thời điểm điều chỉnh do cam kết WTO (hết năm 2011).

Như vậy, hết năm 2011 các doanh nghiệp chế xuất không được hưởng ưu đãi thuế thu nhập doanh nghiệp do đáp ứng tỷ lệ xuất khẩu.

Do vậy, đối với khu chế xuất đã hoàn chỉnh hệ thống cơ sở hạ tầng kỹ thuật có địa điểm thuận lợi để tổ chức sản xuất sẽ thu hút đầu tư của các doanh nghiệp sản xuất mà không quy định về tỷ lệ xuất khẩu.

3. Theo quy định tại khoản 2 Điều 21 của Nghị định số 29/2008/NĐ-CP ngày 14/3/2008 của Chính phủ quy định về khu công nghiệp, khu chế xuất và khu kinh tế “Khu chế xuất hoặc doanh nghiệp chế xuất được ngăn cách với lãnh thổ bên ngoài bằng hệ thống tường rào, có cổng và cửa ra, vào bảo đảm điều kiện cho sự kiểm soát của Hải quan và các cơ quan chức năng liên quan”. Với quy định này, doanh nghiệp xuất khẩu 100% sản phẩm sản xuất hàng hóa từ nguyên liệu nhập khẩu được miễn thuế để sản xuất hàng xuất khẩu thì khi đưa sản phẩm vào nội địa để tiêu thụ phải nộp thuế theo quy định hiện hành. Ngược lại, doanh nghiệp trong khu chế xuất sử dụng nguyên vật liệu nội địa để sản xuất sản phẩm cần có sự giám sát theo dõi của hải quan.

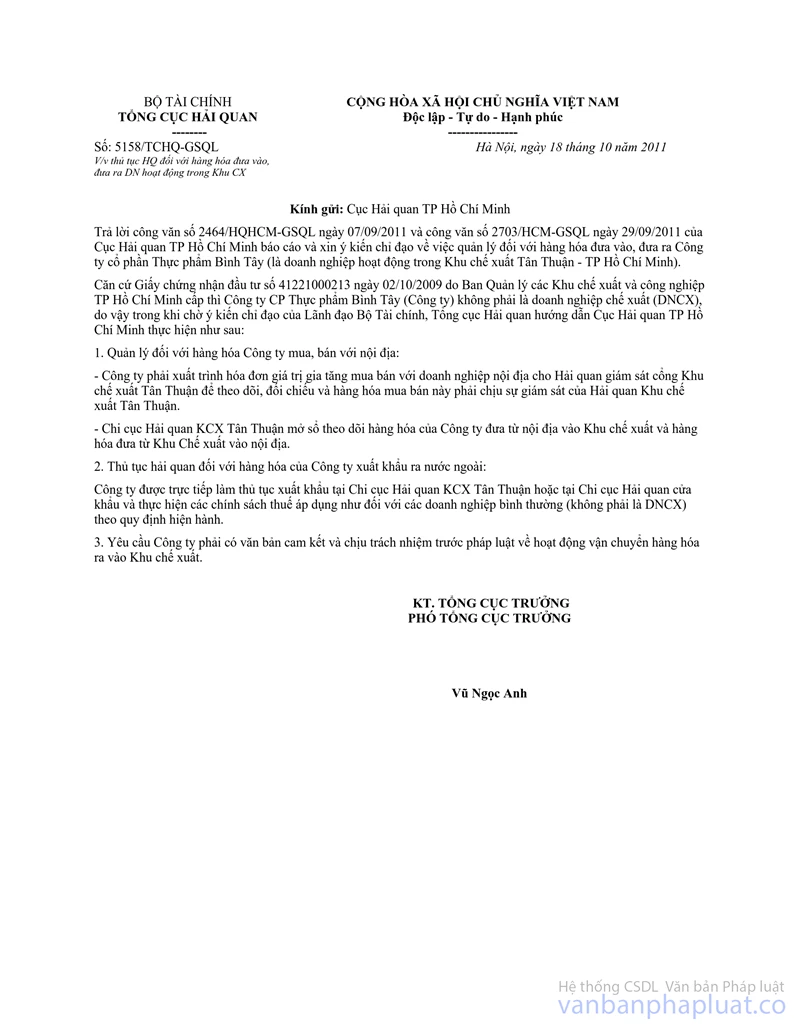

Với các ý kiến nêu trên, Bộ Kế hoạch và Đầu tư cho rằng ý kiến của Tổng cục Hải quan, Bộ Tài chính hướng dẫn Cục Hải quan thành phố Hồ Chí Minh tại công văn số 5158/TCHQ-GSQL ngày 28/10/2011 về thủ tục hải quan tại KCX Tân Thuận, Chi cục Hải quan KCX Tân Thuận mở sổ theo dõi hàng hóa của Công ty đưa từ nội địa vào KCX và hoạt động đưa từ KCX vào nội địa là một nỗ lực rất lớn nhằm tạo điều kiện cho các doanh nghiệp phát triển sản xuất.

4. Như đã nêu ở trên, hiện nay quy định về tỷ lệ xuất khẩu và ưu đãi dành cho doanh nghiệp quy định tại các văn bản pháp luật có liên quan đã có thay đổi. Do vậy để có căn cứ pháp lý thống nhất điều chỉnh hoạt động của doanh nghiệp chế xuất và khu chế xuất, Bộ Kế hoạch và Đầu tư đang phối hợp với các Bộ, ngành liên quan sửa đổi, bổ sung Nghị định số 29/2008/NĐ-CP ngày 14/3/2008 của Chính phủ quy định về khu công nghiệp, khu chế xuất và khu kinh tế, cho phù hợp với tình hình mới.

Để tạo điều kiện cho các doanh nghiệp trong khu chế xuất hoạt động sản xuất thuận lợi, Bộ Kế hoạch và Đầu tư thống nhất với ý kiến của Tổng cục Hải quan, Bộ Tài chính hướng dẫn Cục Hải quan thành phố Hồ Chí Minh thực hiện thủ tục hải quan nêu tại công văn số 5158/TCHQ-GSQL ngày 28/10/2011 đối với hoạt động xuất nhập khẩu của Công ty cổ phần thực phẩm Bình Tây và các trường hợp khác tương tự.

|

Nơi nhận: |

TL.

BỘ TRƯỞNG |