Nội dung toàn văn Công văn 6553/TCHQ-TXNK trị giá tính thuế hàng nhập khẩu

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 6553/TCHQ-TXNK |

Hà Nội, ngày 26 tháng 12 năm 2011 |

|

Kính gửi: |

Công ty cổ phần đầu tư TM

& DV Hoàng An. |

Trả lời công văn số 0512CV ngày 05/12/2011 của Công ty cổ phần đầu tư thương mại và dịch vụ Hoàng An về giá tính thuế đối với các lô hàng xe máy SH 150cc thuộc các tờ khai số 3017, 3018, 3019/NKD-P03A ngày 26/2/2011. Về vấn đề này, Tổng cục Hải quan có ý kiến như sau:

1. Về cơ sở thông tin dữ liệu giá tính thuế:

Theo trình bày của doanh nghiệp tại công văn nêu trên thì tại thời điểm tham vấn (10/3/2011) chưa phát sinh bất kỳ doanh nghiệp nào nhập khẩu xe mô tô hai bánh nguyên chiếc hiệu Honda SH 150i, dung tích 150cc do Italy sản xuất năm 2010 khai báo giá 3.200USD/c. Tuy nhiên, qua tra cứu cơ sở dữ liệu có sẵn của cơ quan hải quan thì tại thời điểm trên đã có dữ liệu giá tính thuế của doanh nghiệp khác khai báo hoặc đã được cơ quan hải quan xác định đối với mặt hàng xe gắn máy nêu trên là 3.200USD/c.

2. Về thời điểm xác định giá tính thuế: Căn cứ điểm 1 Điều 4 Chương I Thông tư 40/2007/NĐ-CP">205/2010/TT-BTC ngày 15/12/2010 thì thời điểm xác định trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu là ngày đăng ký tờ khai hải quan hàng hóa xuất khẩu, nhập khẩu; đối với trường hợp phải trì hoãn việc xác định trị giá tính thuế, thì thời điểm xác định trị giá tính thuế đối với hàng hóa nhập khẩu là ngày cơ quan hải quan hoặc người khai hải quan xác định được trị giá tính thuế.

Như vậy, trị giá tính thuế được xác định tại thời điểm đăng ký tờ khai hoặc thời điểm tham vấn ( đối với trường hợp trì hoãn xác định trị giá của cơ quan hải quan). Đối với trường hợp của doanh nghiệp thì thời điểm xác định trị giá tính thuế là ngày 10/3/2011 (ngày tham vấn).

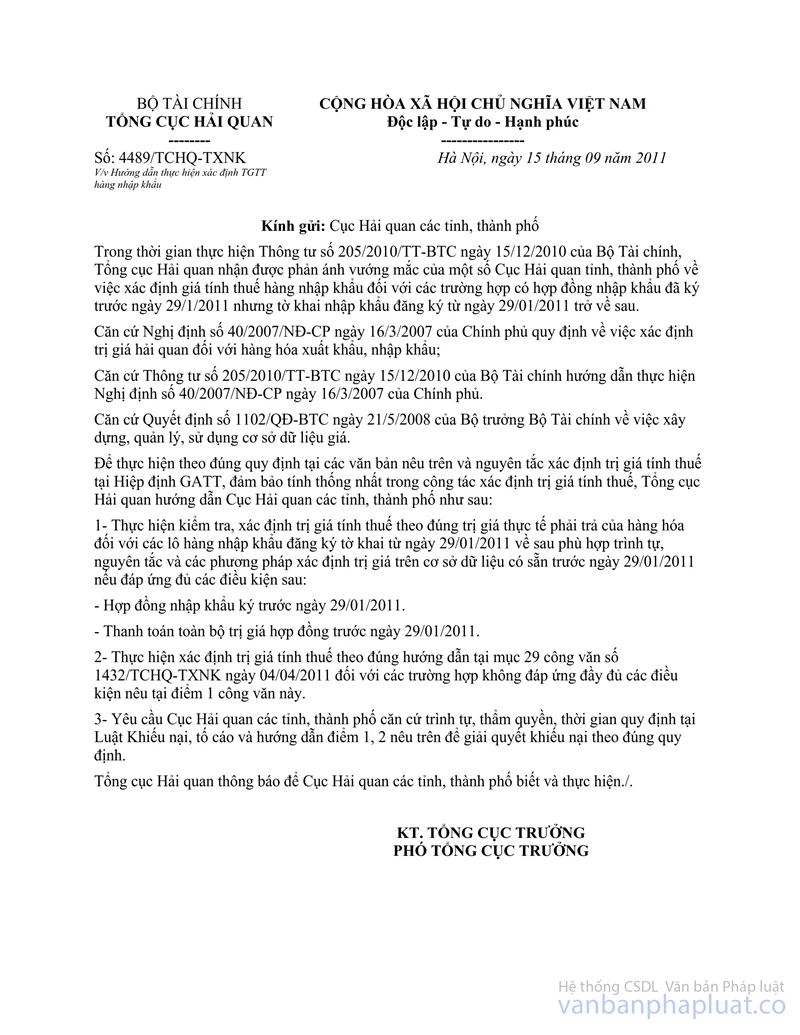

3. Về công văn số 4489/TCHQ-TXNK ngày 15/9/2011 của Tổng cục Hải quan:

Theo hướng dẫn tại công văn này thì các trường hợp có khiếu nại về giá đối với các lô hàng nhập khẩu đăng ký tờ khai từ ngày 29/1/2011 về sau được sử dụng cơ sở dữ liệu giá trước ngày 29/1/2011 nếu đáp ứng đủ các điều kiện:

+ Hợp đồng nhập khẩu ký trước ngày 29/1/2011;

+ Thanh toán toàn bộ giá trị hợp đồng trước ngày 29/1/2011.

Trường hợp của doanh nghiệp, hợp đồng ký ngày 21/12/2010 (trước ngày 29/1/2011) chỉ thanh toán một phần hợp đồng ngày 22/12/2010 (trước ngày 29/1/2011), không thanh toán toàn bộ giá trị hợp đồng trước ngày 29/1/2011. Vì vậy các lô hàng nhập khẩu tại các tờ khai số 3017, 3018, 3019/NKD-P03A ngày 26/2/2011 của Công ty sẽ được sử dụng cơ sở dữ liệu giá sau ngày 29/1/2011 như tại điểm 1 nêu trên để xác định trị giá.

4. Về Quyết định số 2502/QĐ-TCHQ ngày 21/11/2011;

Việc Tổng cục trưởng Tổng cục Hải quan ban hành Quyết định số 2502/QĐ-TCHQ ngày 21/11/2011 giải quyết khiếu nại lần 2 đối với doanh nghiệp là căn cứ theo các quy định về sử dụng cơ sở dữ liệu, thời điểm xác định giá quy định tại Nghị định 40/2007/NĐ-CP ngày 16/3/2007, Thông tư 40/2007/NĐ-CP">205/2010/TT-BTC ngày 15/12/2010; Quyết định 1102/QĐ-BTC ngày 21/5/2008 của Bộ Tài chính và hướng dẫn tại công văn 4489/TCHQ-TXNK ngày 15/9/2011. Nguyên tắc này được áp dụng thống nhất đối với tất cả các doanh nghiệp nhập khẩu xe gắn máy hiệu Honda SH 150i, dung tích 150cc do Italy trong thời gian qua (năm 2011), không phân biệt hoặc áp dụng mức giá riêng đối với bất kỳ doanh nghiệp nào.

Từ những căn cứ nêu trên, đề nghị điều chỉnh lại Quyết định số 2502/QĐ-TCHQ ngày 21/11/2011 của Tổng cục trưởng Tổng cục Hải quan theo Điều 3 của Luật khiếu nại, tố cáo là không có cơ sở. Đề nghị Công ty nộp đủ số thuế theo mức giá do cơ quan hải quan xác định.

Tổng cục Hải quan thông báo để Công ty cổ phần đầu tư thương mại và dịch vụ Hoàng An biết và thực hiện./.

|

|

KT.

TỔNG CỤC TRƯỞNG |