Nội dung toàn văn Công văn 6580/BTC-TCT chi phí khấu hao tài sản cố định vô hình là quyền sử dụng

|

BỘ TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 6580/BTC-TCT |

Hà Nội, ngày 20 tháng 05 năm 2011 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương

Bộ Tài chính nhận được công văn của Cục thuế hỏi về việc xác định chi phí khấu hao TSCĐ vô hình là quyền sử dụng đất. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

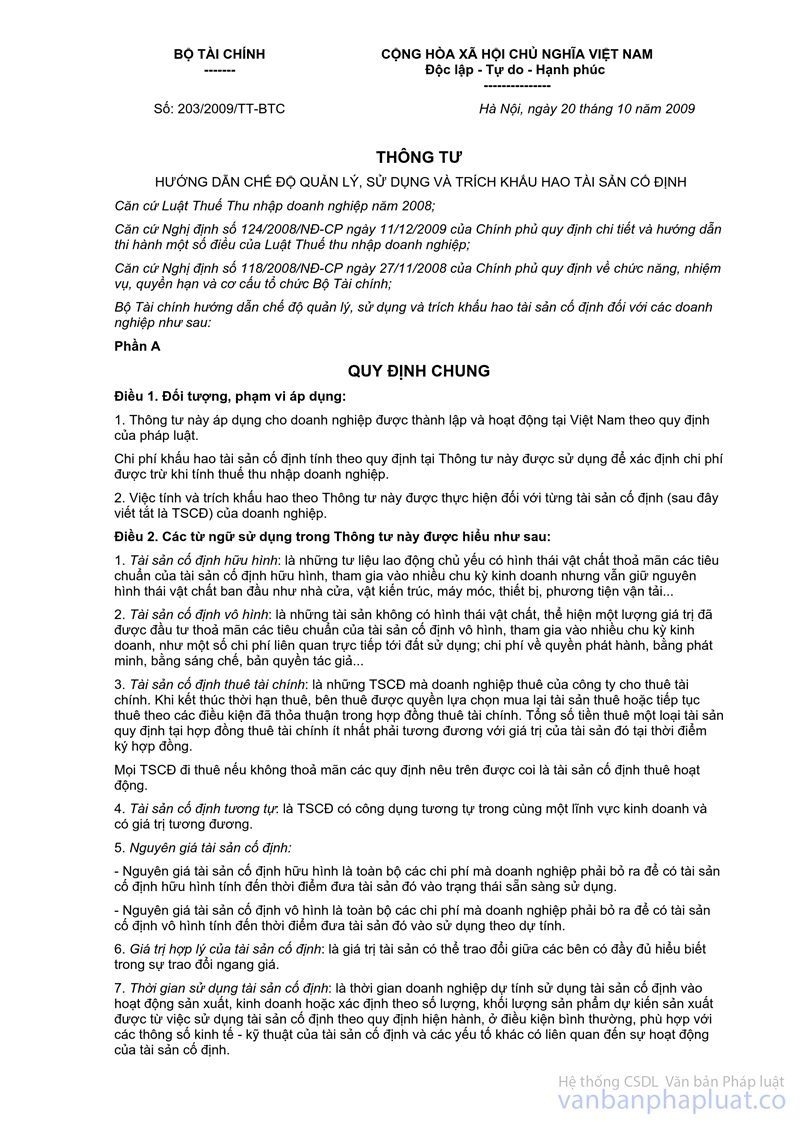

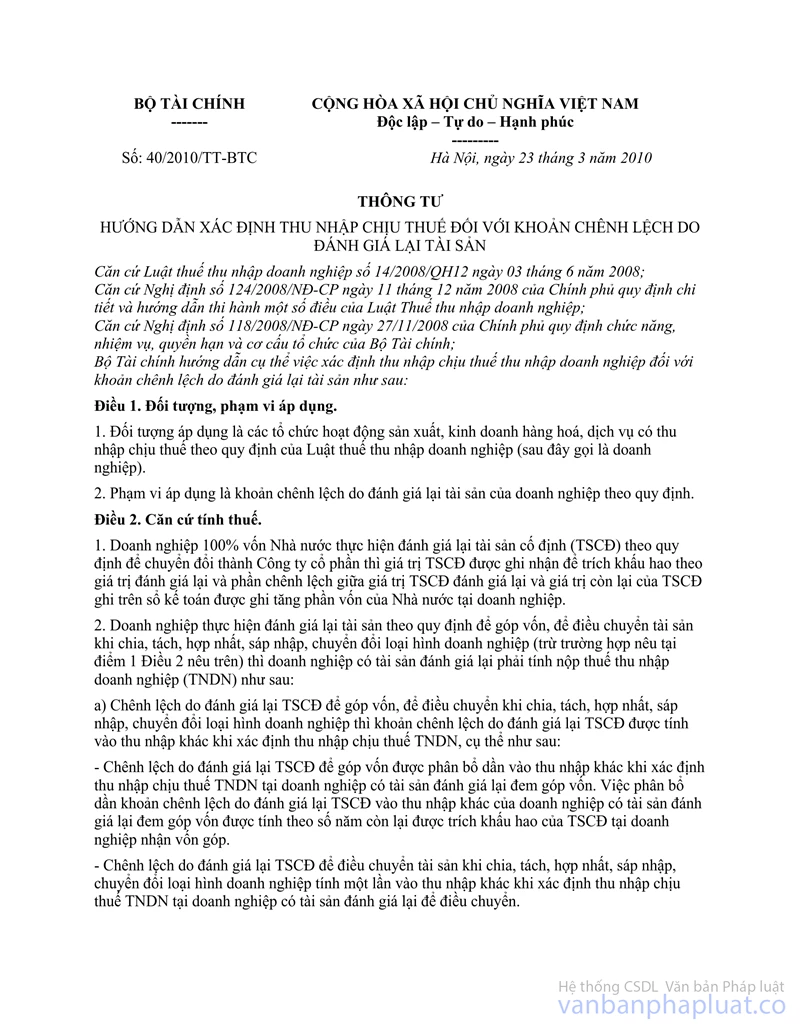

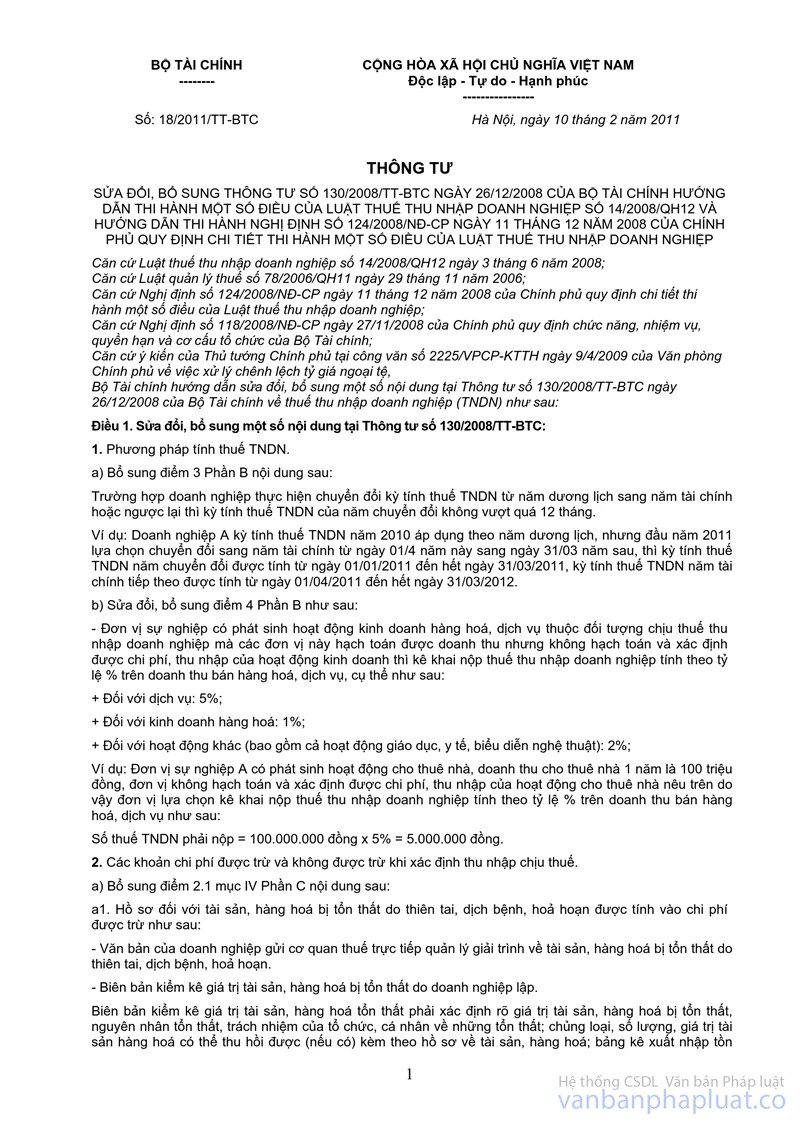

Căn cứ các quy định tại Quyết định số 206/2003/QĐ-BTC ngày 12/12/2003 của Bộ trưởng Bộ Tài chính về việc ban hành Chế độ quản lý, sử dụng và trích khấu hao tài sản cố định, Thông tư số 203/2009/TT-BTC ngày 20/10/2009 của Bộ Tài chính hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định (thay thế Quyết định số 206/2003/QĐ-BTC) áp dụng từ ngày 01/01/2010; Thông tư số 40/2010/TT-BTC ngày 23/03/2010 của Bộ Tài chính hướng dẫn xác định thu nhập chịu thuế đối với khoản chênh lệch đánh giá lại tài sản được áp dụng cho việc quyết toán thuế thu nhập doanh nghiệp từ năm 2009; Thông tư số 18/2011/TT-BTC ngày 10/02/2011 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 130/2008/TT-BTC ngày 26/12/2008 hướng dẫn về thuế TNDN áp dụng từ kỳ tính thuế TNDN năm 2011, Bộ Tài chính hướng dẫn xác định chi phí đối với TSCĐ vô hình là quyền sử dụng đất như sau:

- Đối với quyền sử dụng đất lâu dài chỉ được ghi nhận là tài sản cố định vô hình theo nguyên giá nhưng không được trích khấu hao để tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

- Đối với trường hợp doanh nghiệp đang được trích khấu hao TSCĐ vô hình là quyền sử dụng đất có thời hạn trước ngày 01/01/2010 và TSCĐ là quyền sử dụng đất có thời hạn đưa vào sản xuất kinh doanh từ ngày 01/01/2010 thì từ ngày 01/01/2010 thực hiện phân bổ dần vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN theo thời hạn được phép sử dụng đất theo quy định nếu TSCĐ có đầy đủ hoá đơn chứng từ, thực hiện đúng các thủ tục theo quy định của pháp luật, có tham gia vào hoạt động sản xuất kinh doanh. Từ kỳ tính thuế năm 2011 thực hiện theo quy định tại Thông tư số 18/2011/TT-BTC ngày 10/02/2011 của Bộ Tài chính.

Đề nghị Cục Thuế nghiên cứu các văn bản quy phạm pháp luật từng thời kỳ tương ứng để hướng dẫn đơn vị thực hiện theo quy định. Trong quá trình thực hiện nếu còn phát sinh những vấn đề vướng mắc, đề nghị Cục Thuế phản ánh về Bộ Tài chính để được hướng dẫn cụ thể./.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |