Nội dung toàn văn Công văn 65TCT/NV4 chế độ quản lý tài chính

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 65 TCT/NV4 |

Hà Nội, ngày 03 tháng 1 năm 2002 |

Kính gửi: Tổng liên đoàn Lao động Việt Nam

Trả lời Công văn số 1976/TLĐ ngày 6/12/2001 của Tổng liên đoàn Lao động Việt Nam về chế độ quản lý tài chính và hoàn thuế đối với Nhà khách của Tổng liên đoàn tại thành phố Hà Nội, Tổng cục Thuế có ý kiến như sau:

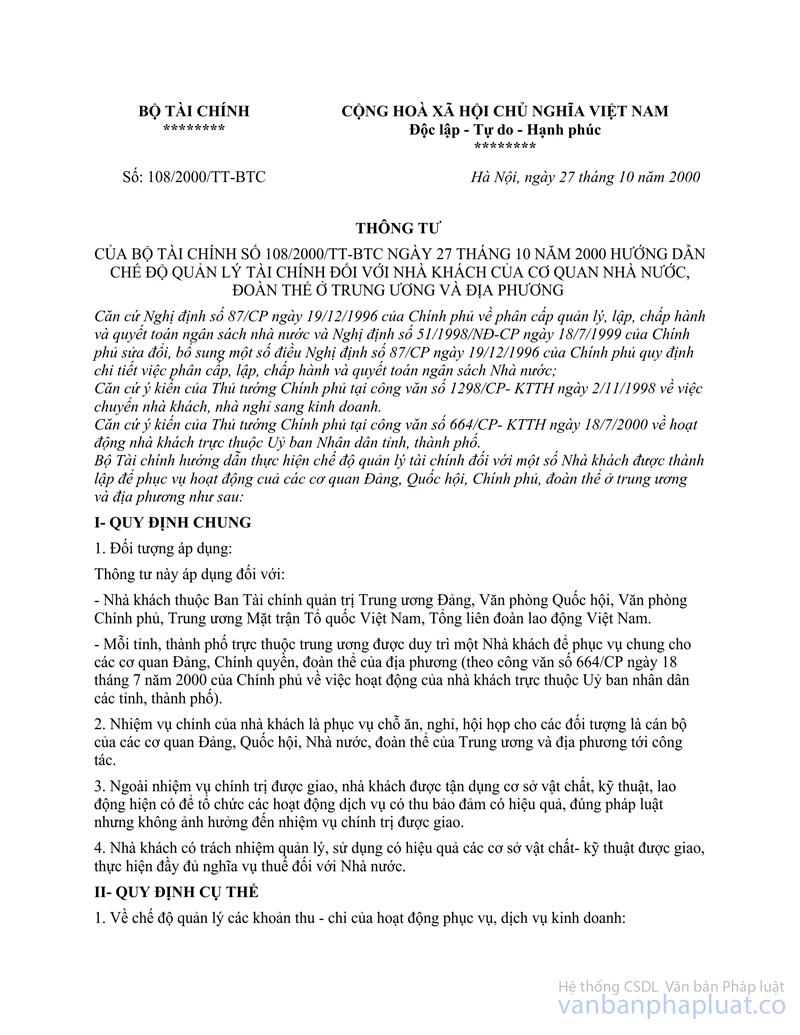

Căn cứ theo quy định tại các Luật thuế hiện hành, Công văn số 1268/TC-HCSN ngày 23/3/1999 của Bộ Tài chính đồng ý để Khách hàng thuộc Tổng liên đoàn Lao động Việt Nam được tạm thời thực hiện Quy chế tổ chức và hoạt động và chế độ quản lý tài chính của Nhà khách Tao Đàn ban hành kèm theo Quyết định số 12/1998/QĐ-VPCP ngày 30/12/1998 của Văn phòng Chính phủ và Thông tư số 108/2000/TT-BTC ngày 27/10/2000 của Bộ Tài chính hướng dẫn chế độ quản lý tài chính đối với Nhà khách, nhà nghỉ của cơ quan Nhà nước, đoàn thể ở Trung ương và địa phương. Trường hợp Nhà khách của Tổng liên đoàn tại Hà Nội đã thực hiện nộp thuế doanh thu và thuế lợi tức theo đúng quy định tại các Luật thuế doanh thu, lợi tức trước đây, nộp thuế giá trị gia tăng và thuế thu nhập doanh nghiệp theo Công văn số 1268/TC-HCSN ngày 23/3/1999 và Thông tư số 108/2000/TT-BTC ngày 17/10/2000 của Bộ Tài chính nêu trên thì không được hoàn lại thuế đã nộp ngân sách.

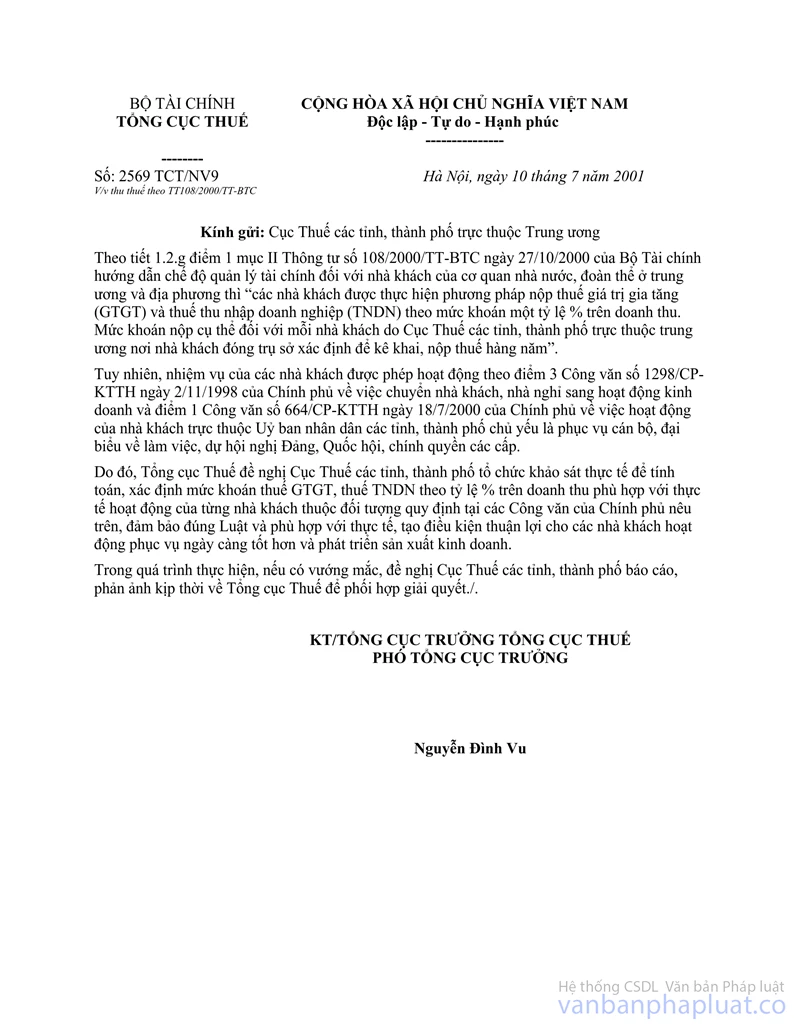

Từ ngày 1/1/2000 trở đi, Nhà khách của Tổng liên đoàn tại thành phố Hà Nội thực hiện nộp thuế về hoạt động kinh doanh dịch vụ, phục vụ theo quy định tại Thông tư số 108/2000/TT-BTC ngày 27/10/2000 của Bộ Tài chính nêu trên. Để tạo điều kiện thuận lợi cho các nhà khách hoạt động phục vụ ngày càng tốt hơn và phát triển sản xuất kinh doanh, Tổng cục Thuế đã có Công văn số 2569/TCT/NV4 ngày 10/7/2001 chỉ đạo Cục Thuế các tỉnh, thành phố thực hiện xác định mức khoán thuế giá trị gia tăng và thuế thu nhập doanh nghiệp theo tỷ lệ (%) trên doanh thu phù hợp với thực tế của từng nhà khách.

Đề nghị Tổng liên đoàn Lao động Việt Nam chỉ đạo Nhà khách tại thành phố Hà Nội liên hệ với Cục Thuế thành phố Hà Nội để được hướng dẫn giải quyết cụ thể./.

|

|

KT/

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |