Nội dung toàn văn Công văn 6657/BTC-CST 2014 xử lý kiến nghị Hiệp hội Thủy sản Việt Nam về thuế phí hải quan

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 6657/BTC-CST |

Hà Nội, ngày 21 tháng 05 năm 2014 |

Kính gửi: Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam.

Bộ Tài chính nhận được công văn số 75/2014/CV-VASEP ngày 17/4/2014 về việc xử lý những vướng mắc liên quan đến Thuế - Phí - Hải quan của Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam trong đó có một số kiến nghị liên quan đến thuế xuất khẩu và thuế bảo vệ môi trường. Về các kiến nghị này, Bộ Tài chính có ý kiến như sau:

1. Về kiến nghị giảm thuế nguyên liệu thủy sản xuống 0% đối với một số loài thủy sản hiện còn duy trì mức thuế mà doanh nghiệp có nhu cầu nhập khẩu cao (tôm các loại, cá ngừ các loại, mực/bạch tuộc).

Thuế nhập khẩu đối với hầu hết các loại thủy sản như tôm, cá ngừ, mực, bạch tuộc trong nước chưa nuôi trồng, sản xuất được đều được quy định mức thuế suất thuế nhập khẩu bằng 0%. Đối với loại trong nước đã nuôi trồng được như tôm sú, tôm thẻ chân trắng, mực, bạch tuộc được quy định mức thuế suất hợp lý để khuyến khích nuôi trồng trong nước, hạn chế sự phụ thuộc vào nguồn nhập khẩu, cụ thể:

- Tôm sú, tôm thẻ chân trắng (nhóm 03.06): Mức thuế nhập khẩu ưu đãi hiện hành là 10-12%; cam kết WTO là 15%; khung thuế suất do Ủy ban Thường vụ Quốc hội quy định đối với nhóm hàng này là 0-27%. Mức thuế nhập khẩu ưu đãi đặc biệt Asean (Biểu Atiga) đối với các mặt hàng này là 0%.

- Mực, bạch tuộc (nhóm 03.07): Mức thuế nhập khẩu ưu đãi hiện hành như sau: Loại sống là 0%; loại hun khói là 25%, các loại khác (tươi, đông lạnh, ướp lạnh, khô, muối) là 10%; cam kết WTO là 10, 15 và 25% tùy loại; khung thuế suất do Ủy ban Thường vụ Quốc hội quy định đối với nhóm hàng này là 0-26%. Mức thuế nhập khẩu ưu đãi đặc biệt Asean (Biểu Atiga) đối với các mặt hàng này là 0%.

Theo đó, đề nghị Hiệp hội thực hiện theo quy định hiện hành.

2. Về kiến nghị liên quan đến thuế bảo vệ môi trường

a) Về kiến nghị Bộ Tài chính chỉ đạo hoàn thuế môi trường cho doanh nghiệp được kịp thời.

Thực hiện Nghị quyết số 02/NQ-CP ngày 07/01/2013 của Chính phủ về một số giải pháp tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ thị trường, giải quyết nợ xấu, ngày 18/3/2013, Bộ Tài chính đã ban hành Thông tư số 30/2013/TT-BTC hướng dẫn hoàn lại tiền thuế bảo vệ môi trường (BVMT) đối với túi ni lông làm bao bì đóng gói sẵn hàng hóa theo Nghị quyết số 02/NQ-CP của Chính phủ. Tại Thông tư số 30/2013/TT-BTC quy định: Hoàn tất hồ sơ và nộp trước ngày 30/6/2013 cho cơ quan thuế hoặc cơ quan hải quan nơi đã khai, nộp thuế để được hoàn lại tiền thuế, không truy nộp thuế BVMT đối với túi ni lông làm bao bì đóng gói sẵn hàng hóa.

Tuy nhiên, trong thực tế thực hiện có một số doanh nghiệp chậm hoàn thiện và nộp hồ sơ hoàn lại tiền thuế, hồ sơ không truy nộp thuế cho cơ quan thuế hoặc cơ quan hải quan kể từ ngày 30/6/2013 trở về sau.

Để tháo gỡ khó khăn cho hoạt động sản xuất, kinh doanh của các doanh nghiệp, ngày 25/04/2014 Bộ Tài chính đã có công văn số 5427/BTC-CST đề nghị Cục thuế và Cục hải quan các địa phương kiểm tra lại các hồ sơ hoàn lại tiền thuế, hồ sơ không truy nộp thuế đã nộp kể từ ngày 30/6/2013 trở về sau. Trường hợp doanh nghiệp thuộc đối tượng được hoàn lại tiền thuế, không truy nộp thuế và đã hoàn thiện hồ sơ thì xem xét hoàn lại tiền thuế BVMT đã nộp và tiền phạt chậm nộp nếu có, không truy nộp thuế BVMT nếu đã kê khai nhưng chưa nộp và tiền phạt chậm nộp nếu có theo quy định.

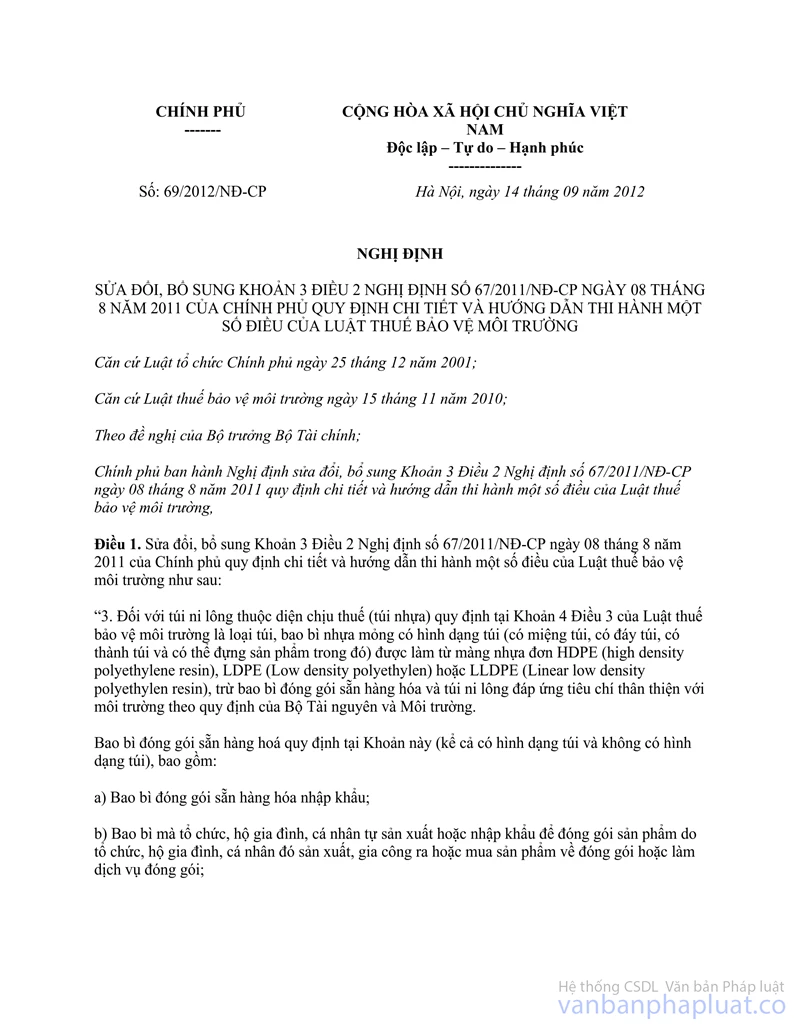

b) Về kiến nghị cho hoàn thuế bảo vệ môi trường cho các tờ khai nhập khẩu sau ngày 14/11/2012 do độ trễ của mạng hải quan chưa gõ bỏ thuế bảo vệ môi trường khi Nghị định số 69 có hiệu lực, đặc biệt là cho hoàn thuế bảo vệ môi trường đối với các Lô hàng nhập khẩu đã xuất hết ra khỏi Việt Nam (đã được hoàn thuế nhập khẩu).

Nghị định số 69/2012/NĐ-CP ngày 14/9/2012 sửa đổi, bổ sung Khoản 3 Điều 2 Nghị định số 67/2011/NĐ-CP ngày 08/8/2011 của Chính phủ (có hiệu lực thi hành kể từ ngày 15/11/2012) quy định: “đối với túi ni lông thuộc diện chịu thuế (túi nhựa) quy định tại Khoản 4 Điều 3 của Luật thuế bảo vệ môi trường là loại túi, bao bì nhựa mỏng có hình dạng túi (có miệng túi, có đáy túi, có thành túi và có thể đựng sản phẩm trong đó) được làm từ màng nhựa đơn HDPE (high density polyethylene resin), LDPE (Low density polyethylen) hoặc LLDPE (Linear low density polyethylen resin), trừ bao bì đóng gói sẵn hàng hóa và túi ni lông đáp ứng tiêu chí thân thiện với môi trường theo quy định của Bộ Tài nguyên và Môi trường.

Bao bì đóng gói sẵn hàng hóa quy định tại Khoản này (kể cả có hình dạng túi và không có hình dạng túi), bao gồm:

a) Bao bì đóng gói sẵn hàng hóa nhập khẩu;

b) Bao bì mà tổ chức, hộ gia đình, cá nhân tự sản xuất hoặc nhập khẩu để đóng gói sản phẩm do tổ chức, hộ gia đình, cá nhân đó sản xuất, gia công ra hoặc mua sản phẩm về đóng gói hoặc làm dịch vụ đóng gói;

c) Bao bì mà tổ chức, hộ gia đình, cá nhân mua trực tiếp của người sản xuất hoặc người nhập khẩu để đóng gói sản phẩm do tổ chức, hộ gia đình, cá nhân đó sản xuất, gia công ra hoặc mua sản phẩm về đóng gói hoặc làm dịch vụ đóng gói”

Như vậy, trường hợp bao bì nhập khẩu để đóng gói sản phẩm kể từ ngày 15/11/2012 trở về sau không thuộc diện chịu thuế BVMT. Nếu đã nộp thuế thì xử lý số tiền thuế nộp thừa theo quy định của pháp luật về quản lý thuế (được trừ vào số tiền thuế, tiền phạt còn nợ hoặc trừ vào số tiền thuế, tiền phạt phải nộp của lần nộp tiếp theo hoặc được trả lại số tiền thuế đã nộp thừa). Thủ tục hoàn thuế, bù trừ thuế thực hiện theo quy định tại Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật quản lý thuế.

Bộ Tài chính có ý kiến để Hiệp hội được biết, hướng dẫn các đơn vị liên quan thực hiện./.

|

|

TL. BỘ TRƯỞNG |