Nội dung toàn văn Công văn 672/TCT-PCCS năm 2007 chính sách thuế Tổng cục Thuế

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 672/TCT-PCCS |

Hà Nội, ngày 08 tháng 02 năm 2007 |

Kính gửi: Công ty TNHH Allied Domecq Spirit & Wine (Việt Nam).

Trả lời văn thư đề ngày 28/11/2006 Công ty TNHH Allied Domecq Spirit & Wine (Việt Nam) về việc áp dụng hướng dẫn tại công văn số 1766/TCT-ĐTNN Tổng cục Thuế có ý kiến như sau:

Tại Mục I Phần B Thông tư số 128/2003/TT-BTC ngày 22/12/2003 của Bộ Tài chính hướng dẫn về thuế TNDN có hướng dẫn: Trường hợp cơ sở kinh doanh áp dụng năm tài chính khác với năm dương lịch thì kỳ tính thuế xác định theo năm tài chính áp dụng.

Điểm 1 Phần I Thông tư số 128/2003/TT-BTC nêu trên có hướng dẫn: Thông tư này áp dụng cho kỳ tính thuế từ năm 2004.

Điểm 3 Mục III Phần B Thông tư số 128/2003/TT-BTC nêu trên có hướng dẫn: Chi phí tiền lương, tiền công và các khoản phụ cấp; tiền ăn giữa ca theo quy định của Bộ Luật Lao động được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế TNDN của doanh nghiệp.

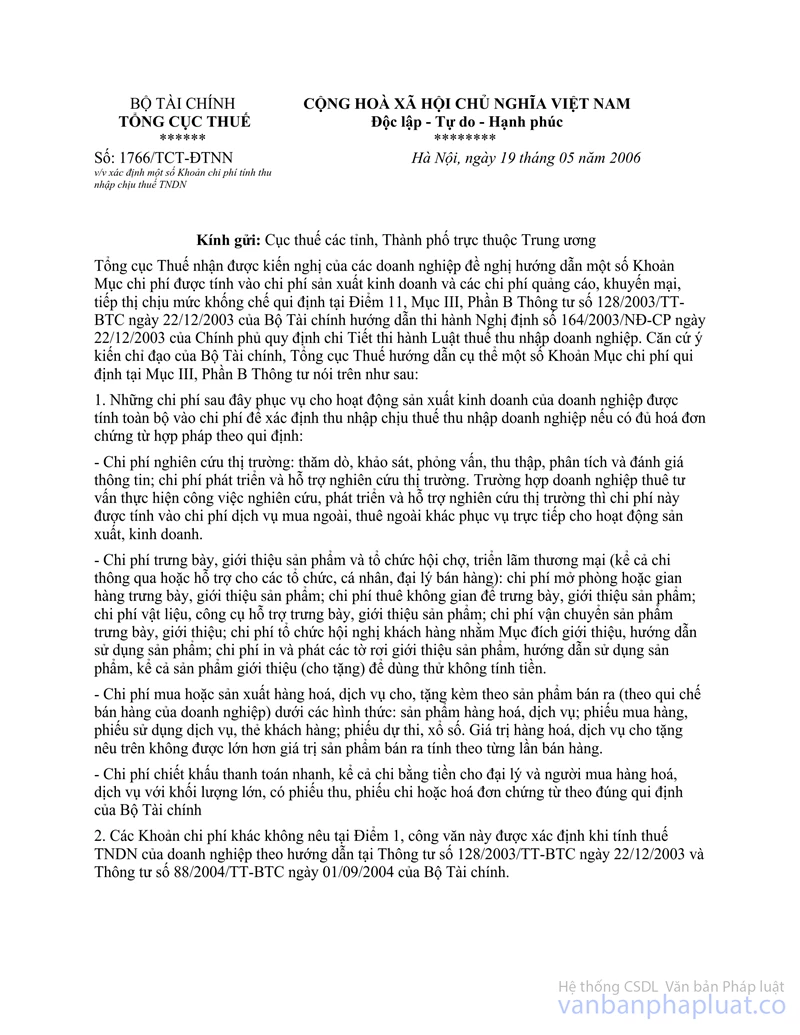

Theo hướng dẫn tại công văn số 1766/TCT-ĐTNN ngày 19/5/2006 của Tổng cục Thuế về việc xác định một số khoản chi phí tính thu nhập chịu thuế TNDN thì hướng dẫn tại công văn này được áp dụng để thực hiện quyết toán thuế TNDN cho năm tài chính 2005.

Căn cứ theo các hướng dẫn trên thì:

- Khoản chi phí tiền lương hàng tháng của nhân viên tiếp thị do Công ty trực tiếp ký hợp đồng lao động được tính toàn bộ vào chi phí khi xác định thu nhập chịu thuế TNDN của doanh nghiệp.

- Khoản chi phí quảng cáo, tiếp thị, khuyến mại tính theo tỷ lệ % khống chế trên tổng chi phí của Công ty trong năm tài chính 2003 được thực hiện theo hướng dẫn tại Thông tư số 13/2001/TT-BTC ngày 8/3/2001 của Bộ Tài chính hướng dẫn thực hiện quy định về thuế đối với các hình thức đầu tư theo Luật ĐTNN.

- Đối với năm tài chính 2004 của Công ty (từ ngày 01/9/2004 đến ngày 31/8/2005), việc xác định các khoản chi phí quảng cáo, tiếp thị, khuyến mại …tối đa không quá 10% tổng số các khoản chi phí được thực hiện theo hướng dẫn tại Điểm 11 Mục III Phần B Thông tư số 128/2003/TT-BTC, không được áp dụng theo hướng dẫn tại công văn số 1766/TCT-ĐTNN nêu trên.

Tổng cục Thuế trả lời để Công ty TNHH Allied Domecq Spirit and Wine (Việt Nam) được biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |