Nội dung toàn văn Công văn 6777/CT-KK&KTT 2014 nộp ngân sách cổ tức được chia lợi nhuận còn lại theo187/2013/TT-BTC

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ

NGHĨA VIỆT NAM |

|

Số: 6777/CT-KK&KTT |

Hà Nội, ngày 14 tháng 03 năm 2014 |

|

Kính gửi: |

- Các phòng Kiểm tra thuế; |

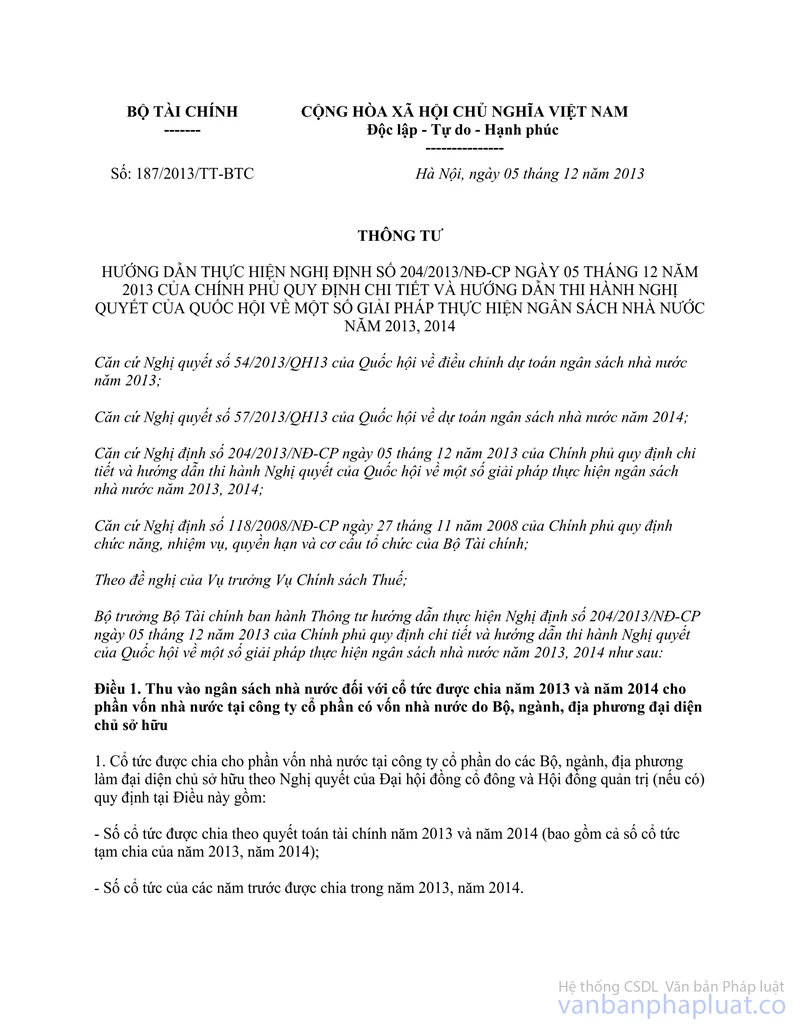

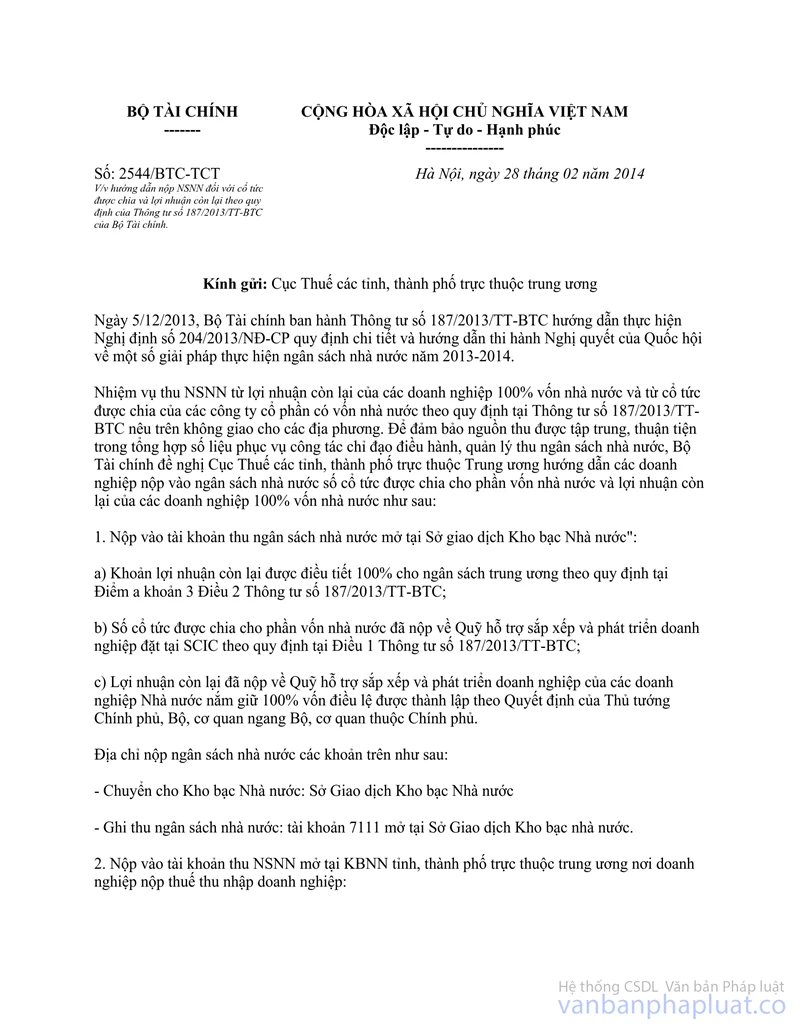

Ngày 28/02/2014 Bộ Tài chính có Công văn số 2544/BTC-TCT về việc hướng dẫn nộp NSNN đối với cổ tức được chia và lợi nhuận còn lại theo quy định tại Thông tư số 187/2013/TT-BTC của Bộ Tài chính. Cục thuế TP Hà Nội sao gửi Công văn số 2544/BTC-TCT (gửi kèm văn bản này) để các phòng Kiểm tra thuế hướng dẫn các doanh nghiệp nộp vào NSNN theo đúng hướng dẫn của Bộ Tài chính, lưu ý một số nội dung:

1. Các khoản nộp theo quy định tại Thông tư số 187/2013/TT-BTC của Bộ Tài chính sau đây được nộp vào Tài khoản thu NSNN mở tại Sở giao dịch Kho bạc Nhà nước Trung ương gồm:

- Khoản lợi nhuận còn lại của các Tập đoàn, Tổng công ty do nhà nước nắm giữ 100% vốn điều lệ và các doanh nghiệp thuộc Trung ương quản lý (theo quy định tại Điểm a Khoản 3 Điều 2 Thông tư số 187/2013/TT-BTC).

- Lợi nhuận còn lại của các doanh nghiệp Nhà nước nắm giữ 100% vốn điều lệ được thành lập theo Quyết định của Thủ tướng Chính phủ, Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ đã nộp về Quỹ hỗ trợ sắp xếp và phát triển doanh nghiệp đặt tại Tổng công ty đầu tư và kinh doanh vốn nhà nước (SCIC), do SCIC đứng ra nộp.

- Số cổ tức được chia cho phần vốn nhà nước đã nộp về Quỹ hỗ trợ sắp xếp và phát triển doanh nghiệp đặt tại SCIC theo quy định tại Điều 1 Thông tư số 187/2013/TT-BTC do SCIC đứng ra nộp.

Các đơn vị, SCIC khi nộp tiền khi trên Giấy nộp tiền như sau:

Ghi thu ngân sách nhà nước: Tài khoản 7111 tại Sở giao dịch Kho bạc Nhà nước TW.

2. Các khoản nộp vào Tài khoản thu NSNN mở tại KBNN tỉnh, thành phố trực thuộc Trung ương nơi doanh nghiệp nộp thuế TNDN, đối với trường hợp sau:

- Khoản lợi nhuận còn lại của các doanh nghiệp 100% vốn nhà nước do UBND tỉnh, thành phố thành lập và quản lý (theo quy định tại Điểm b Khoản 3 Điều 2 Thông tư số 187/2013/TT-BTC);

- Lợi nhuận còn lại của các doanh nghiệp nhà nước nắm giữ 100% vốn điều lệ do UBND tỉnh, thành phố trực thuộc trung ương thành lập và quản lý, đã nộp về Quỹ hỗ trợ sắp xếp và phát triển doanh nghiệp, do SCIC đứng rạ nộp.

Các đơn vị, SCIC khi nộp tiền khi trên Giấy nộp tiền như sau:

Ghi thu ngân sách nhà nước: Tài khoản 7111 tại Ngân hàng thương mại cổ phần công thương Việt Nam - Chi nhánh Đống Đa. Cơ quan quản lý thu: Cục thuế TP Hà Nội

Cục thuế TP Hà Nội thông báo để các phòng kiểm tra biết, yêu cầu các phòng kiểm tra thuế gửi văn bản hướng dẫn này đến tất cả các doanh nghiệp có phát sinh các khoản nộp theo hướng dẫn trên.

|

|

KT. CỤC TRƯỞNG |