Nội dung toàn văn Công văn 678/TCT-KK hoàn thuế giá trị gia tăng đối với dự án ODA không hoàn lại

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 678/TCT-KK |

Hà Nội, ngày 04 tháng 03 năm 2013 |

Kính gửi: Cục Thuế tỉnh Thanh Hóa

Trả lời công văn số 3775/CT-KT2 ngày 15/11/2012 của Cục Thuế tỉnh Thanh Hóa về việc vướng mắc về hoàn thuế giá trị gia tăng (GTGT) đối với dự án ODA không hoàn lại; sau khi báo cáo và được sự đồng ý của Bộ Tài chính, Tổng cục Thuế có ý kiến như sau:

Căn cứ quy định Khoản 1(e) Điều 9, Khoản 6(a) Điều 10 Nghị định 123/2008/NĐ-CP ngày 08/12/2008 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế giá trị gia tăng;

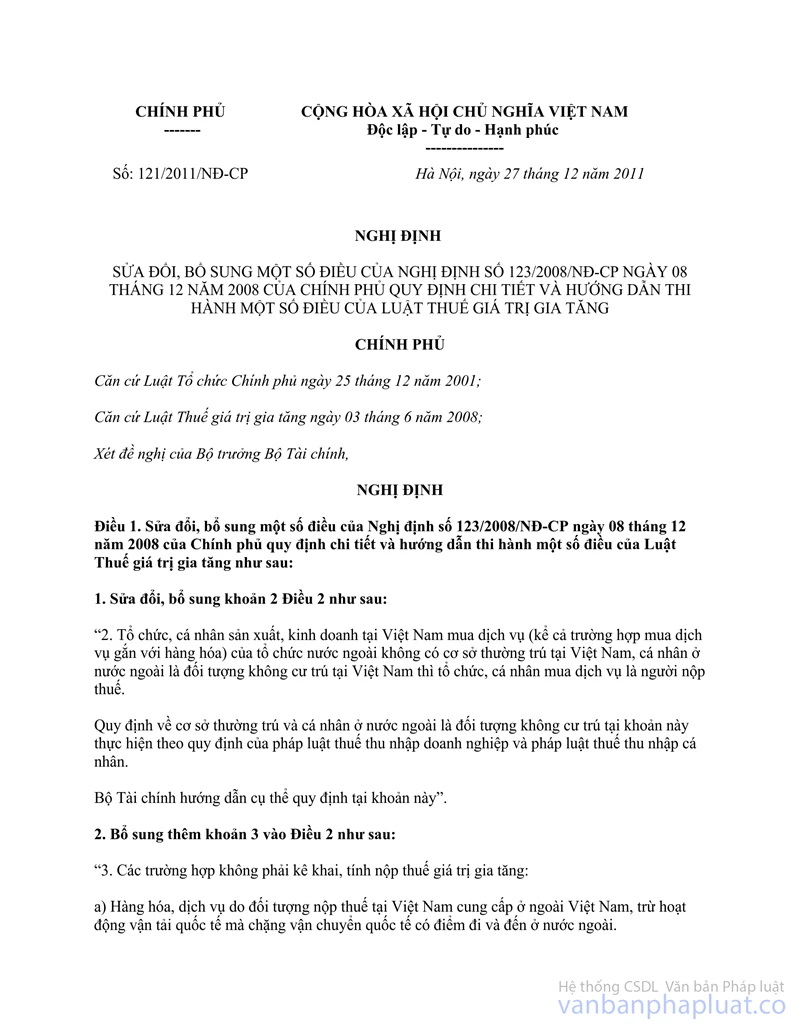

Căn cứ quy định Khoản 15 Điều 1 Nghị định 121/2011/NĐ-CP ngày 27/12/2011 của Chính phủ sửa đổi bổ sung một số điều của Nghị định 123/2008/NĐ-CP ngày 08/12/2008 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế giá trị gia tăng;

Căn cứ hướng dẫn tại Điểm 3.4 Mục II, Điểm 4.2 Mục V Thông tư số 123/2007/TT-BTC ngày 23/10/2007 của Bộ Tài chính hướng dẫn thực hiện chính sách thuế và ưu đãi thuế đối với các chương trình, dự án sử dụng nguồn hỗ trợ phát triển chính thức (ODA);

Căn cứ hướng dẫn tại Điểm 1.2(c8) Mục III Phần B và Điểm 6 Phần C Thông tư số 123/2008/NĐ-CP">129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn về thuế GTGT;

Căn cứ hướng dẫn tại Khoản 7(a) Điều 14, Khoản 6 Điều 18 Thông tư số 06/2012/TT-BTC ngày 11/01/2012 của Bộ Tài chính hướng dẫn về thuế GTGT;

Căn cứ hướng dẫn tại Điểm 2, Điểm 3 và Điểm 6 Mục II Phần B Thông tư số 60/2007/TT-BTC của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và hướng dẫn thi hành Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế;

Căn cứ hướng dẫn tại Khoản 6, Khoản 11 Điều 10 và Khoản 1 Điều 43 Thông tư số 28/2011/TT-BTC ngày 28/02/2011 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế, hướng dẫn thi hành Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 và Nghị định số 106/2010/NĐ-CP ngày 28/10/2010 của Chính phủ;

Căn cứ các hướng dẫn nêu trên:

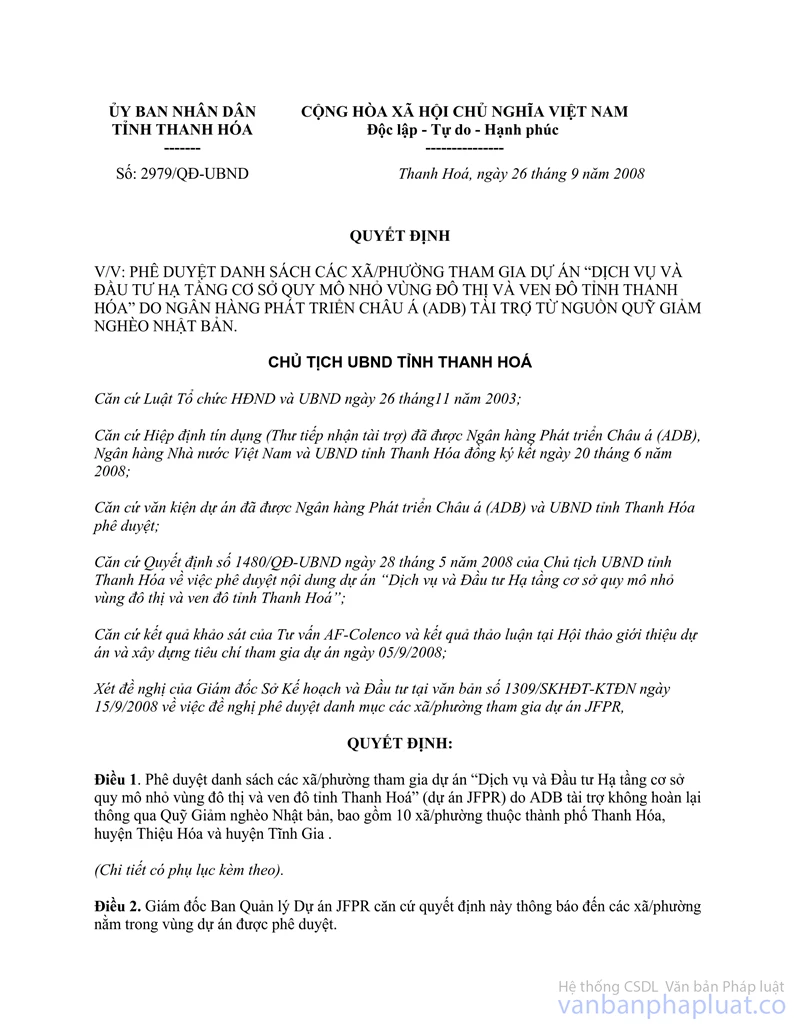

Trường hợp Công ty xây dựng và thương mại Quý Quyền vừa có hoạt động sản xuất kinh doanh, vừa là nhà thầu chính thực hiện các công trình thuộc dự án “Dịch vụ và đầu tư hạ tầng cơ sở quy mô nhỏ vùng đô thị và ven đô tỉnh Thanh Hóa” nguồn vốn tài trợ từ Quỹ giảm nghèo Nhật Bản (JFPR - viện trợ không hoàn lại cho các dự án dịch vụ và đầu tư hạ tầng quy mô nhỏ ở vùng đô thị và ven đô tỉnh Thanh Hóa) theo Quyết định số 2979/QĐ-UBND ngày 26/9/2008 của UBND tỉnh Thanh Hóa; thời gian phát sinh khoản đề nghị hoàn thuế từ tháng 01/2011 đến tháng 09/2011, Công ty đã thực hiện hạch toán riêng thuế GTGT đầu vào đã trả khi mua hàng hóa, dịch vụ để thực hiện hợp đồng ký với Chủ dự án, thì để được xét hoàn thuế GTGT đối với các hóa đơn GTGT mua hàng hóa, dịch vụ phục vụ dự án ODA nêu trên, hàng tháng Công ty phải thực hiện kê khai thuế GTGT đối với các hóa đơn này theo quy định.

Trường hợp Công ty không kê khai thuế GTGT hàng tháng theo quy định và các hóa đơn, chứng từ đã quá thời hạn kê khai bổ sung thì Công ty không đủ điều kiện để được xét hoàn thuế GTGT đầu vào đối với số thuế GTGT đầu vào của các hóa đơn nêu trên.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Thanh Hóa được biết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |