Nội dung toàn văn Công văn 679/TCHQ-GSQL vướng mắc khi thực hiện Thông tư 116/2010/TT-BTC

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 679/TCHQ-GSQL |

Hà Nội, ngày 18 tháng 02 năm 2011 |

Kính gửi: Cục Hải quan tỉnh An Giang

Trả lời công văn số 1032/HQAG-NV ngày 16/11/2010 của Cục Hải quan tỉnh An Giang vướng mắc về thực hiện thủ tục hải quan đối với hàng hóa quy định tại khoản 1 Điều 1 Thông tư số 116/2010/TT-BTC ngày 04/8/2010 của Bộ Tài chính, Tổng cục Hải quan có ý kiến như sau:

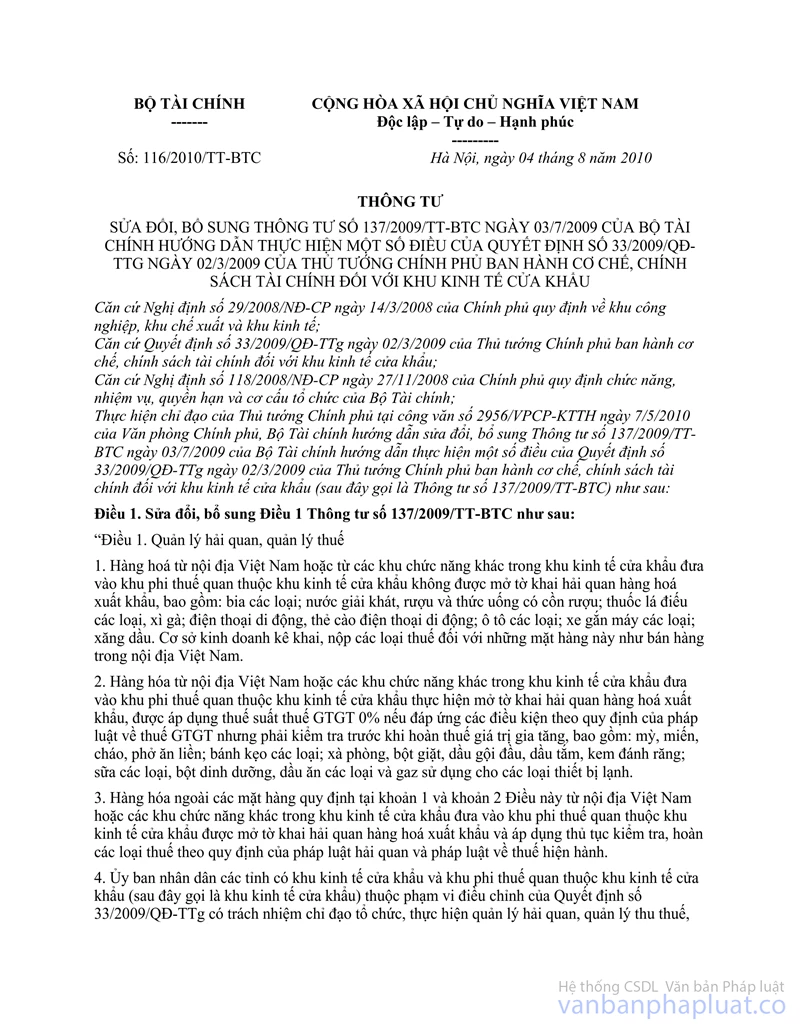

1. Về mở tờ khai hải quan: Tại khoản 1 Điều 1 Thông tư số 116/2010/TT-BTC ngày 04/8/2010 của Bộ Tài chính quy định: “Hàng hóa từ nội địa Việt Nam hoặc từ các khu chức năng khác trong khu kinh tế cửa khẩu đưa vào khu phi thuế quan thuộc khu kinh tế cửa khẩu không được mở tờ khai hải quan hàng hóa xuất khẩu, bao gồm: bia các loại; nước giải khát, rượu và thức uống có cồn rượu; thuốc lá điếu các loại, xì gà; điện thoại di động, thẻ cào điện thoại di động; ôtô các loại; xe gắn máy các loại; xăng dầu. Cơ sở kinh doanh kê khai, nộp các loại thuế đối với những mặt hàng này như bán hàng trong nội địa Việt Nam”.

Như vậy, doanh nghiệp nội địa bán hành hóa thuộc khoản 1 Điều 1 Thông tư số 116/2010/TT-BTC nêu trên vào khu phi thuế quan thì phải xuất hóa đơn và kê khai, tính thuế GTGT như bán hành trong nội địa. Doanh nghiệp trong khu phi thuế quan (bên mua) không phải mở tờ khai hải quan nhập khẩu.

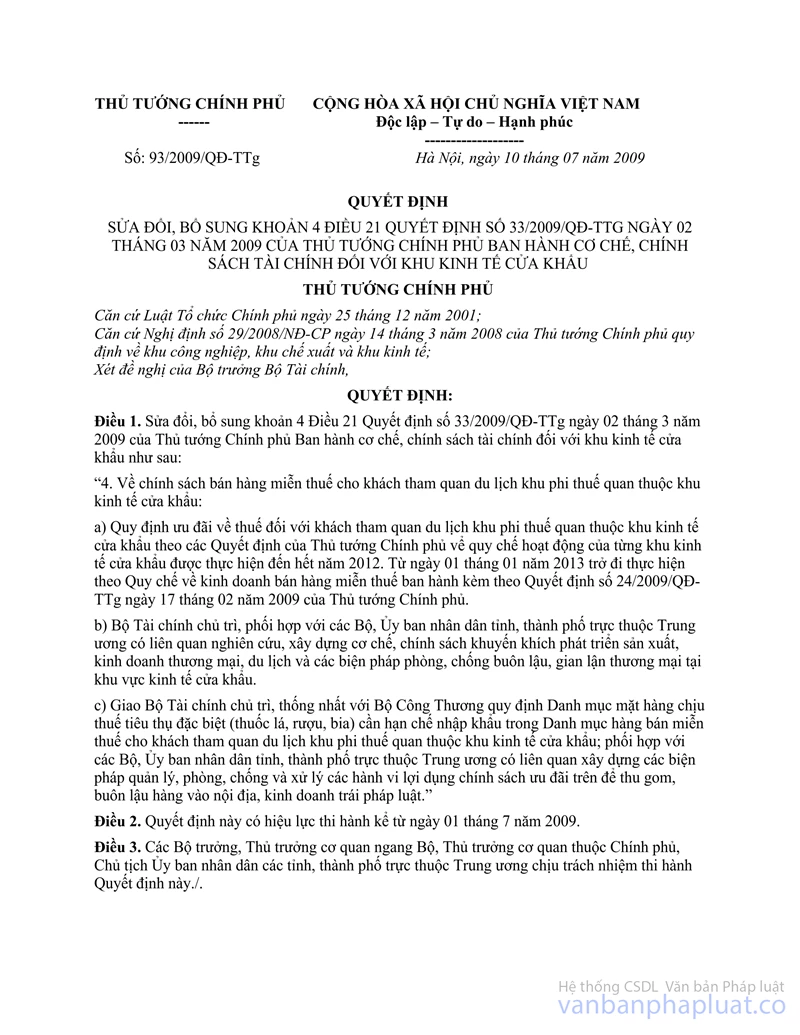

2. Việc bán hàng miễn thuế cho khách thăm quan du lịch tại khu thương mại công nghiệp Tịnh Biên: Thực hiện theo quy định tại điểm a khoản 4 Điều 1 Quyết định số 93/2009/QĐ-TTg ngày 10/7/2009, khoản 4 Điều 13 Quy chế hoạt động của Khu kinh tế cửa khẩu tỉnh An Giang ban hành kèm theo Quyết định số 65/2007/QĐ-TTg ngày 11/5/2007 của Thủ tướng Chính phủ; Thông tư số 162/2007/TT-BTC ngày 31/12/2007; Thông tư số 93/2009/QĐ-TTg cơ chế, chính sách tài chính khu kinh tế cửa khẩu">08/2010/TT-BTC ngày 14/1/2010 và công văn số 13263/BTC-CST ngày 04/10/2010 của Bộ Tài chính.

Tổng cục Hải quan trả lời để Cục Hải quan tỉnh An Giang thực hiện.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |