Nội dung toàn văn Công văn 6840/BTC-TCT năm 2013 trích khấu hao tài sản cố định

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 6840/BTC-TCT |

Hà Nội, ngày 30 tháng 05 năm 2013 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương.

Bộ Tài chính nhận được công văn của một số đơn vị hỏi về chính sách thuế TNDN đối với chi phí khấu hao TSCĐ là công trình xây dựng. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

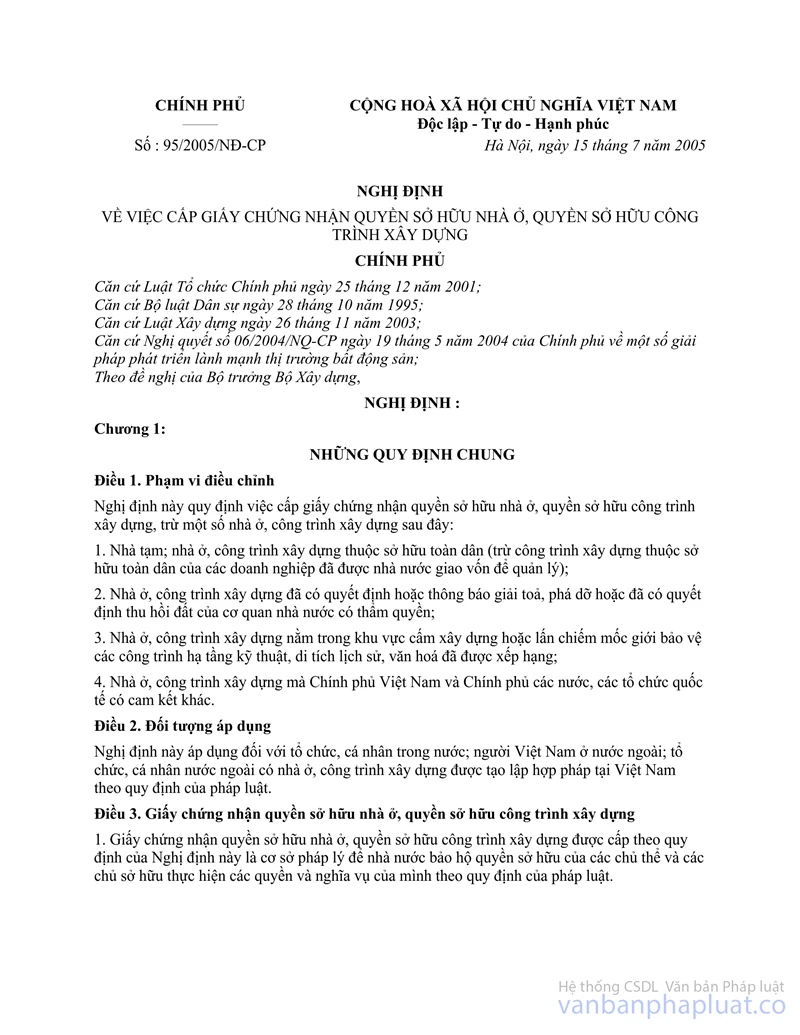

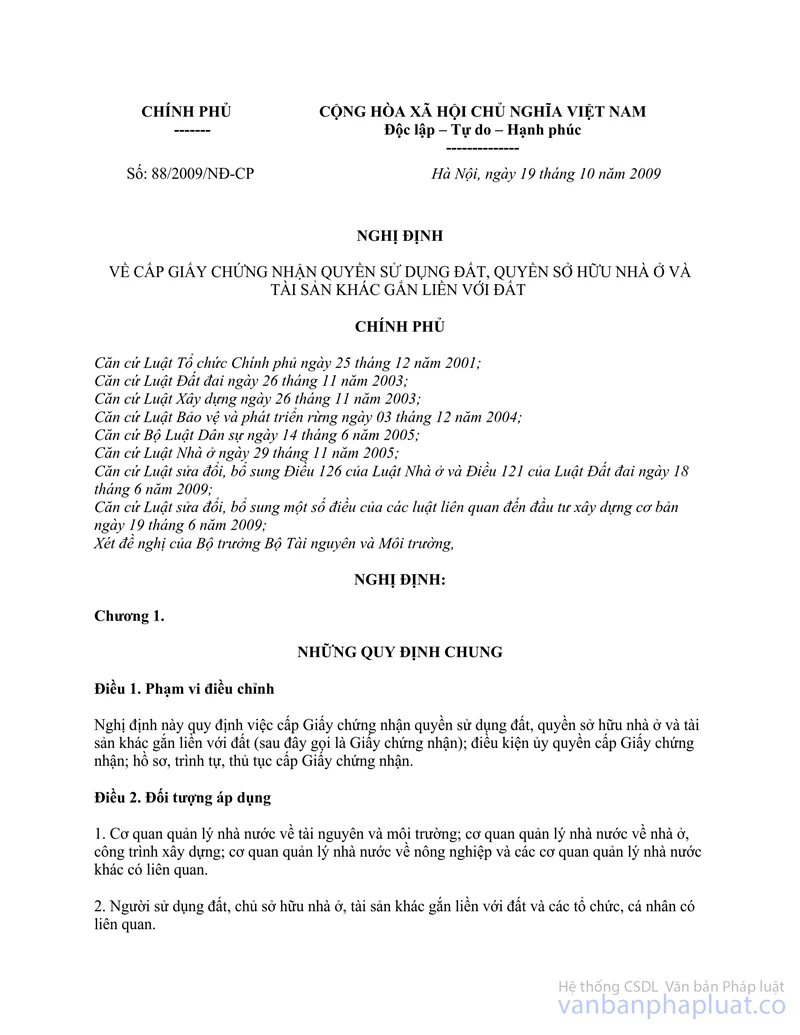

Nghị định số 95/2005/NĐ-CP ngày 15/7/2005 của Chính phủ về việc cấp Giấy chứng nhận quyền sở hữu nhà ở, quyền sở hữu công trình xây dựng (có hiệu lực thi hành từ ngày 10/08/2005 đến ngày 09/12/2009) và thay thế tại Nghị định số 88/2009/NĐ-CP ngày 19/10/2009 của Chính phủ về cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất (có hiệu lực thi hành từ ngày 10/12/2009) thì Giấy chứng nhận quyền sở hữu nhà ở, quyền sở hữu công trình xây dựng được cấp theo quy định của các Nghị định này là cơ sở pháp lý để nhà nước bảo hộ quyền sở hữu của các chủ thể và các chủ sở hữu thực hiện các quyền và nghĩa vụ của mình theo quy định của pháp luật.

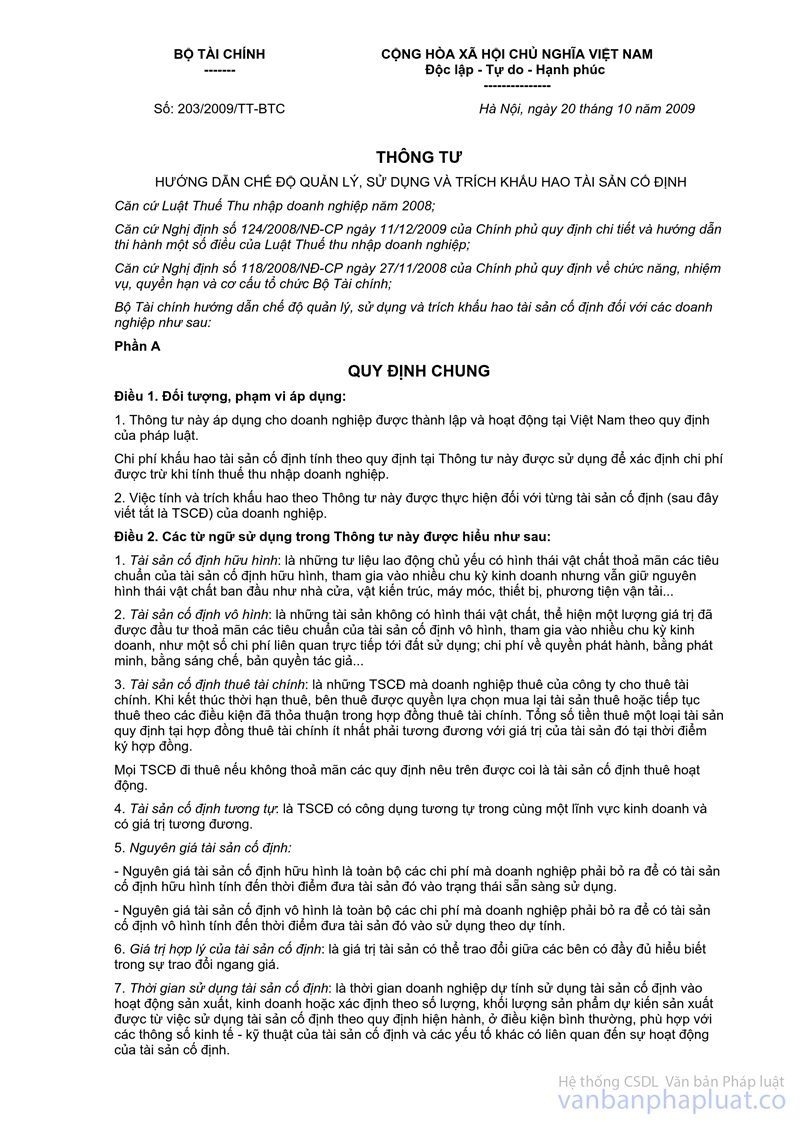

Tại khoản 1 Điều 5 Thông tư số 203/2009/TT-BTC ngày 20/10/2009 của Bộ Tài chính (thay thế Quyết định số 206/2003/QĐ-BTC) áp dụng từ ngày 01/01/2010 quy định nguyên tắc quản lý tài sản cố định: "Mọi TSCĐ trong doanh nghiệp phải có bộ hồ sơ riêng (gồm biên bản giao nhận TSCĐ, hợp đồng, hóa đơn mua TSCĐ và các chứng từ, giấy tờ khác có liên quan). Mỗi TSCĐ phải được phân loại, đánh số và có thẻ riêng, được theo dõi chi tiết theo từng đối tượng ghi TSCĐ và được phản ánh trong sổ theo dõi TSCĐ".

Tại khoản 1 và tiết h điểm 2.2 khoản 2 Điều 6 Thông tư số 123/2012/TT-BTC ngày 27/7/2012 của Bộ Tài chính về thuế TNDN áp dụng cho kỳ tính thuế TNDN từ năm 2012 trở đi quy định các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế:

"1. Trừ các khoản chi nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

2.2. Chi khấu hao tài sản cố định thuộc một trong các trường hợp sau:

h) …

Trường hợp công trình trên đất như trụ sở văn phòng, nhà xưởng, cửa hàng kinh doanh phục vụ cho hoạt động sản xuất kinh doanh được xây dựng trên đất thuê, đất mượn của các tổ chức, cá nhân, hộ gia đình (không trực tiếp thuê đất của nhà nước hoặc thuê đất trong khu công nghiệp) doanh nghiệp chỉ được trích khấu hao tính vào chi phí được trừ theo đúng mức trích khấu hao tài sản cố định quy định hiện hành của Bộ Tài chính đối với các công trình này nếu đáp ứng các điều kiện sau:

- Có hợp đồng thuê đất, mượn đất giữa doanh nghiệp với đơn vị có đất và đại diện doanh nghiệp phải chịu trách nhiệm trước pháp luật về tính chính xác của hợp đồng.

- Hóa đơn thanh toán khối lượng công trình xây dựng bàn giao kèm theo hợp đồng xây dựng công trình, thanh lý hợp đồng, quyết toán giá trị công trình xây dựng mang tên, địa chỉ và mã số thuế của doanh nghiệp.

- Công trình trên đất được quản lý, theo dõi hạch toán theo quy định hiện hành về quản lý tài sản cố định".

Xuất phát từ tình hình thực tế việc cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất hiện nay vẫn còn chậm, số lượng tồn đọng cần cấp giấy chứng nhận còn nhiều; một số quy định của pháp luật liên quan đến cấp giấy chứng nhận chưa phù hợp với thực tế; thủ tục cấp giấy chứng nhận ở một số địa phương còn phức tạp, chưa đúng quy định, thời gian thực hiện còn kéo dài. Thủ tướng Chính phủ đã có Chỉ thị số 05/CT-TTg ngày 04/04/2013 về tập trung chỉ đạo và tăng cường biện pháp thực hiện để trong năm 2013 hoàn thành cơ bản việc cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất.

Để tháo gỡ kịp thời những khó khăn của doanh nghiệp vướng mắc trong thực tế về các thủ tục giấy tờ chứng minh quyền sở hữu công trình phục vụ cho hoạt động sản xuất kinh doanh và căn cứ các quy định nêu trên, kể từ kỳ tính thuế năm 2012 trở đi, Bộ Tài chính hướng dẫn như sau:

1) Trường hợp doanh nghiệp có công trình xây dựng hợp pháp trên đất như trụ sở văn phòng, nhà xưởng, cửa hàng sử dụng cho hoạt động sản xuất kinh doanh của doanh nghiệp thì doanh nghiệp được trích khấu hao tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN theo đúng mức trích khấu hao và thời gian sử dụng tài sản cố định quy định hiện hành của Bộ Tài chính đối với các công trình này nếu đáp ứng các điều kiện như sau:

- Có giấy chứng nhận quyền sử dụng đất mang tên doanh nghiệp hoặc có hợp đồng thuê đất, mượn đất giữa doanh nghiệp với đơn vị có đất và đại diện doanh nghiệp phải chịu trách nhiệm trước pháp luật về tính chính xác của hợp đồng.

- Hóa đơn thanh toán khối lượng công trình xây dựng bàn giao kèm theo hợp đồng xây dựng công trình, thanh lý hợp đồng, quyết toán giá trị công trình xây dựng mang tên, địa chỉ và mã số thuế của doanh nghiệp;

- Công trình trên đất được quản lý, theo dõi hạch toán theo quy định hiện hành về quản lý tài sản cố định.

2) Trường hợp cơ quan có thẩm quyền đã xử lý không được trích khấu hao tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với các công trình trên đất do không đáp ứng điều kiện giấy tờ chứng minh quyền sở hữu công trình xây dựng thì không điều chỉnh lại việc quyết toán thuế của các năm trước đây. Kể từ kỳ tính thuế năm 2012 trở đi, nếu doanh nghiệp đáp ứng các điều kiện về thủ tục nêu tại điểm 1 của công văn thì doanh nghiệp được trích khấu hao tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN theo đúng mức trích khấu hao và thời gian sử dụng tài sản cố định theo quy định hiện hành của Bộ Tài chính. Trường hợp doanh nghiệp đáp ứng đủ các điều kiện về giấy tờ, thủ tục nêu tại điểm 1 của công văn và đang trích khấu hao tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN theo mức trích quy định tại Thông tư số 203/2009/TT-BTC ngày 20/10/2009 của Bộ Tài chính thì tiếp tục được trích khấu hao vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN theo mức trích khấu hao và thời gian sử dụng tài sản cố định theo quy định hiện hành của Bộ Tài chính.

Đề nghị Cục Thuế căn cứ vào văn bản quy phạm pháp luật và điều kiện thực tế của đơn vị để hướng dẫn đơn vị theo quy định./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |